中证报中证网讯(记者 齐金钊)日前,平安银行发布2024年年报并举行了业绩发布会。平安银行党委书记、行长冀光恒表示,平安银行的零售改革转型已进入关键时期。面向未来,平安银行还是一家“以零售见长,以零售为主,带有科技基因”的银行。

图片来源于网络,如有侵权,请联系删除

积极应对零售改革“阵痛”

图片来源于网络,如有侵权,请联系删除

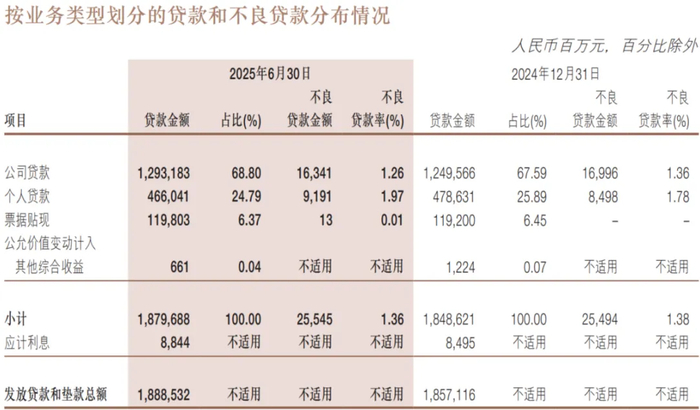

平安银行日前披露的2024年年报显示,受市场变化、主动调整资产结构等因素影响,该行营业收入、净利润同比有所下降,实现营业收入1466.95亿元,同比下降10.9%;实现净利润445.08亿元,同比下降4.2%。截至2024年末,该行资产总额57692.70亿元,较上年末增长3.3%;不良贷款率1.06%,与上年末持平。

图片来源于网络,如有侵权,请联系删除

2024年,平安银行在资产端展开主动调整,选择压降高风险零售资产,以及加大对公业务及低风险抵押类贷款的投入。数据显示,该行2024年末企业贷款余额较上年末增长12.4%,个人贷款由于主动压降高风险业务,余额较上年末下降10.6%。

对于当前平安银行零售业务遭遇的“阵痛”,冀光恒表示,过去在整个顺周期的情况下,经济高涨的时候,平安银行以较好的方式较快地做到了“跑马圈地”,迅速做大规模,把零售做起来了。但是在后来的经济调整期中,平安银行的产品策略和风险策略调整稍微慢了一些。不过,这些业务经过一年多的调整,零售战略梳理清楚了,后续将解决配套措施的问题。

在持续深化零售改革的具体路径上,冀光恒表示,一是将提升自主获客及自主经营能力,围绕建队伍、推业务、调结构,重构自营渠道;二是重塑信贷产品体系,加快推进中风险、中高收益产品的研发和落地,提升产品市场竞争力;三是完善特色数字营销生态,打造具有市场口碑的服务和权益体系;四是提升队伍财富管理能力,丰富产品货架,满足客户各类资产配置的需求。总体来看,随着高风险资产基本出清,零售贷款单月净投放向好,贷款规模已经企稳回升。

值得关注的是,在零售业务承压的背景下,平安银行去年的对公业务成功实现了“补位”,经营业绩持续向好。年报显示,平安银行从客户需求出发,通过长期深度经营,培育并做强一批战略客群,夯实对公业务发展基础,支持实体经济发展。2024年末,该行企业贷款余额16069.35亿元,较上年末增长12.4%;企业存款余额22464.98亿元,较上年末增长2.1%。对公业务聚焦“做精行业、做精客户、做精产品”,实现业务稳健发展。

持续发力特色化财富管理

年报数据显示,平安银行2024年在财富管理业务方面实现了稳健发展。截至2024年末,该行财富客户145.62万户,较上年末增长5.7%,私行客户资产管理规模余额达到19754.71亿元,较上年末增长3.1%。

对于该行财富管理的表现,平安银行副行长项有志接受中国证券报记者采访时表示,为了应对去年股市、债市、理财及保险市场的诸多变化,平安银行主动适应,建立了多期限、多策略的产品来丰富该行的财富管理货架,满足不同客户的需求。同时,该行还基于平安集团医疗养老的优势和特色,打造了一套具备市场竞争力的财富客户权益体系。此外,平安银行还着力提升了财富管理队伍的综合化经营能力,并优化了客户的陪伴式服务。

面向2025年,项有志表示,基于目前市场情况来看,单纯存款类产品的收益率相对较低,因此未来平安银行会在理财、银保销售等方面持续发力。对于一些该行的特色产品,如针对粤港澳大湾区市场的产品,以及针对企业董监高客户的产品,平安银行会继续推动。

除了在财富管理业务领域持续深耕外,平安银行旗下的理财子公司去年的经营业绩也可圈可点。年报数据显示,截至2024年末,平安理财管理的理财产品余额12141.5亿元,同比增长19.8%。自2020年8月开业至2024年末,平安理财累计已为投资者创造投资收益超过1000亿元,累计投向绿色金融和ESG的资金超1600亿元。

平安理财表示,作为平安银行全资的银行理财公司,公司构建了以“稳”为特色、以绝对收益为目标的多元产品体系,同时积极落实金融“五篇大文章”的要求,在2024年发行了多只以科技金融、绿色金融和数字金融为主题的理财产品。