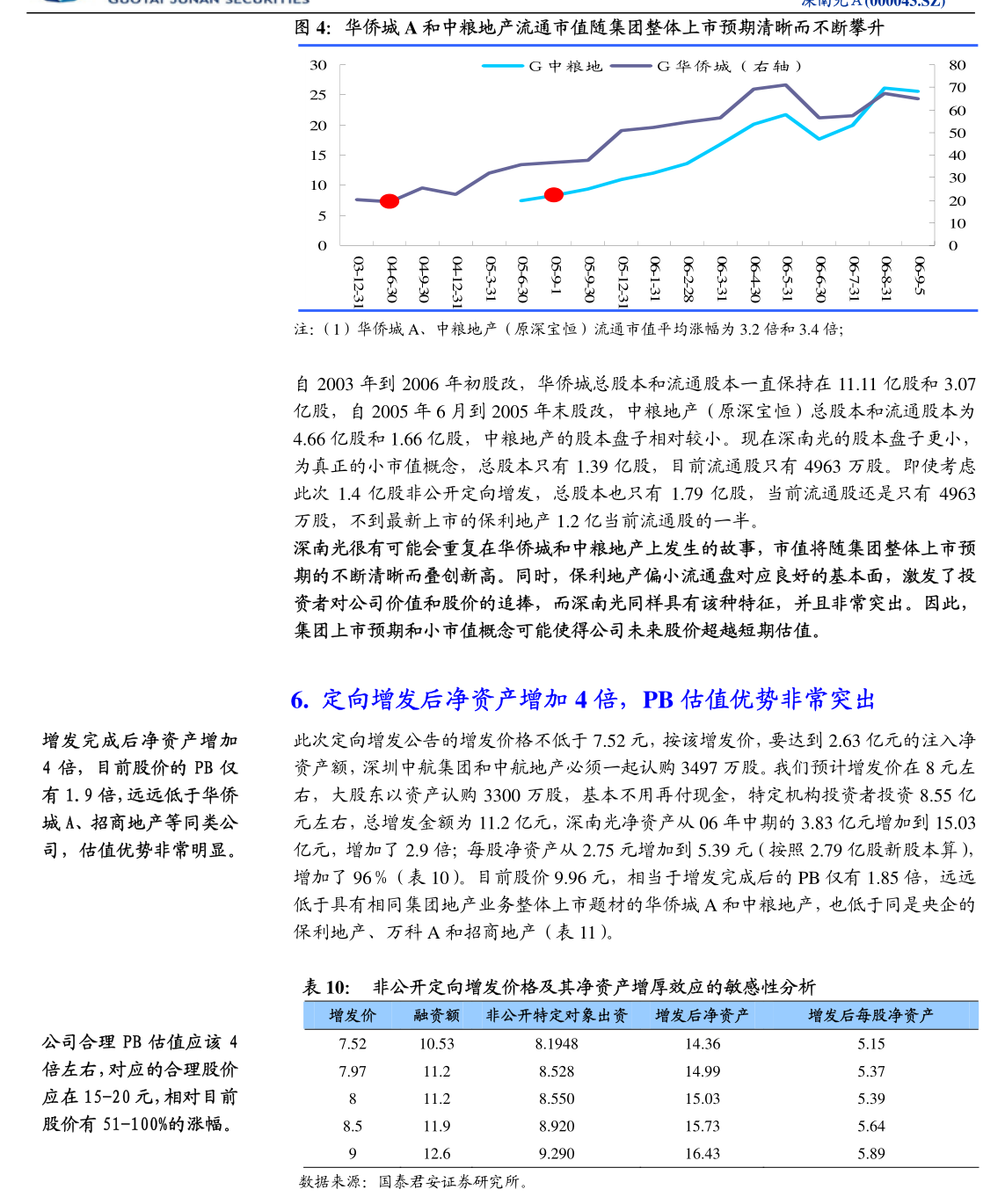

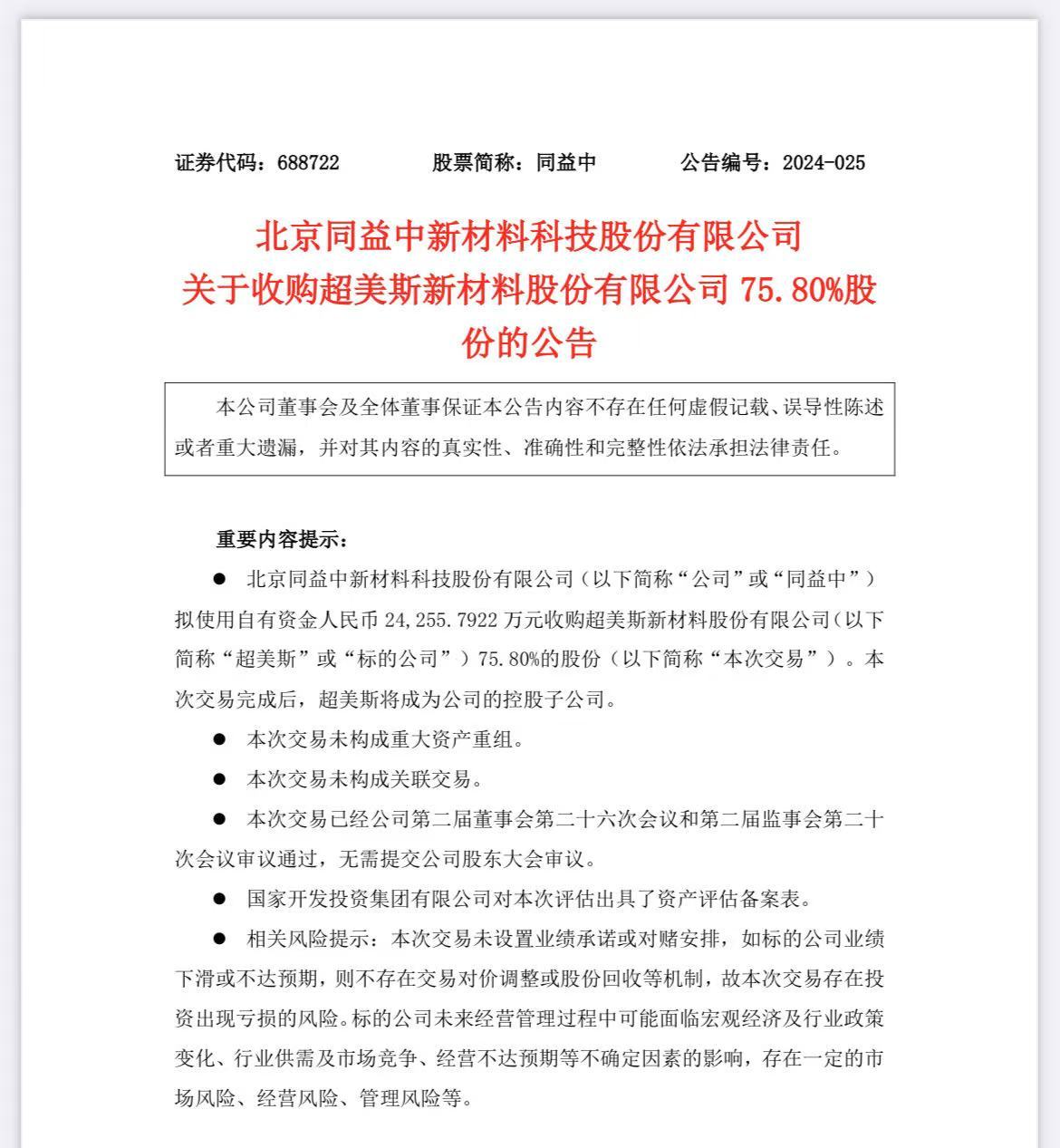

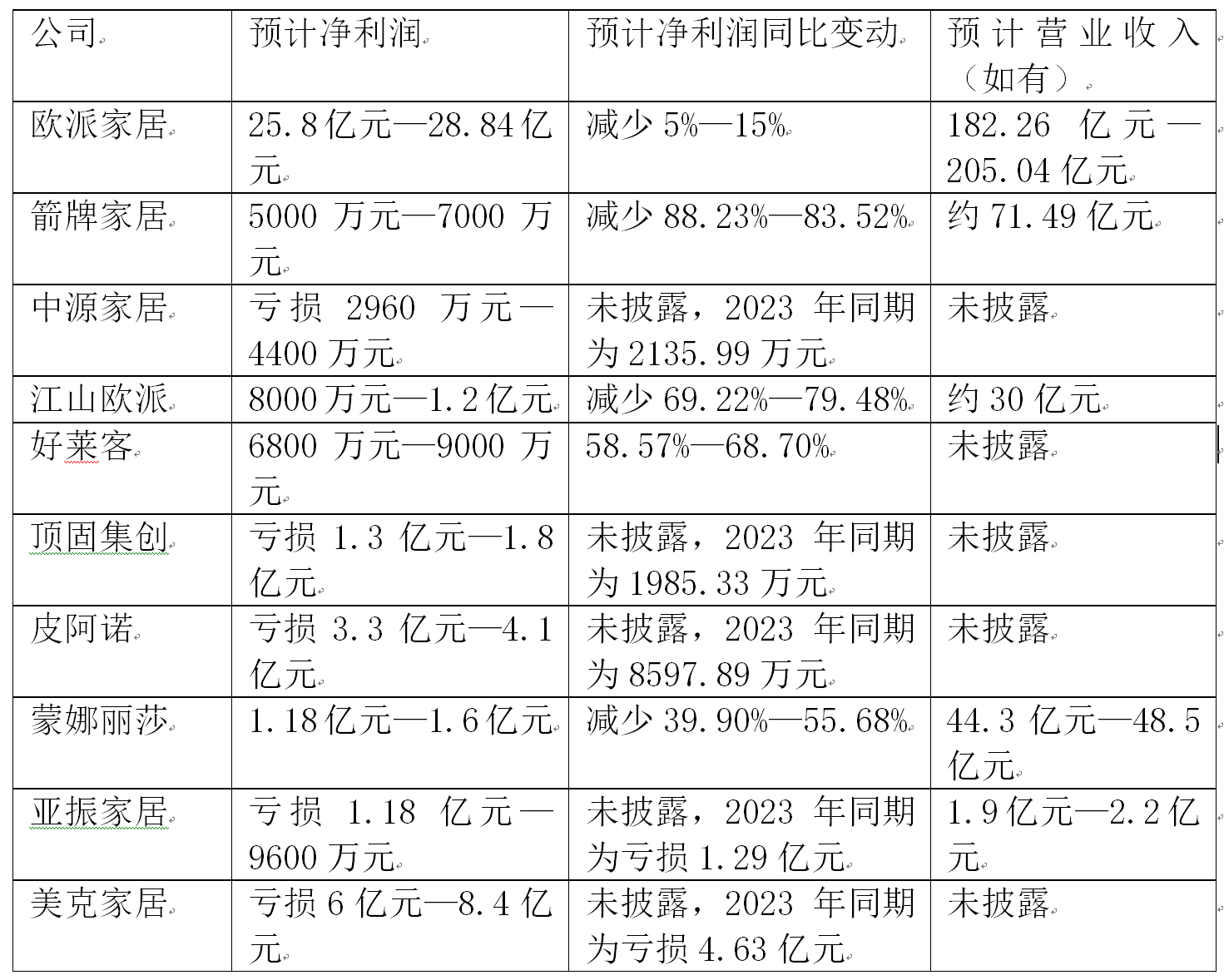

自3月21日起,A股五大上市险企将陆续发布2023年年报。截至目前,上市险企去年保费收入(原保险保费,下同)已经出炉,投资收益率尚未公布。业内分析人士认为,受投资收益率预期不乐观、保险合同准则和新金融工具准则切换等多方面因素影响,预计2023年上市险企净利润将全面下滑,但现金分红比例仍将保持稳定,且人身险公司的新单保费和新业务价值有望双增长。

图片来源于网络,如有侵权,请联系删除

投资收益承压

图片来源于网络,如有侵权,请联系删除

当期波动加大

对上市险企2023年净利润表现,中央财经大学中国精算科技实验室主任陈辉对《证券日报》记者表示,从负债端来看,2023年,全行业保费收入同比增长9.13%,赔付支出同比增长21.94%;赔付支出增速较保费增速高出12.8个百分点,这将直接影响保险业的承保利润。

从投资端来看,2023年,保险资金财务投资收益率逐季下降,整体遭遇滑坡。对于中国平安、中国太保、中国人寿、中国人保和新华保险这5家上市险企而言,去年前三季度投资收益同样呈逐季下降态势,业界预计,上市险企去年第四季度权益投资收益率仍然承压。

从保险行业整体看,去年一季度、上半年、前三季度和全年财务投资收益率分别为3.4%、3.22%、2.92%和2.23%。上市险企投资收益率也呈相似趋势。如,新华保险去年一季度、上半年和前三季度的年化总投资收益率(相当于财务投资收益率)分别为5.2%、3.7%、2.3%,逐季下降态势明显。

东吴证券非银金融行业分析师葛玉翔认为,在投资收益率下降的同时,上市险企还于2023年初同步实施新保险合同准则(IFRS17)和新金融工具准则(IFRS9),并且按照IFRS17规定追溯上年可比数据,按照IFRS9规定选择不追溯上年可比数据。在IFRS9下,大量权益类金融资产划入FVTPL(以公允价值计量且其变动计入当期损益),增加了股票持仓对当期净利润的影响。

例如,某上市险企去年一季度净利润同比增长18%,而去年第三季度同比大幅下降99%,波动之大可见一斑。

东吴证券的研报预计,可比口径下,A股上市险企2023年实现归母净利润同比下降23.3%。

海通国际认为,受新保险合同准则切换、资本市场波动等因素影响,上市险企2023年净利润普遍下滑。

负债端有韧性

资产端空间大

对于A股五大上市险企而言,人身险业务占比较大,这对险企利润等方面的影响较大。尽管受投资收益拖累,业界预计,上市险企2023年净利润将同比下降,但值得欣慰的是,预计五大上市险企的人身险业务新业务价值(NBV)将大幅增长。

从保费收入情况来看,2023年五大上市险企共取得保费收入约2.69万亿元,同比增长约5.2%。其中,人身险公司实现保费收入合计约1.6万亿元,同比增长约4.9%。整体来看,业务增长稳健。更重要的是,业界预计,上市险企人身险业务的新单保费和新业务价值将实现较快增长。例如,海通国际研报认为,受益于经济复苏、代理人数量企稳、储蓄类产品热销等因素,新单保费和新业务价值大幅增长,预计上市人身险公司的NBV同比全面上涨,涨幅在12%到52%不等。

中华联合保险集团研究所首席保险研究员邱剑对《证券日报》记者分析称,2023年上市险企代理人人均产能预计明显提升。一方面,受益于其他资产收益率下降,储蓄类保险产品相对吸引力提升,以及预定利率下调背景下的销售转暖;另一方面,各险企持续推动代理人队伍优化转型的效果显现,部分险企的人力规模已经企稳。这些因素都推动了新单保费和新业务价值的增长。

对投资者关心的上市险企分红率的问题,分析人士认为,预计上市险企现金分红或超预期保持平稳。这主要是政策引导上市公司提高分红水平。去年年底,证监会发布《上市公司监管指引第3号——上市公司现金分红(2023年修订)》等规范性文件,进一步明确鼓励现金分红导向,推动提高分红水平;简化中期分红程序,加强对异常高比例分红企业的约束,引导合理分红。

近日,中国平安发布关于推动“提质增效重回报”暨2023年度现金分红计划的公告,进一步明确将保持稳定的分红比例。公告称,中国平安坚持以高质量发展为价值引领,强化自身投资价值创造能力。同时,坚持稳定和可持续的现金分红政策,牢固树立回报股东意识。自2012年至2023年中期,分红水平连续11年持续提升,分红总额超过2800亿元。“坚持稳定和可持续的现金分红政策和理念不变,预计2023年度全年现金分红总额占归母净利润比例不低于40%。”中国平安表示,2024年仍将保持现金分红频次,与投资者共享本公司高质量发展成果,切实增强投资者获得感。

对A股上市险企未来投资价值,海通国际认为,“负债端有韧性,资产端空间大,安全边际较高,攻守兼备”。储蓄保险需求依然旺盛,保险产品相对竞争力仍显著。同时,伴随国内经济复苏,未来长端利率若修复上行,则保险公司新增固收类投资收益率压力将有所缓解。此外,若权益市场向上,亦有利于险企当期投资收益及盈利表现。

(责任编辑:王擎宇)