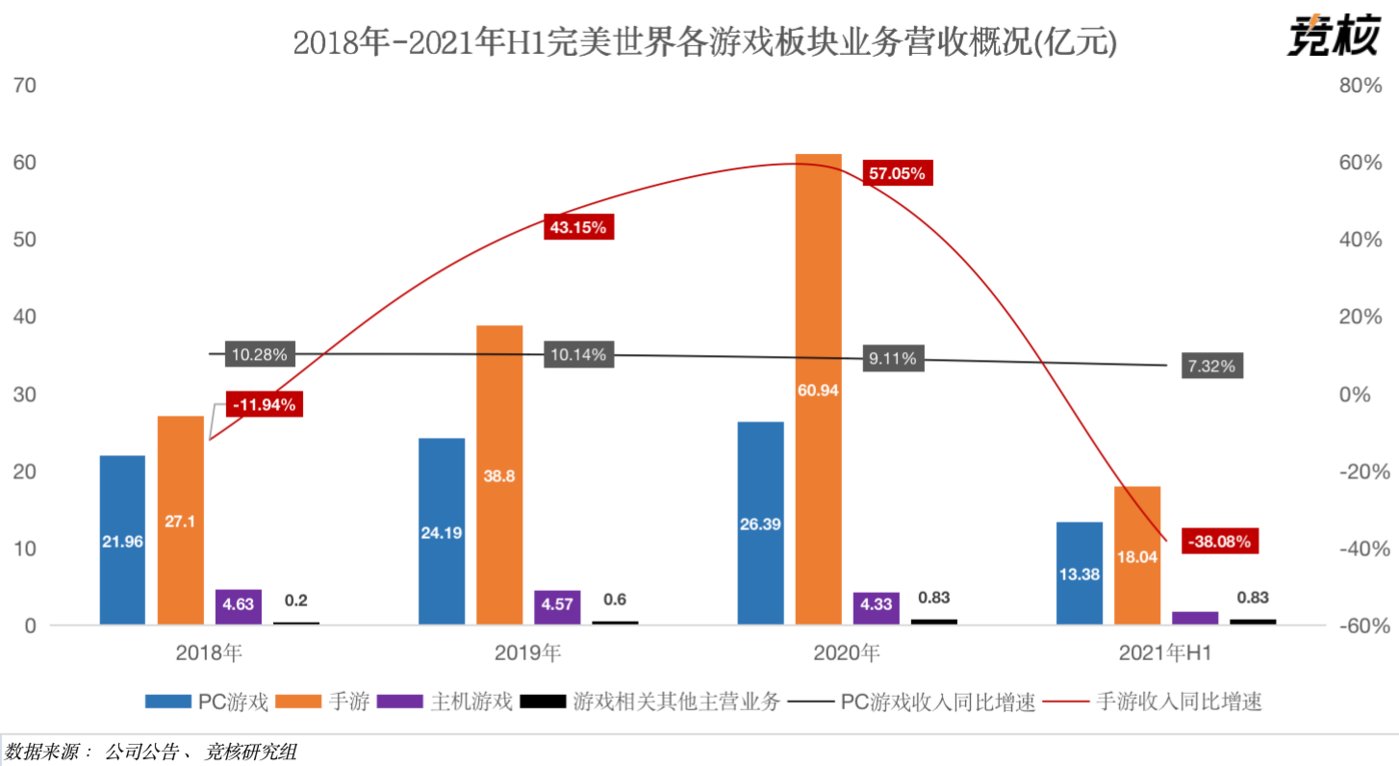

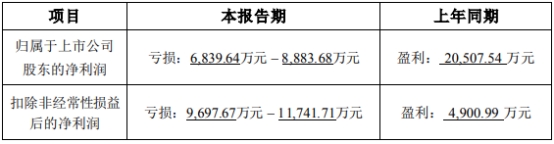

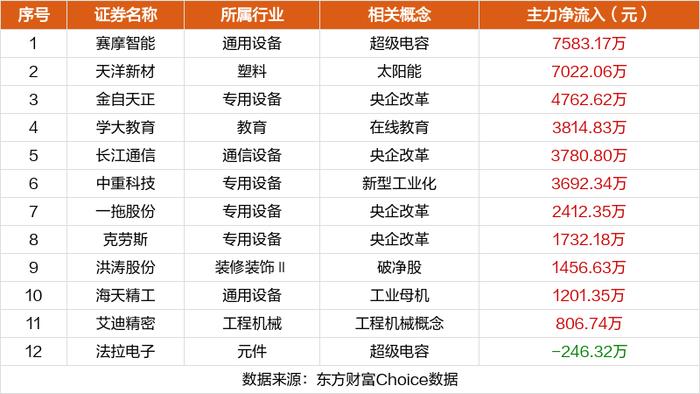

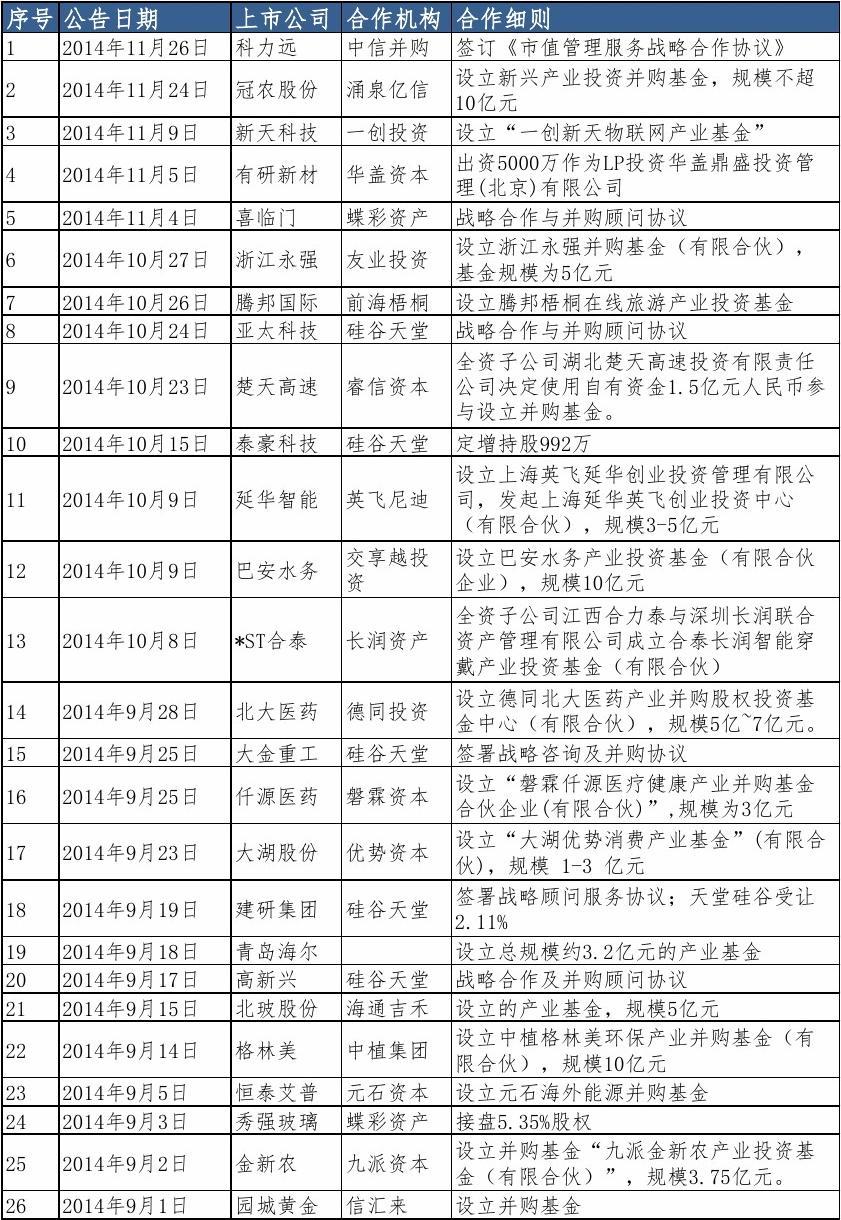

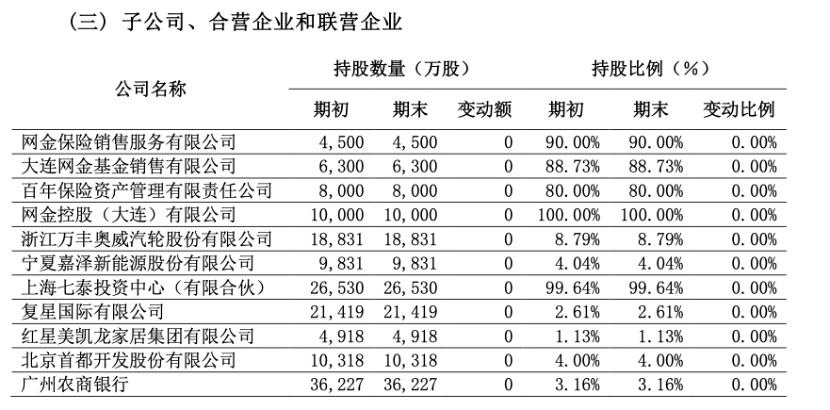

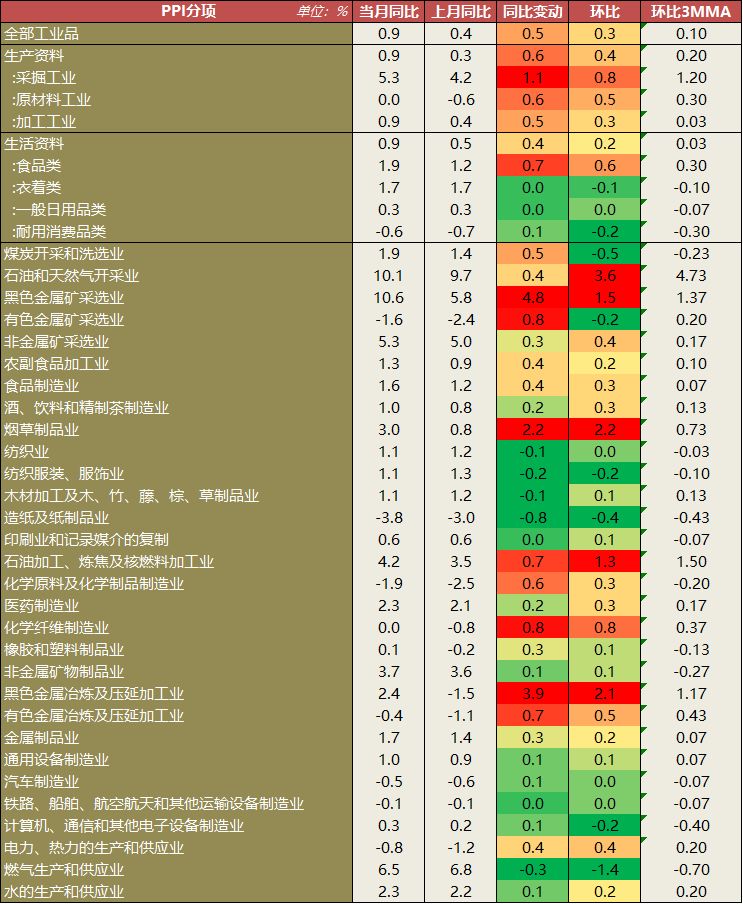

10月8日,合约开盘报580.1元/桶,今日盘中最高触及580.1元/桶,最低下探580.1元/桶;截止目前,涨幅达9.99%,报580.1元/桶。

图片来源于网络,如有侵权,请联系删除

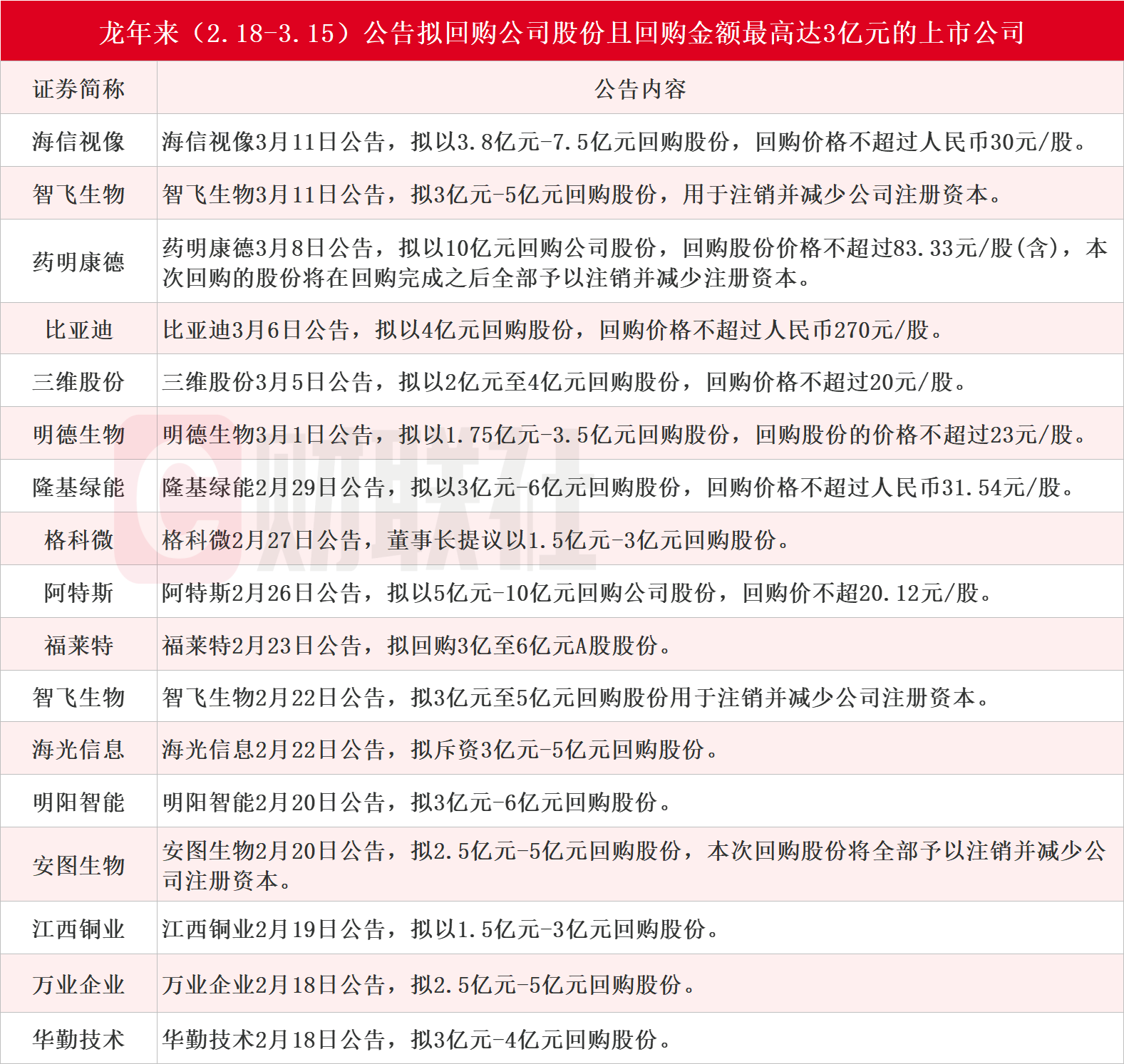

从外盘市场上看,纽约商品交易所(NYMEX)今日开盘报77.33美元/桶;截至目前,现报75.97美元/桶,跌幅1.71%,盘中最高触及78.46美元/桶,最低下探75.36美元/桶。

图片来源于网络,如有侵权,请联系删除

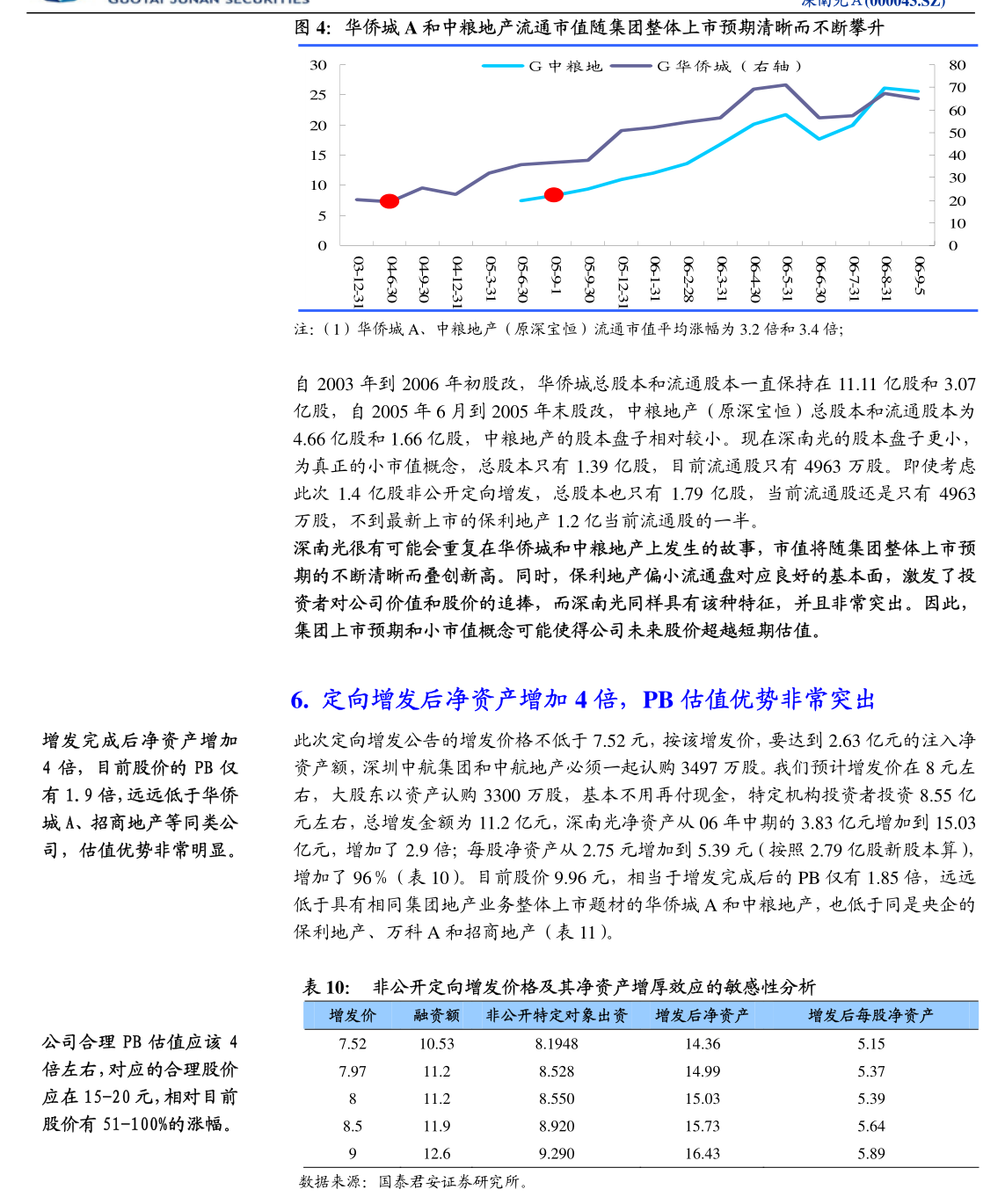

-

最新价

--

-

涨跌值

--

-

涨跌幅

--

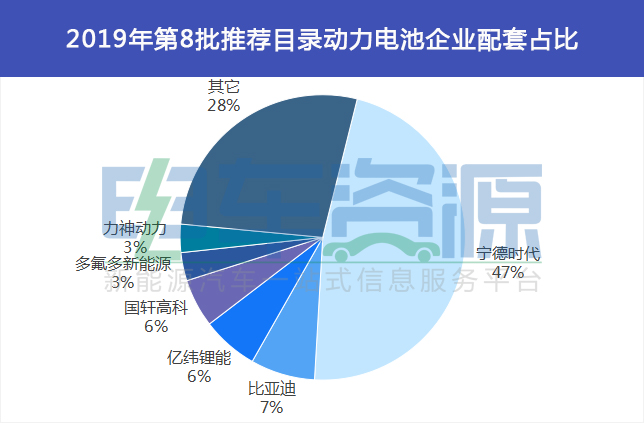

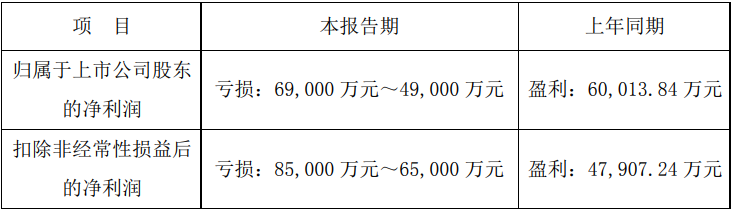

【行情回顾】

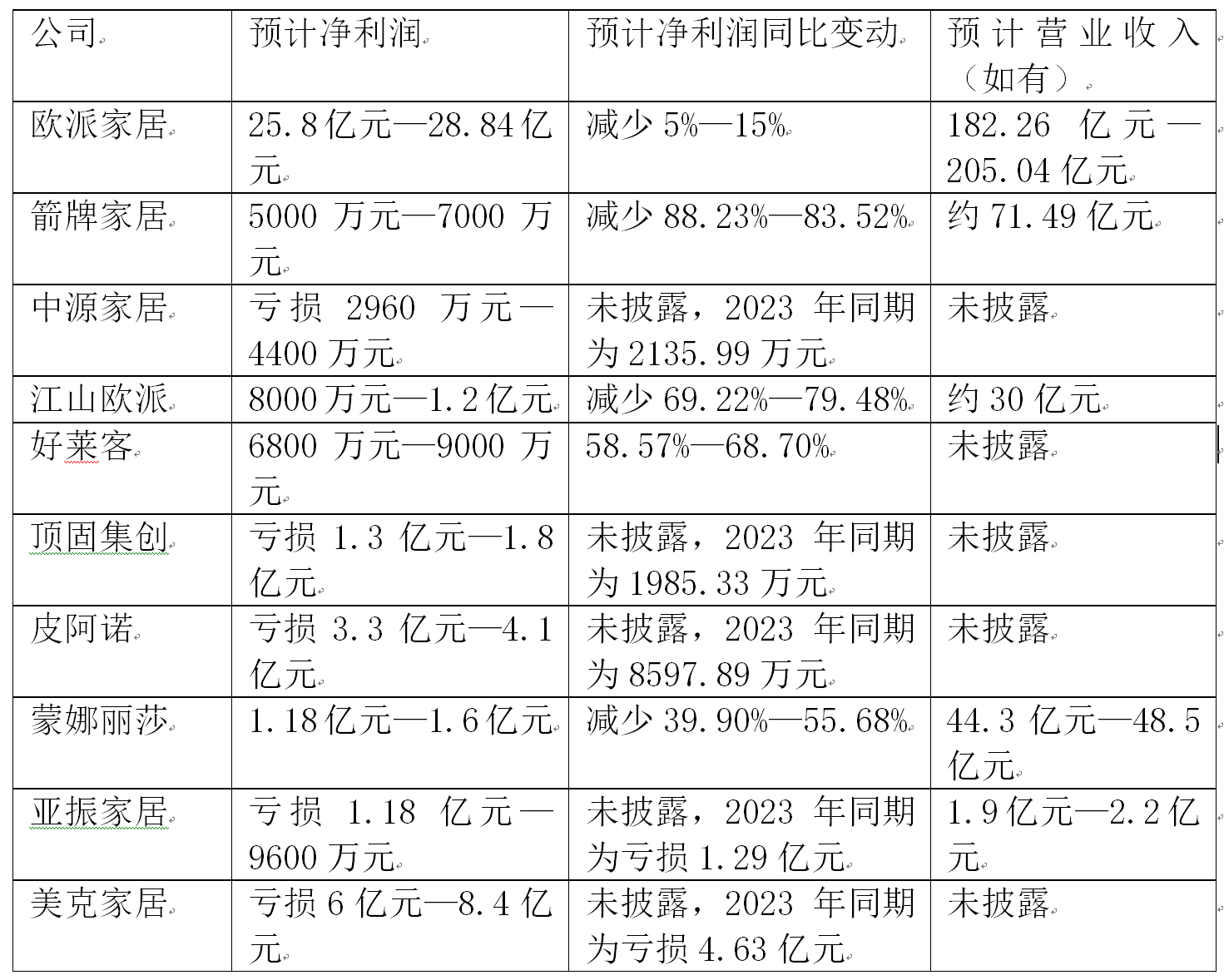

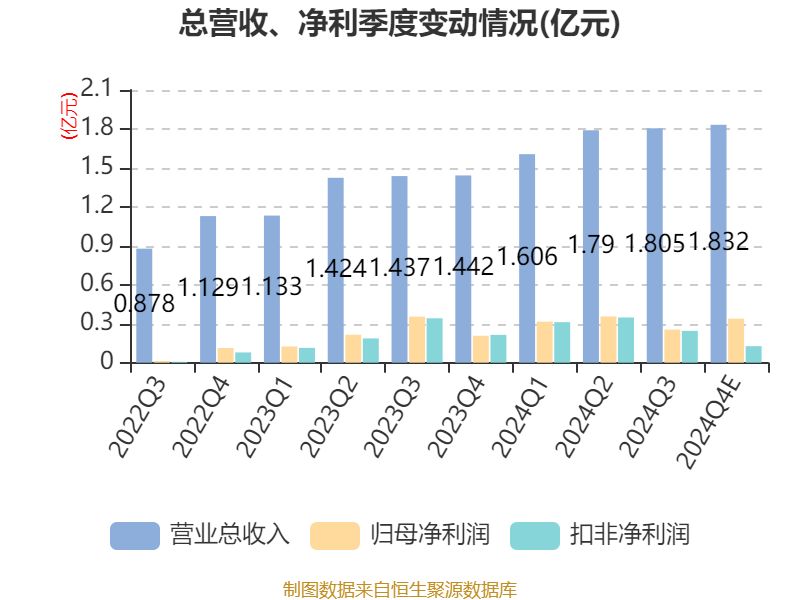

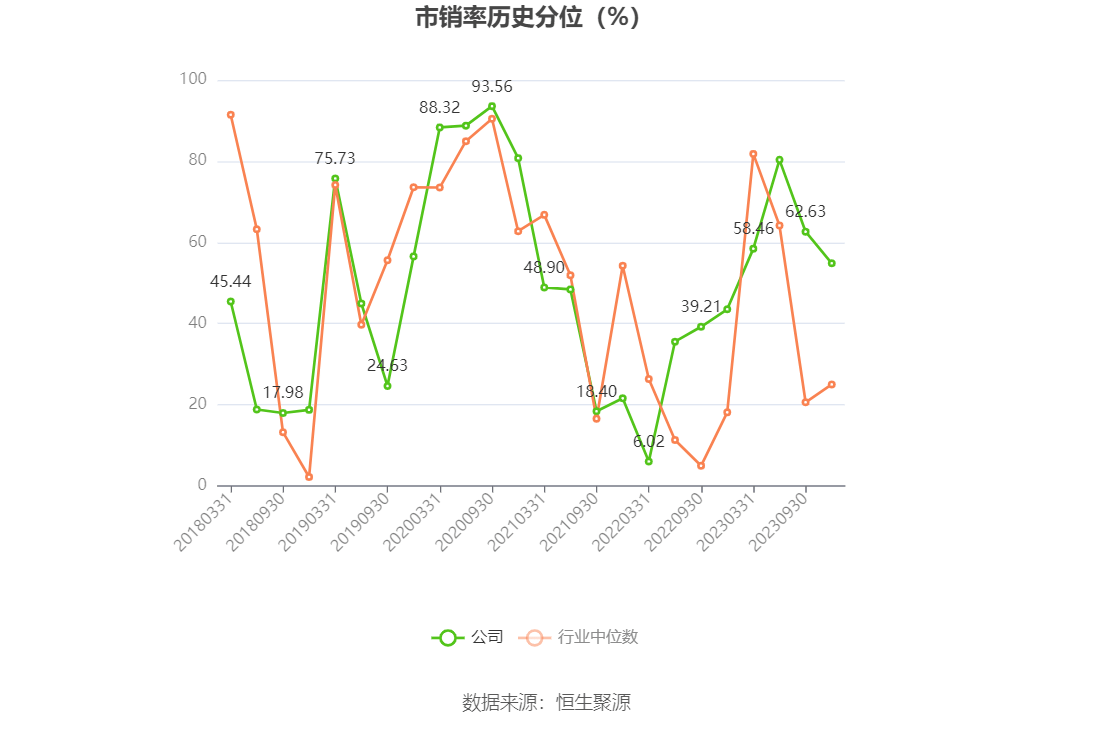

| 9月30日国内外 |

|||||

| 品种 |

开盘价 |

最高价 |

最低价 |

收盘价 |

涨跌幅 |

| NYMEX |

68.63 |

69.32 |

67.57 |

68.29 |

-0.51% |

| 原油主力 |

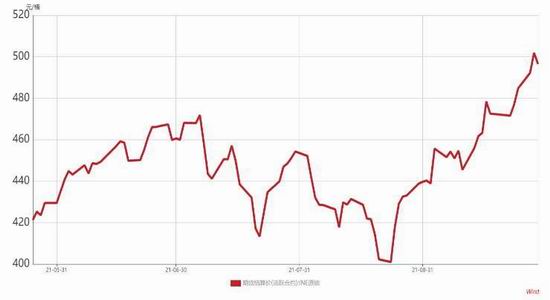

521.8 |

544.0 | 518.5 |

543.5 |

3.64% |

【消息面】

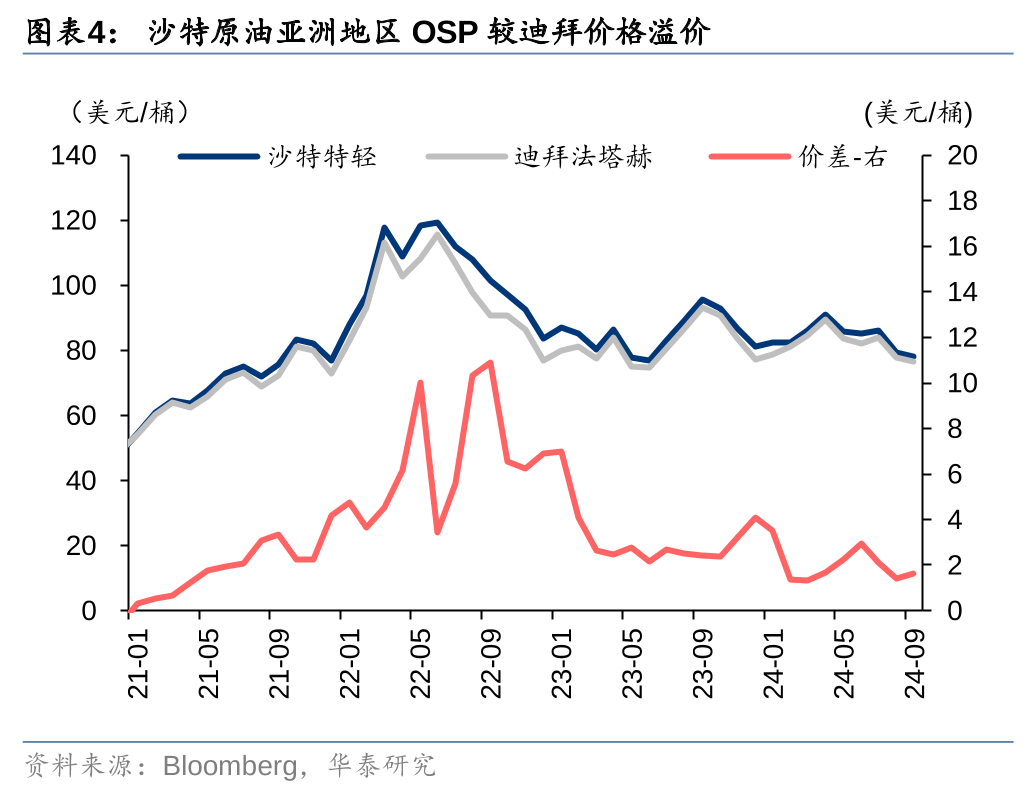

沙特阿美表示,沙特将11月销往亚洲的阿拉伯轻质原油官方售价定为较阿曼/迪拜均价升水2.20美元;将11月销往西北欧的阿拉伯轻质原油官方售价定为较ICE布伦特原油价格贴水0.45美元。

据外媒报道,卡塔尔能源公司周日表示,卡塔尔敲定11月海上原油官方售价(OSP)为较阿曼/迪拜原油每桶升水1美元;陆地原油官方售价为较阿曼/迪拜原油每桶升水0.85美元。

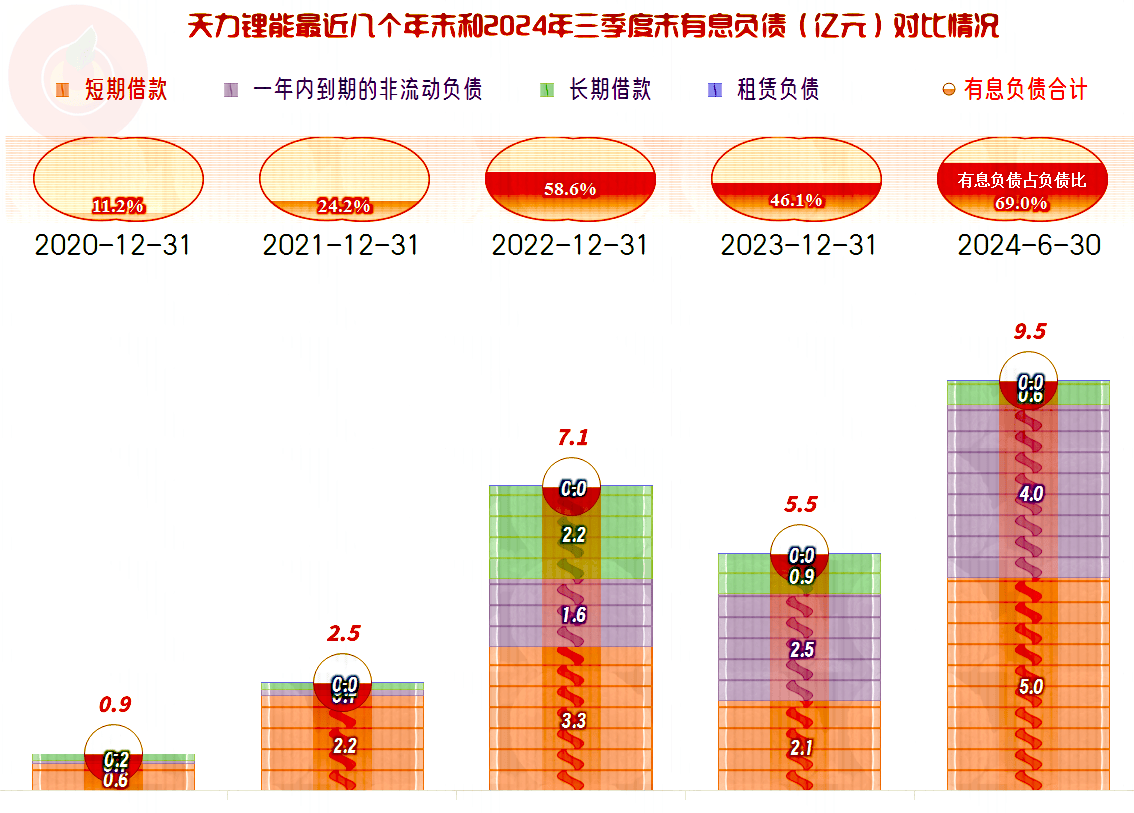

美国截至9月20日当周API原油库存减少433.9万桶,预期减少120万桶;美国至9月20日当周EIA库存减少447.1万桶,预期减少135.4万桶;库欣地区库存至9月20日当周增加128.7万桶,前值减少197.9万桶;截止至9月27日,上海原油期货库存为408.2万桶,不变。

【机构观点】

:长假期间中东紧张局势加剧,库存持续去化,供应量下降,需求有望提振,油价上涨可期。库存方面,美国原油库存上周有所反弹,但是连续去库趋势不变,整体库存水平处于历史极低水平,高温和出行驱动去库预期,库存有望进一步回落。供应端利好,中东紧张局势对伊朗原油供应或有所影响,OPEC+推迟恢复产量至12月,维稳油价意图明显,油价有望延续反弹。需求端有望提振,需求端有两个变量,美国需求旺盛,中国需求走弱,需求端整体平稳。中国原油需求有望在火热的出行需求带动下复苏。供应端利好与库存下行将提振油价。

:假日期间,原油价格在中东局势紧张、宏观经济衰退预期放缓等因素的推动下大幅上涨,近端月差跟随走强,成品油裂解利润相对稳定呈现区间波动局面。在伊朗导弹袭击之后市场等待以色列的回应,市场担忧伊朗石油生产设施遭到袭击,可能会影响石油供应,此外如果局势进一步升级,伊朗可能会通过关闭霍尔木兹海峡的方式进行反击。日内,原油价格在连续计价地缘局势风险后存在冲高回落风险,投资者需警惕价格大幅波动风险。

:假期内中东地缘局势升级,以色列与伊朗间的紧张关系大幅刺激油价上行,在伊朗利用导弹袭击以色列后今日有小道消息称伊朗遇袭但暂未有官方媒体证实,不过油价的反应已体现出市场对地缘消息的极度担忧,此外美国墨西哥湾飓风再临继续刺激油价,短期原油保持强势运行,内盘预计开盘涨停,投资者注意风险。