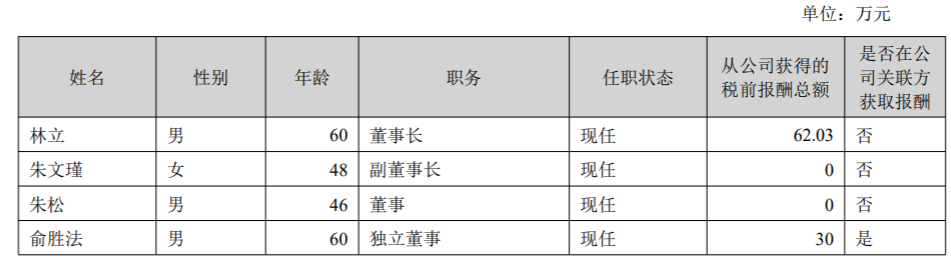

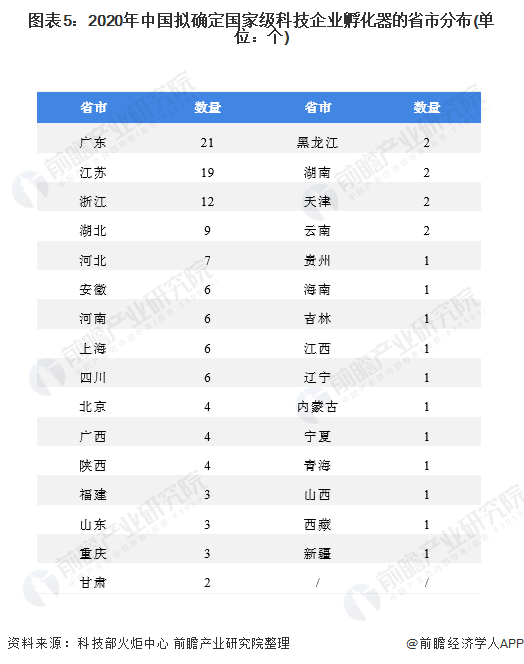

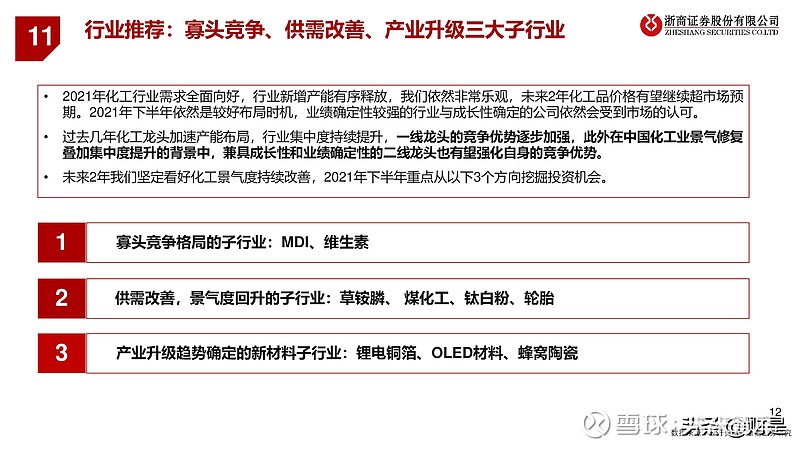

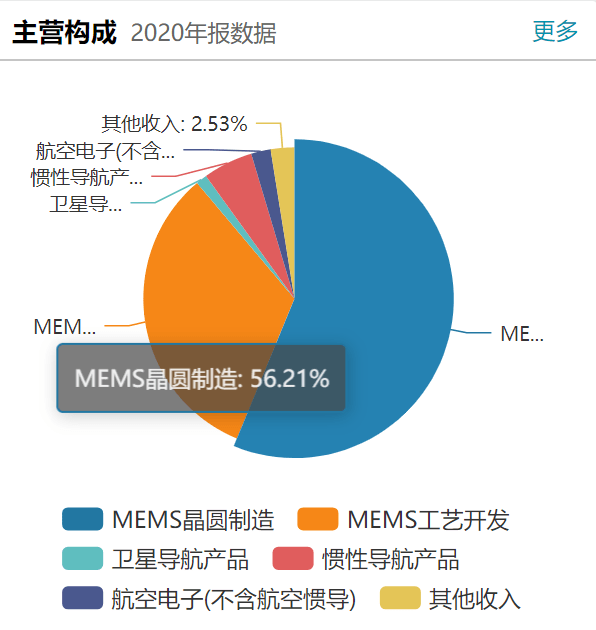

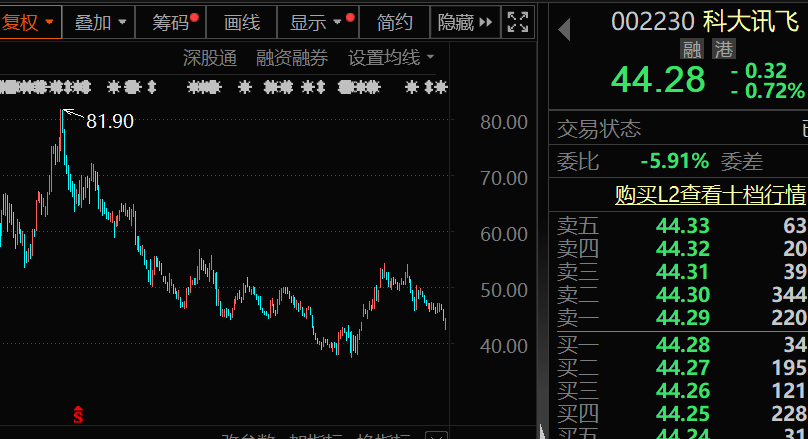

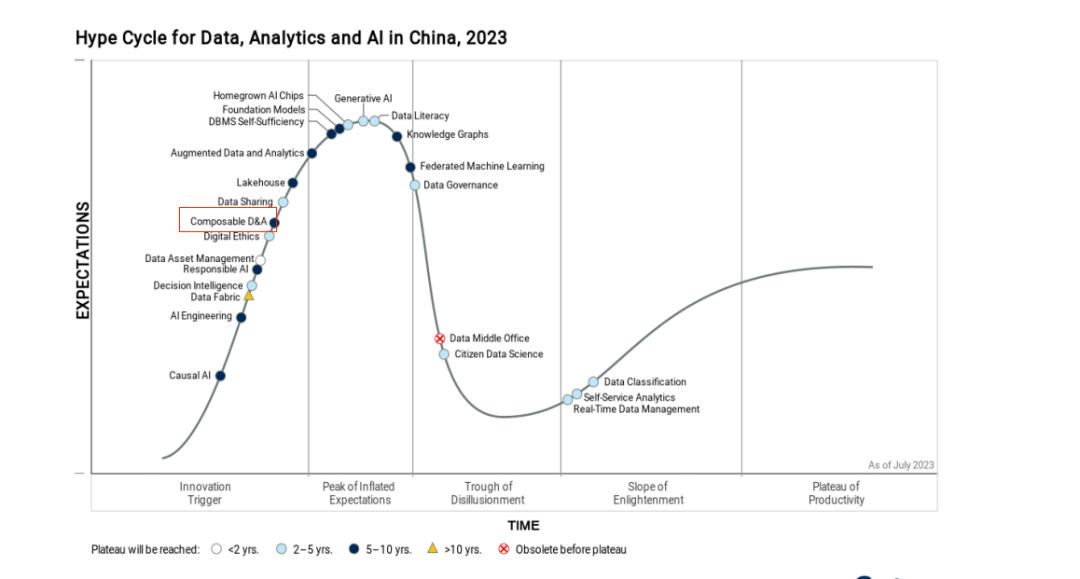

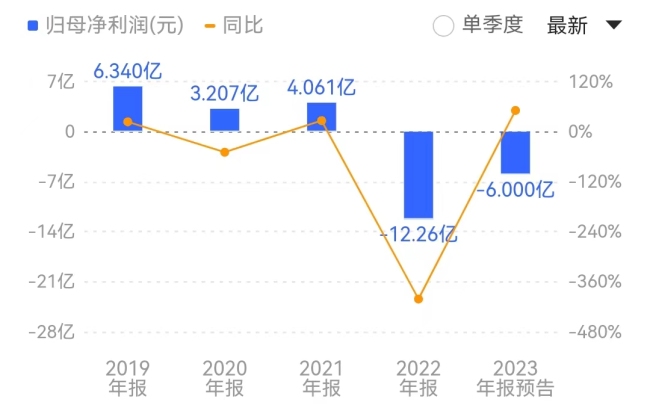

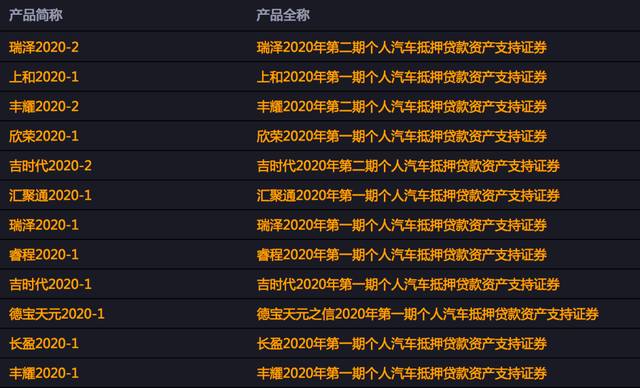

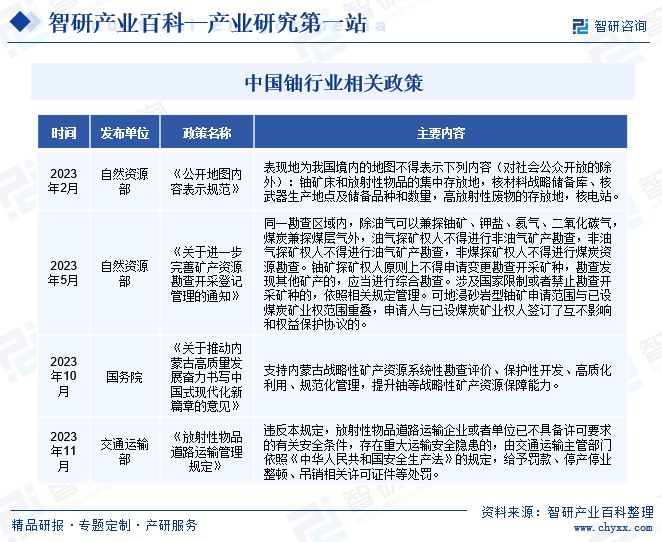

中国网财经8月26日讯 日前,国家金融监督管理总局正式发布了《小额贷款公司监督管理暂行办法(征求意见稿)》(简称“《征求意见稿》”),面向社会各界公开征求意见。

图片来源于网络,如有侵权,请联系删除

《征求意见稿》全面覆盖小额贷款公司(简称“小贷公司”)及网络小额贷款公司(简称“网络小贷公司”)的监督管理,对两类市场主体的行业准入、融资方式、信息披露、技术规范、催收方式等关键环节进行了详细规范。

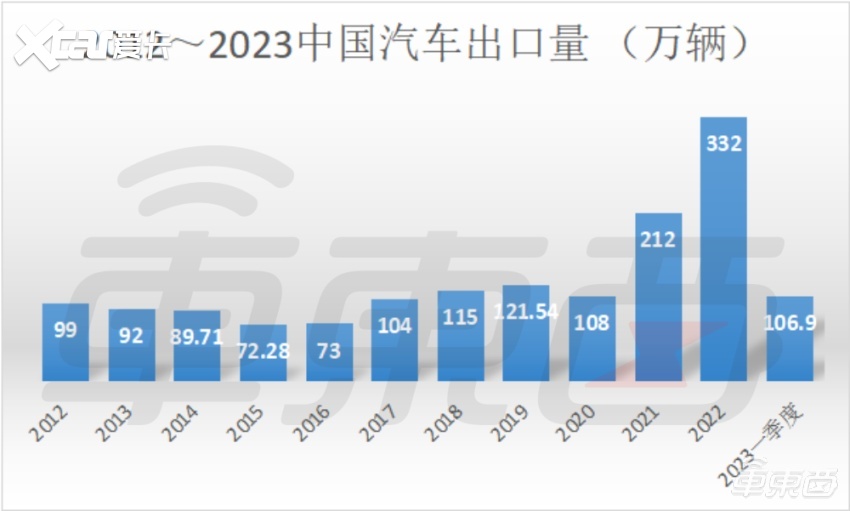

数据显示,截至2023年末,全国共有小额贷款公司法人机构6550家,实收资本8226亿元,贷款余额8431亿元。其中,网络小额贷款公司179家,实收资本1590亿元,贷款余额1739亿元。

设定单户20万、1000万限额

在融资倍数方面,《征求意见稿》基本延续了“86号文”( 即《中国银保监会办公厅关于加强小额贷款公司监督管理的通知》)的相关规定,即小贷公司通过银行借款、股东借款等非标准化形式融入资金的余额不得超过其净资产的1倍,而通过发行债券、资产证券化产品等标准化形式融入资金的余额则不得超过其净资产的4倍。

针对贷款集中度,《征求意见稿》在“对同一借款人的各项贷款余额不得超过其净资产的10%,对同一借款人及其关联方的各项贷款余额不得超过其净资产的15%”的比例要求基础上,还提出“网络小额贷款公司对自然人用于消费的贷款余额上限为单户20万元;对网络小额贷款公司经营性贷款,不区分自然人与法人,统一规定单户1000万元的上限。”

“《征求意见稿》对外界最关心的‘杠杆率’进行了明确且统一,对于降低行业风险累积和融资成本,更加专注服务当地实体经济和服务效率,有重要意义”,博通咨询资深分析师王蓬博指出。在王蓬博看来,贷款集中度相关条款为小贷公司优化资产结构、更好地管理资金风险创造了条件。

《征求意见稿》也明确表示,根据监管需要,省级地方金融管理机构可以在实施细则中对小额贷款公司贷款集中度、融资倍数、放贷专户数量、重大关联交易认定标准等事项作出更严格、审慎的规定。

严禁出租、出借小贷牌照

《征求意见稿》特别强调跨省跨区展业的监管要求,明确小贷公司应当立足当地,在经依法批准的区域范围内开展业务,不得跨省、自治区、直辖市开展业务。但第11条规定,网络小额贷款公司经营区域的条件另行规定。

在合作贷款方面,《征求意见稿》要求小额贷款公司与第三方机构合作时,不得将授信审查、风险控制等核心业务外包;不得与无放贷业务资质的机构共同出资发放贷款;不得帮助合作机构规避异地经营;不得仅提供不实际出资的营销获客、客户信用画像和风险评估、信息科技支持、逾期清收等服务等等。

此外,《征求意见稿》还明确了小额贷款公司的经营行为负面清单,小额贷款公司不得有以下经营行为:出租、出借牌照,为无放贷业务资质的主体提供放贷“通道”;协助无放贷业务资质的主体申请含“金融”字样移动应用程序(APP)备案;向无放贷业务资质的主体转让或变相转让本公司除不良信贷资产以外的其他信贷资产等。

素喜智研高级研究员苏筱芮表示,早前的监管文件均已涵盖“小贷不得跨省、自治区、直辖市开展业务”等内容,但近年来市场滋生小贷牌照“套壳”乱象,故本次文件提出“不得帮助合作机构规避异地经营等监管规定”,后续再出现出租出借、“套壳”“借牌上架”等违规行为的小额贷款机构或将受到严厉打击。

针对“不得仅提供不实际出资的营销获客、客户信用画像和风险评估、信息科技支持、逾期清收等服务”的规定,苏筱芮认为,这意味着通过小贷牌照展业的部分助贷机构,仅提供导流业务或提供催收业务的路径将不再可行,该条款旨在借助“出资”行为倒逼通过小贷牌照展业的助贷机构强化资产质量,用真金白银与合作方之间形成风险共担。

不得诱导借款、乱收服务费

《征求意见稿》强调,小额贷款公司应当按照法律法规、监管有关要求做好金融消费者权益保护工作,保障消费者的知情权、自主选择权、公平交易权、信息安全权等合法权益。

针对市场上普遍存在的利率不透明和中介服务乱收费问题,《征求意见稿》明确规定,小额贷款公司应当将对借款人收取的所有利息、费用与贷款本金的比例计算为综合实际利率,并折算为年化形式在借款合同中清晰载明,且不得违反国家相关规定。同时,小额贷款公司在提供贷款相关的融资咨询、财务顾问等中介服务时,必须根据实际服务内容收取费用,确保质价相符,禁止未提供服务即收费或以费用形式变相收取利息。

针对近年来市场上频发的诱导借款、违规营销等乱象,《征求意见稿》提出了更为严格的监管要求。小额贷款公司被禁止以欺诈或引人误解的方式进行营销宣传,如片面宣传低门槛、低利率、高额度等,以诱导借款人过度负债或多头借贷。同时,严禁采取诱导、欺骗、胁迫等方式向借款人发放与其借款用途、偿还能力等不相符合的贷款。

在保护未成年人和在校生的消费权益方面,《征求意见稿》明确规定,小额贷款公司不得面向未成年人推介无担保个人贷款,也不得以在校学生为目标客户定向宣传信贷产品。

此外,《征求意见稿》要求,小额贷款公司不得将贷款列为默认支付选项。

《征求意见稿》规定,小额贷款公司应当在省级地方金融管理机构规定的过渡期内逐步达到本办法各项规定的要求,过渡期不超过一年。其中,网络小额贷款公司单户生产经营贷款上限1000万元的过渡期不超过两年。

王蓬博表示,《征求意见稿》给小贷公司指明了未来发展方向,要求机构承担更多管理义务,重视消费者权益保护。同时,他也呼吁在未来的正式监管文件和省级金融管理机构的实施细则中进一步明确相关条款的具体执行方式。

(责任编辑:王晨曦)