作者:霍华德·斯韦尔布拉特

图片来源于网络,如有侵权,请联系删除

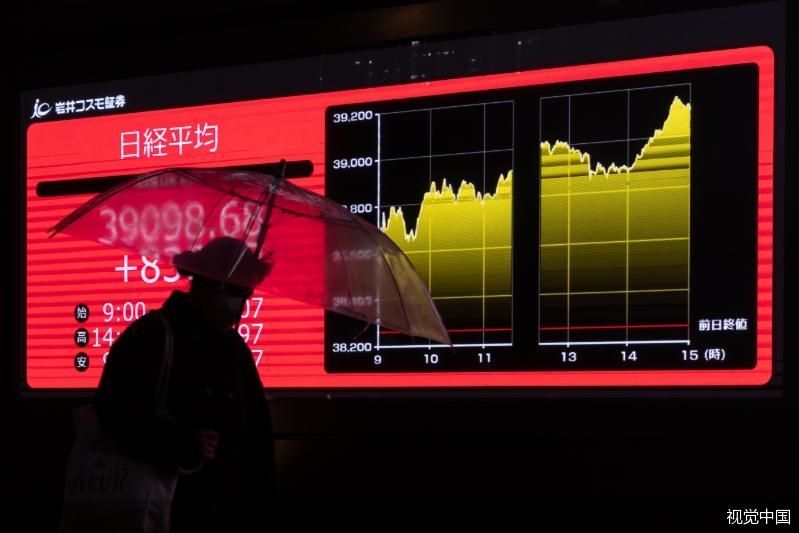

本周,标准普尔500指数收于5303.27点,比上周收盘的5222.68点上涨1.54%,比上周收盘的5127.79点上涨1.85%。年初至今,股市上涨了11.18%。自2020年3月23日的低点以来,市场上涨了137.03%,自2020年2月19日的高点以来,市场上涨了56.62%。行业差异(最佳行业与最差行业)下降。

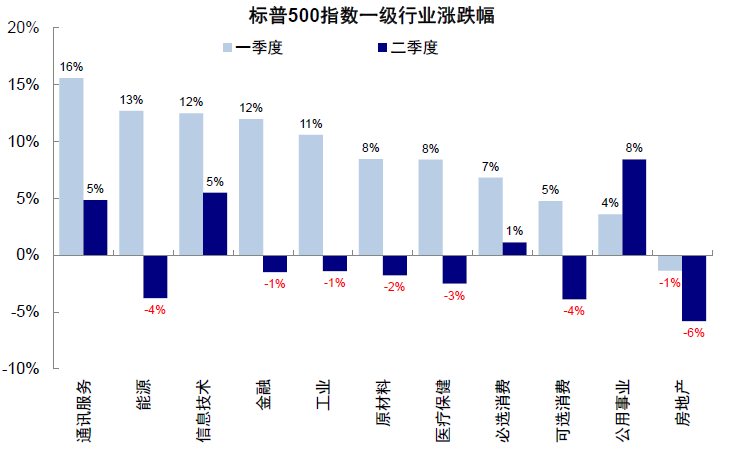

标普500指数覆盖的11个行业板块中有9个在本周上涨,而上周11个行业均上涨,再前一周11个行业中有7个上涨。信息技术股表现最好,上涨2.90%,本月迄今上涨7.88%,年初至今上涨14.72%,较2021年收盘上涨27.55%。房地产上涨2.53%,年初至今下跌3.51%,较2021年收盘下跌25.25%。通信服务股本周上涨1.70%(年初至今上涨20.85%,较2021年收盘上涨11.14%),公用事业股上涨1.24%(13.65%,较2021年收盘上涨0.59%)。必需消费品上涨0.74%(年初至今上涨9.46%,较2021年收盘上涨3.71%),而非必需消费品下跌0.06%,年初至今上涨2.60%,较2021年收盘下跌9.67%。金融类股本周上涨1.37%,年初至今上涨12.53%,较2021年收盘上涨8.43%。能源股本周上涨0.73%,年初至今上涨12.75%,较2021年收盘上涨70.71%。工业股表现最差,本周下跌0.36%,年初至今上涨9.77%,较2021年收盘上涨18.33%。

在经济方面,4月份PPI为0.5%,原本预期为0.3%,但3月份的数据从最初公布的0.2%降至-0.1%,同比增长率为2.2%,高于3月份重申的1.8%(最初报告为2.1%)。不包括食品和能源的核心PPI增长0.5%,而此前预期为增长0.2%,同比增幅保持在2.4%不变。与预期一样,4月份CPI上涨0.3%,同比涨幅为3.4%,低于3月份的3.5%。核心CPI(不包括食品和能源)如预期一样增长0.3%,同比增长率从上个月的3.8%降至3.6%。4月份零售额与3月份持平,3月份预计增长0.4%。3月份企业库存下降0.1%,而此前预计企业库存将持平。4月新屋开工数低于预期,为136万套,预期为143.5万套(3月为128.7万套)。4月份许可为144.4万套,预期为148.8万套(3月份为148.5万套)。4月份进口价格同比上涨0.9%,高于3月份的0.6%,较上年同期上涨1.1%,而此前的预期为0.2%。出口价格增长0.5%,而预期为增长0.2%,同比增幅为-1.0%,高于3月份的-1.6%。4月份工业生产持平,预期增长0.1%(3月份增长0.4%),而产能利用率为78.4,3月份从最初报告的78.4重估为78.5。

2024年一季报披露期,美股发行了462只新股,其中352只(76.2%)超出预期,459只新股中有265只(57.7%)超出预期。总体而言,预计2024年第一季度的收益将比2023年第四季度增长2.4%(同比增长5.1%)。企业盈利表现不错,但前瞻指引未能达到预期,对今年剩余时间的预期维持在原有水平。由于市场仍预期美联储9月份将加息,该指数本周累计上涨1.54%,年初至今累计上涨11.18%。

经济数据方面,下周三将公布每周抵押贷款申请报告,美东时间周三上午10点将公布成屋销售数据,每周EIA石油报告也将于同一时间发布。周四上午10点将公布耐用品订单数据,下午2点的联邦公开市场委员会会议纪要将公布每周新失业申请报告。周五上午10点将公布消费者信心指数。

(作者系标普道琼斯指数公司资深指数分析师 刘英杰编译)