7月份以来,美股市场波动性加剧。

图片来源于网络,如有侵权,请联系删除

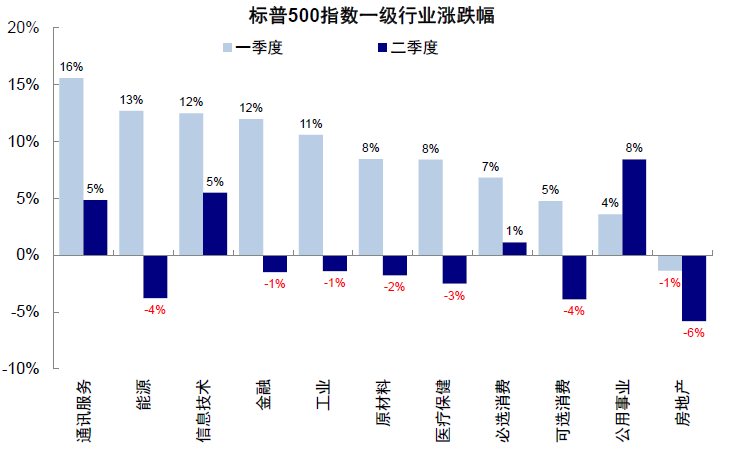

标普500指数7月初开盘即创下盘中历史新高和收盘历史新高,但随着经济数据显示通胀放缓,9月份美联储降息预期接近100%,该指数开始下跌。同时,市场资金流出大盘股,流入小盘股,因为后者被认为将从降息中获益更多。

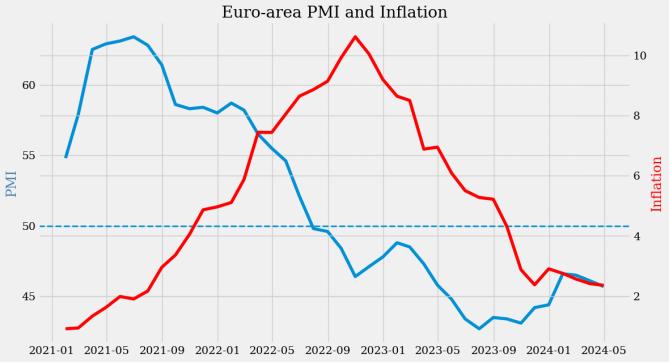

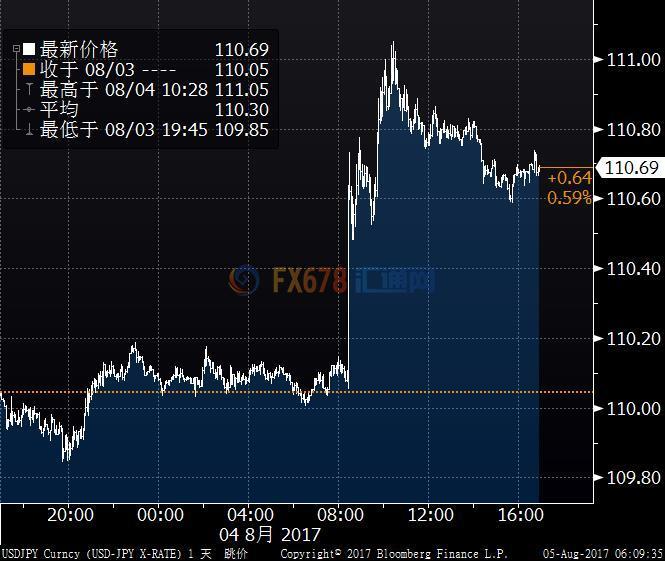

本周(7月26-8月2日,下同),国际市场迎来“央行超级周”。美国联邦储备委员会宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变。这是美联储连续第八次维持利率不变。值得注意的是,美联储表示,如果抗击通胀继续取得想要的进展,可能会在今年9月会议上宣布降息。当前,大部分华尔街人士预计美联储9月将开启降息周期,11月将再次降息,12月将进行第三次降息。日本央行宣布将政策利率从0%至0.1%提高至0.25%左右,并将国债购买额从目前的每月约6万亿日元(1美元约合152.7日元)逐步缩减,到2026年1月至3月减至每月3万亿日元左右。这是今年3月日本央行结束负利率政策以来首次加息。英国央行宣布下调基准利率25个基点至5%。这一降息动作符合市场预期。在英国央行持续紧缩政策的影响下,英国通胀已经得到有效控制。

本周,美国发布多组经济数据。其中,两份劳动力市场就业报告引发市场讨论。美国劳工部本周公布的数据显示,美国7月非农就业人口仅增长11.4万人,大幅低于预期的17.5万人,且较前值20.6万人大幅下滑,创下2024年4月以来的最小增幅。此外,7月平均每小时工资年率降至3.6%,为2021年5月以来的最低水平,而失业率则升至4.3%,为2021年10月以来的新高。美国ADP研究所发布的报告显示,美国7月ADP就业人数增加12.2万人,低于预期。为今年1月以来最小增幅,预估为增加15万人,前值为增加15万人。

美股市场正值财报披露季。在截至目前披露的308份二季报中,有242份超出市场预期。预计第二季度美股盈利将环比增长3.2%,同比增长2.8%。下周,包括西方石油、礼来、百胜餐饮等多家美股上市公司将发布二季报。

下周的经济数据发布时间安排如下:下周一(美东时间,下同)将公布美国7月ISM非制造业指数;下周三将公布每周的抵押贷款申请报告;下周四将公布每周的初请失业金报告。(作者系标普道琼斯指数公司资深指数分析师 周璐璐编译)