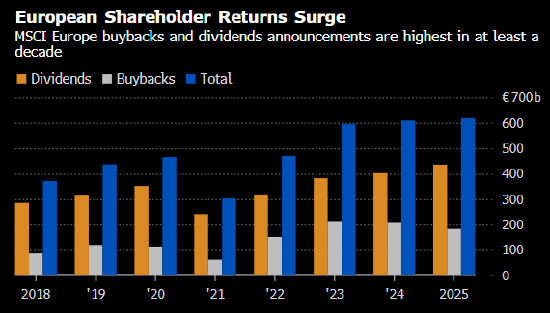

自日本央行宣布结束负利率至今,日元汇率持续走弱。日元汇率在加息后的疲软表现,与日本央行态度、市场预期以及全球经济环境等因素密切相关。日本政府对日元汇率的持续下滑并没有无动于衷,但受制于日本经济现状等因素,日本政府在干预汇市上仍是说得多、做得少。

图片来源于网络,如有侵权,请联系删除

自日本央行宣布结束负利率至今,日元汇率持续走弱。虽然日本政府逐渐释放干预汇市的信号,但由于经济增长放缓、债务负担加重等压力不断挤压施策空间,有关行动推进缓慢。

图片来源于网络,如有侵权,请联系删除

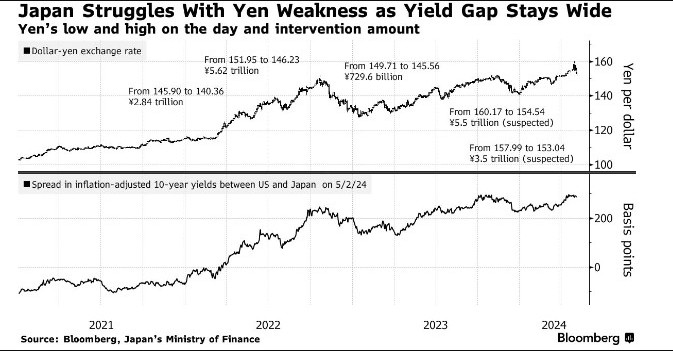

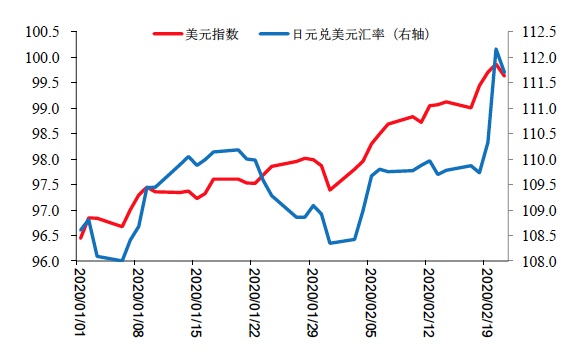

3月19日,日本央行宣布将政策利率从负0.1%提高到0至0.1%区间,结束持续8年的负利率政策。这是日本央行17年来首次加息。这次加息后,市场对日本和美国之间的利差预期并未显著缩窄,日元对主要经济体货币汇率不断下行。其中日元兑美元汇率在上周达到154.79日元兑1美元,创下1990年以来新低。目前,日元兑美元汇率今年累计下跌约9%,在十国集团(G10)货币中跌幅最大。

图片来源于网络,如有侵权,请联系删除

加息在理论上会提高货币的吸引力,促使资金流入,进而带动货币升值,但现实中的市场反应则要受到多种因素影响。日元汇率在加息后的疲软表现,与日本央行态度、市场预期以及全球经济环境等因素密切相关。

从政策面看,在3月份宣布加息后,日本央行行长植田和男对外表示,考虑到脆弱的经济前景,不太可能快速加息。4月上旬出席日本国会回应货币政策问题时,植田和男再次表示不会考虑改变货币政策以直接应对外汇波动。这些表态降低了市场对日元利率进一步上升的预期,进而影响了日元汇率。

从市场面看,加息前市场已对政策走向有了明确预期,因而消息宣布后市场反应并不强烈。同时,由于对日本经济的增长潜力和贸易状况持悲观态度,投资者加码日元资产的力度有限,而投机者做空日元的兴趣又大增,这也不断推动日元汇率下滑。

从外部条件看,美联储在降息问题上的态度转变对日元汇率走势影响不小。美联储近期频频释放信号,要将高利率维持更长时间。这种情况下,日本和美国的利差促使投资者出售日元买入美元。此外,中东局势最新进展同样增强美元作为“避险资产”的吸引力。

日本政府对日元汇率的持续下滑并没有无动于衷。上周在华盛顿,植田和男的口风就有所放缓,他在强调日本央行将谨慎行事的同时指出,如果基本价格趋势好转,“可能会进一步提高利率”。

目前,日本政府在干预汇市上仍是说得多、做得少。这种表现与前两年的果断行动形成鲜明对比。2022年9月,当日元兑美元汇率接近152日元兑1美元的水平时,日本财务省迅速宣布对汇市进行干预,以阻止日元进一步贬值。如今日本政府官员虽频频表态,但行动速度较两年前迟缓不少。

日本行动迟缓受制于日本经济现状。国际货币基金组织(IMF)前不久发布报告,预计日本经济增速将从2023年的1.9%放缓至2024年的0.9%和2025年的1%。在这种情况下,日本加息空间有限。有分析指出,加息在抑制通胀的同时,给日本经济带来的副作用也不小,不仅会导致个人和企业贷款利息增加,抑制消费支出、减少企业投资,也会降低出口商品的竞争力,增加政府的债务成本。更何况,疲软的日元汇率对日本并不完全是坏事。上周公布的数据显示,日本经济继续受益于日元贬值带来的出口提振效应。综合这些情况看,就不难理解日本在干预汇市上表态积极行动迟缓的表现。

进一步看,即使日本甘冒经济风险强行干预汇市,其实际操作也受到掣肘。2022年9月日本干预汇市后,10月日本持有的外国证券较9月环比减少439亿美元。因此,若日本采取积极行动提振日元汇率,势必要抛售部分美债,在目前美债规模飙升的背景下,日本抛售美债的行动恐怕难为美方所容。实际上,美国财政部上周公布的国际资本流动报告(TIC)显示,作为美债第一大持有国,日本持有美债规模“五连涨”,今年2月的仓位进一步增加164亿美元至11679亿美元,较上年同期增加872亿美元。

上周,美国、日本和韩国财长发表联合声明,同意就外汇市场发展密切合作。有分析认为,这份声明推升了联合干预市场的可能性。但是,日本的真实想法和实际行动究竟如何?有待进一步观察。