(原标题:评论丨日本央行锚定2%通胀目标:这次不一样)

图片来源于网络,如有侵权,请联系删除

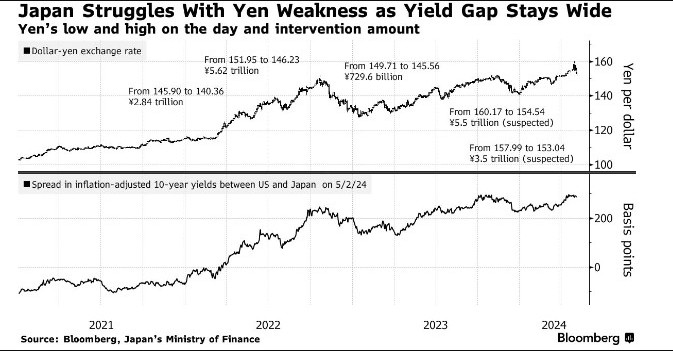

今年以来,日本金融市场发生了巨大变化。日本央行历史性地废除了零利率政策,但为了不使日本企业受到负面影响而没有立刻大幅加息。这样,不受欢迎的日元贬值就继续下跌,迫使日本政府不得不大规模干预。在这样紧张的气氛中,5月22日,日本的长期利率时隔11年超过了1%,到24日更是达到了1.005%。与此同时,日银宣布减少国债的购入额度。这些变化让市场相关人士对日本央行的金融政策到底如何走向产生了警惕,出现了各种猜测。

日本央行行长植田和男利用5月27日开始的金融研究所国际会议的机会发表演说,重申了日银的金融政策,也算是对市场的猜疑作了回应。植田指出,虽然现在日本已经成功地把通货膨胀的预期值提升到0以上,但如果不坚持2%的通货膨胀率的话,是无法让日本经济步入健康发展的轨道的。所以,日银将密切关注市场的动向,采取必要的措施,确保这一目标的实现。

植田强调的是物价上涨的目标,并没有直接回答会不会加息。那么,这个物价上涨2%的目标如何实现呢?植田的前任黑田东彦曾经希望用异次元的量化宽松政策来实现这一目标,遗憾的是,一直到他离职为止,实际上也没能实现。植田需要在吸取这样教训的基础上,制定出有效的金融政策。

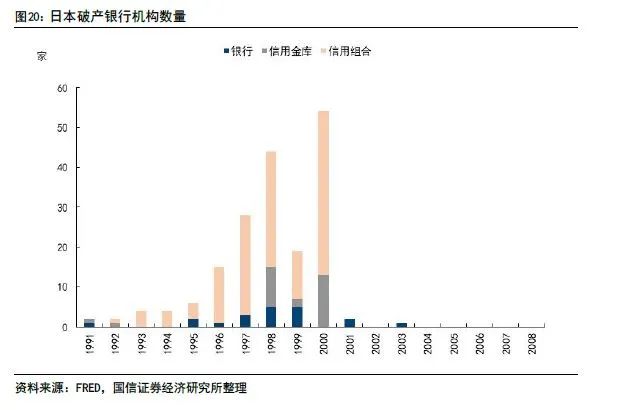

坚持物价上涨2%的通货膨胀目标,实际上就是从“消失的三十年”的日银政策变化中得出的教训。从1999年以来,日银实施过3次零利率政策,但每次落实这一政策时,立场都有些暧昧,比如说,日银曾经坚持,必须到已经完全摆脱通货紧缩悬念的时候,才可以废除零利率政策,但实际上并没有做到。不仅如此,当时也没有明确提出通货膨胀的目标值,瞻前顾后的日银,不得不反复推翻自己公布的金融政策,削弱了自己的权威。政策的反复,也使得事后的评价因分歧过多而变得很困难。尽管如此,植田还是比较清晰地做了相应的总结。

植田指出,剔除消费税上调及其他因素的影响,从1996年至2022年,通货膨胀率在负1.0%至正0.7%之间徘徊的状态维持了27年。产生这种状态的主要原因就是零利率下限的作用。也就是说,在日本陷入零利率陷阱之前,日银已经为了刺激经济而把对短期利率的影响力全部用光了。

在日本泡沫经济崩溃后的“消失的三十年”里,日银实际上一直在和顽固的通货紧缩作斗争,在和零利率下限作斗争。由于作为传统的金融市场调节手段的政策利率已经处在零的水平上,继续宽松就需要采取非传统的金融政策。然而,正如植田指出的那样,在“消失的三十年”期间,日银推出的很多政策在当时也不是最合适的。比如,日银没有及时地开始积极购入长期国债,直到2013年才开始大量购入,但那时候,通货紧缩已经让大家习以为常了。正因为成为习惯,大家在物价上升率为0的现状下,对未来通货膨胀的预测也为0,从而无法摆脱通货紧缩的影响。不过,由于日本的长期利率在1990年代中期已经低于2%,就算在2000年代初期,日银积极购入大量国债的话,能不能产生预期的效果,谁也无法保证。

一般认为,金融政策的效果就是自然利率与实际政策利率之间的差所带来的。然而,在日本“消失的三十年”期间,还有一个重大的问题,那就是日本的自然利率非常低,而且其趋势也是趋于下降。这也使得金融政策失去用武之地。由于自然利率牵涉到人口减少、高龄化等因素,本来不是中央银行所能负责的事,但央行却不得不将其纳入考虑的范围。

为了避免这些窘境反复出现,所以,现在日银需要放弃那些非传统的手段,回归传统的金融政策,需要坚持设定2%通货膨胀率的政策目标,并且想办法促使其得到实现。

日本银行金融研究所每年都会举办国际会议。今年5月27、28日为期两天的国际会议的主题是“物价变动与金融政策的课题:教训和展望”,即多角度地总结日本“消失的30年”期间的金融政策,从而为今后日银的金融政策找到有力的理论支持。

虽然在这次国际会议上,植田的发言并没有明确提到利率政策,但从他的副手的发言来看,是可以看出日本央行在总结以往的经验教训的基础上,将会稳步地提高政策利率的。日银副总裁内田真一指出,我们必须保持自信心,现在已经到了和通货紧缩以及零利率下限作斗争的最后阶段。也就是说,从坚持物价上涨2%的目标来说,植田的日银继承了黑田时代的政策,不同是,这次不是通过量化宽松,而是通过稳步提高利率的方式来实现这一目标。然而,诚如植田在总结中指出的那样,要实现这一目标还有太多的困难需要克服。