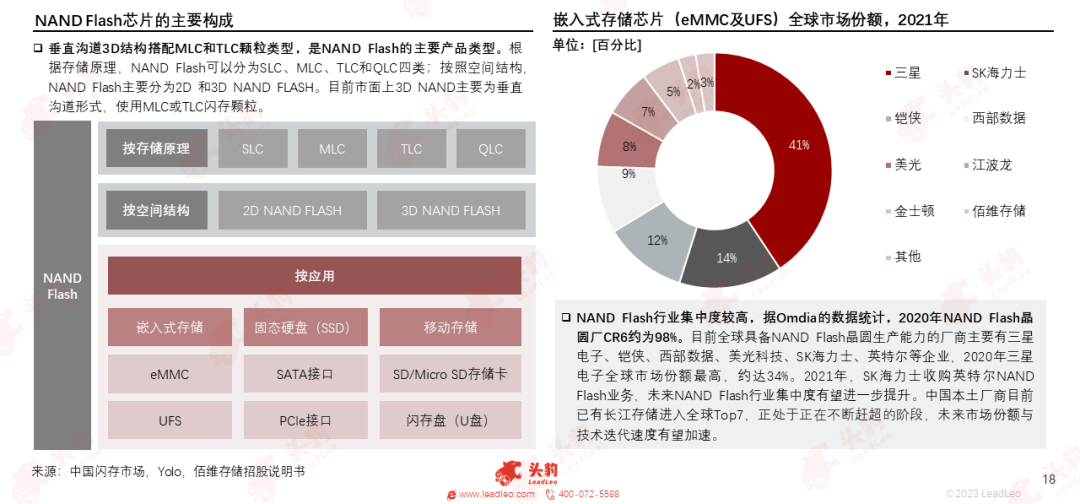

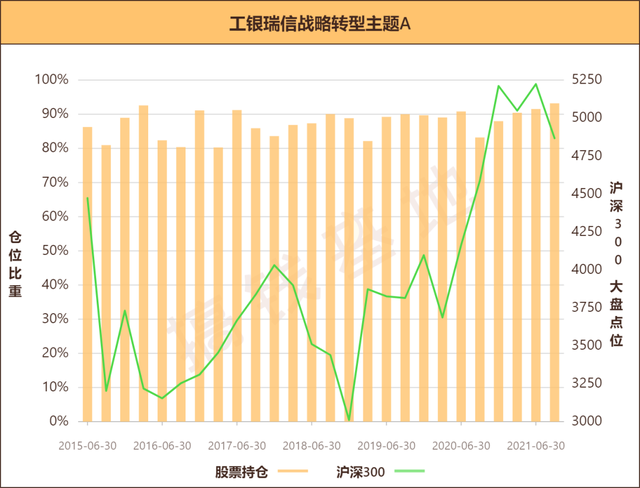

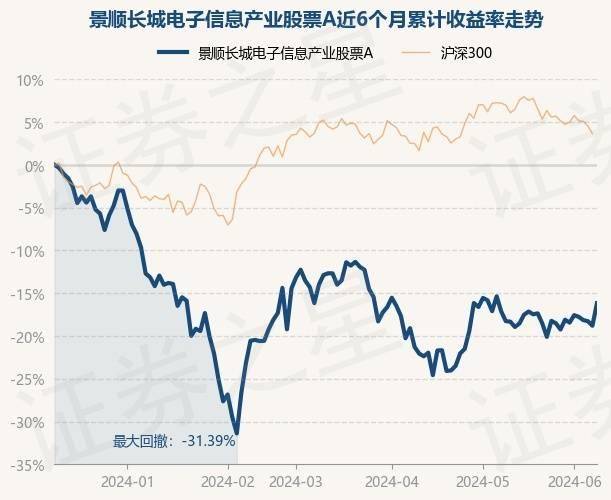

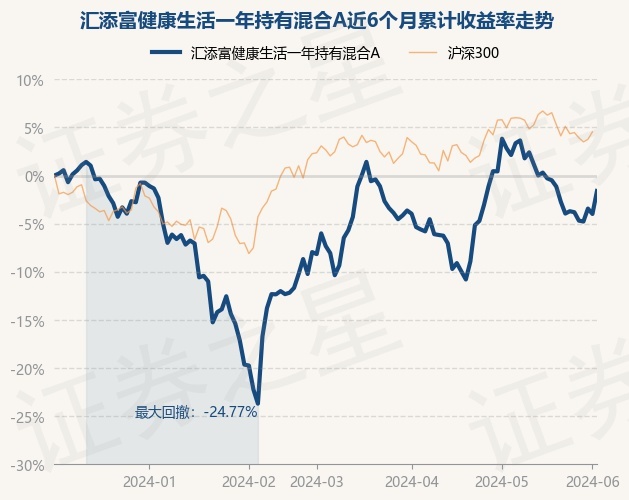

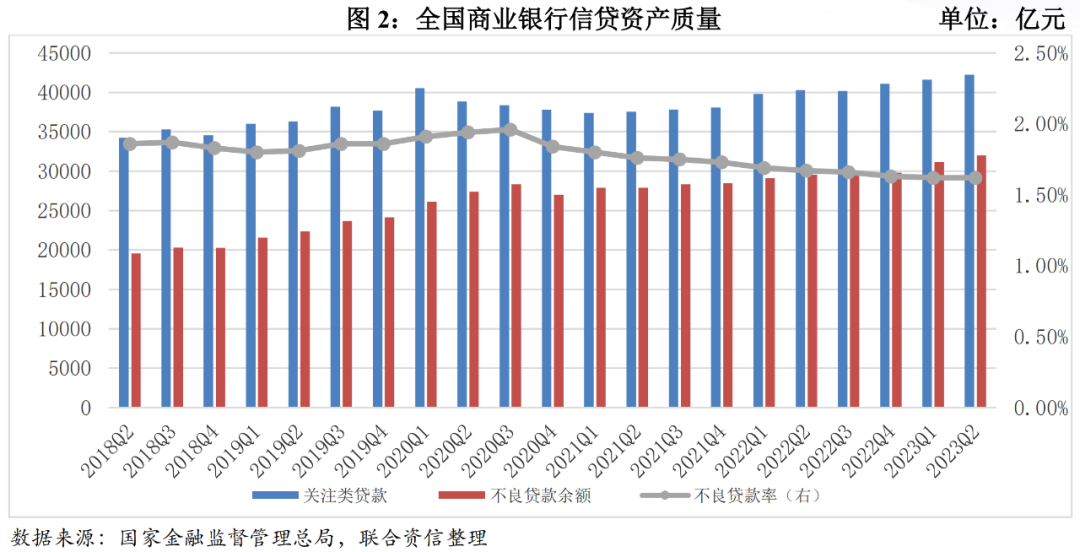

5月11日,一则终止收购事项公告的披露,标志着华嵘控股重大资产重组事项又一次失败。这也是华嵘控股近年来,第三次意图跨界并购失败。

图片来源于网络,如有侵权,请联系删除

专精特新企业高质量发展促进工程执行主任袁帅在接受《证券日报》记者采访时表示,华嵘控股屡次跨界并购失败表明,公司在进行并购决策时可能存在一些问题。

“公司可能过于依赖并购来改善业绩,而忽视了自身核心业务的发展。公司在选择并购标的时可能缺乏深入的市场调研和科学的评估体系,导致选择了盈利能力不佳或市场前景不明朗的标的。”袁帅说。

终止收购开拓光电

公告显示,华嵘控股鉴于标的公司南京开拓光电主要产品受整体市场环境的影响,终端市场需求恢复低于预期,决定终止本次重大资产重组事项。

去年6月3日,华嵘控股发布了关于筹划重大资产重组暨停牌的公告。公司拟筹划发行股份及支付现金方式购买南京柏泽股权投资管理中心(有限合伙)、南京古德菲乐企业管理中心(有限合伙)等10名交易对方持有的南京开拓光电科技有限公司100%的股权并募集配套资金。

华嵘控股所处装配式建筑行业,主营业务为PC模具、模台、桁架筋的加工、制造,去年6月份的一纸收购公告引起了市场关注。标的公司开拓光电从2016年8月份成立至2022年3月份,无实际生产经营活动。2022年7月份开始进行光纤敏感环组件、激光光纤器件及光纤传感器等光纤应用器件的研发、生产及销售。

筹划并购期间,华嵘控股两次收到监管部门的问询函,上交所重点关注标的公司的持续经营能力。数据显示,2022年和2023年前5个月,开拓光电实现营收分别为346.49万元和1378.74万元,净利润分别亏损625.65万元和亏损1016.19万元。

华嵘控股曾回复问询函称,标的公司收入较低及业绩亏损主要由于处于业务拓展阶段,产销规模较小;不过标的公司相关产品属于国防工业重要基础元器件和“卡脖子”领域,受到国家政策支持;而且2023年业务发展较快,市场开拓取得进展,具备良好的发展潜力。

今年3月份,华嵘控股还曾在公告中表示,公司正与交易各方积极沟通交易方案,有序推进本次交易相关工作。然而,公司目前已终止该交易,此次筹划并购最终未果。

值得关注的是,前期公司董事会、监事会审议通过拟向开拓光电提供不超过3000万元流动资金支持。目前开拓光电尚欠公司借款本金1500万元,经华嵘控股与开拓光电协商,开拓光电同意按照与公司借款协议的约定如期偿还本息。

业绩持续低迷忙保壳

华嵘控股意图跨界并购改善基本面,然而近年来在跨界并购重组的道路上可谓屡败屡战而又屡战屡败。

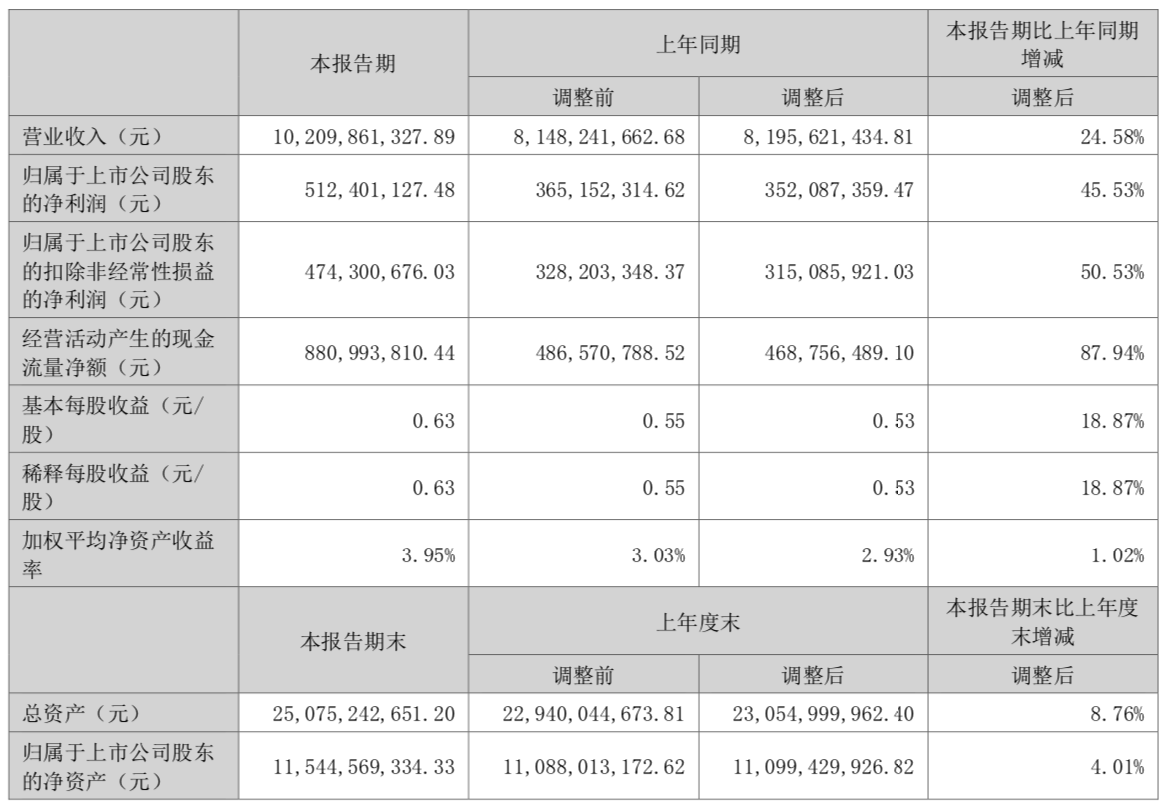

事实上,华嵘控股自上市以来,经历了多次控股股东变更。但华嵘控股业绩却难以改善,公司2017年、2018年净利润连续两年亏损,并于2019年“挂星”。虽然2020年实现扭亏,并于2021年6月份“摘帽”,但在2021年和2022年公司净利润又持续亏损两年,2023年华嵘控股亏损827.95万元,营业收入为1.22亿元。

对于业绩持续下滑原因,华嵘控股方面表示,公司传统的房建PC模具、模台等产品主要应用于相关行业建筑施工领域,近些年受相关行业影响,房建PC模具、模台收入持续下降,导致公司营收一直处于较低水平。

为改善公司基本面,华嵘控股曾筹划多次并购事宜未果,2021年7月17日,华嵘控股拟收购申瑞生物80%股权介入体外诊断试剂行业。但当年9月份,公司表示因与交易对方就重组估值分歧较大,核心条款无法达成一致等因素,双方决定终止筹划本次重大资产重组事项。

仅仅三个月之后,2021年12月15日,华嵘控股又表示,要跨界并购生物医药企业芯超生物100%股权。然而,不到半个月后,华嵘控股再次发公告称,因涉及的交易方数量较多、各方需求差异较大,特别是交易对方未就业绩承诺及补偿事项达成一致意见,公司决定终止本次发行股份购买资产事项。

而此次又宣告终止收购南京开拓光电,这也意味着其第三次跨界并购的失败。艾文智略首席投资官曹辙在接受《证券日报》记者采访时表示:“华嵘控股主营业务收入近4年连续略超1亿元,且归属于上市公司的净利润持续亏损,公司一直忙于保壳。而新‘国九条’明确,主板亏损公司的退市营收门槛提高到了3亿元,公司在保壳方面的压力陡然增大。另外根据4月30日沪深北交易所正式发布的重组相关规定,上交所主板公司重组条件提高,能够被该‘类壳公司’重组的标的将更加稀少。”