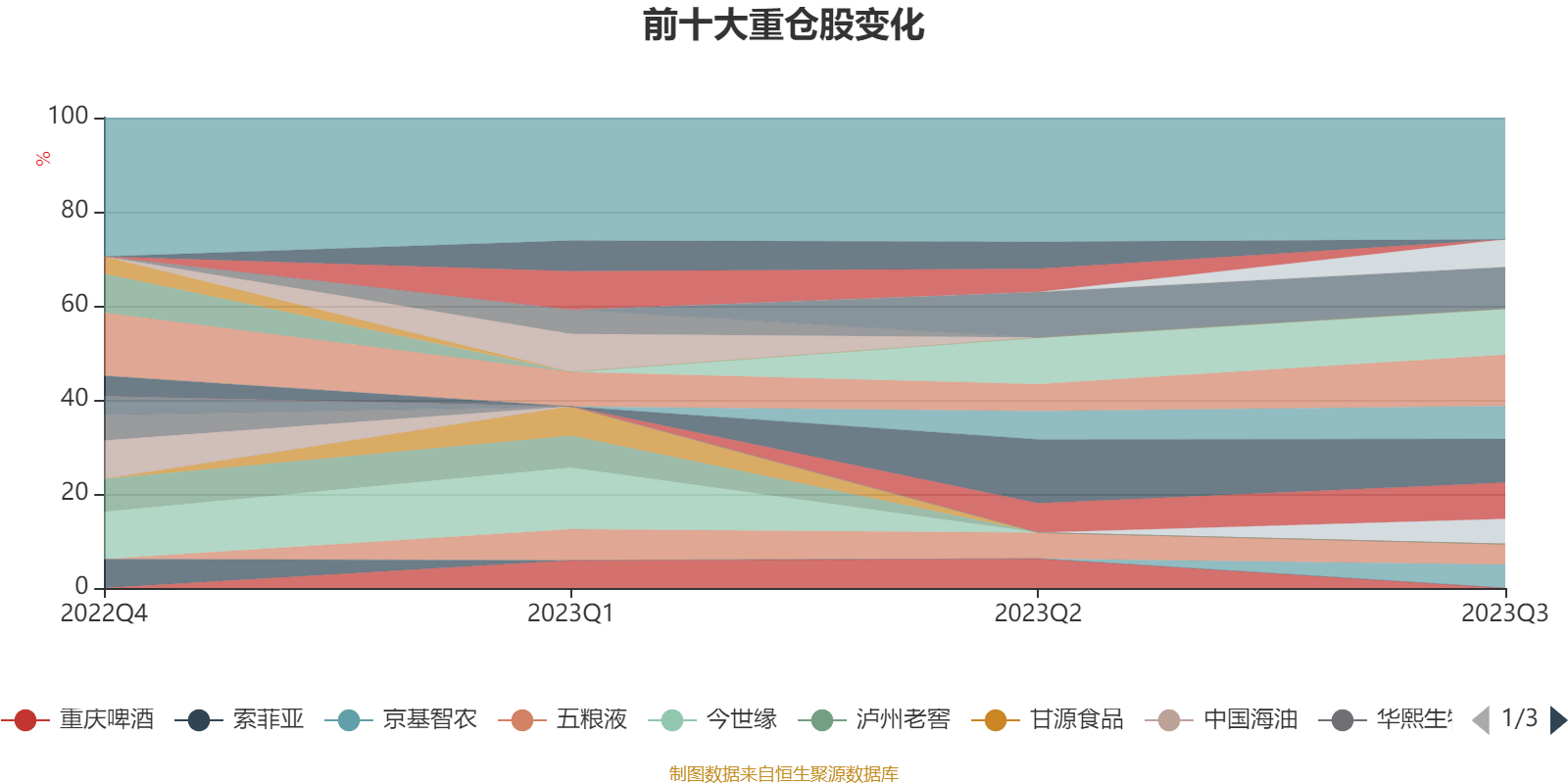

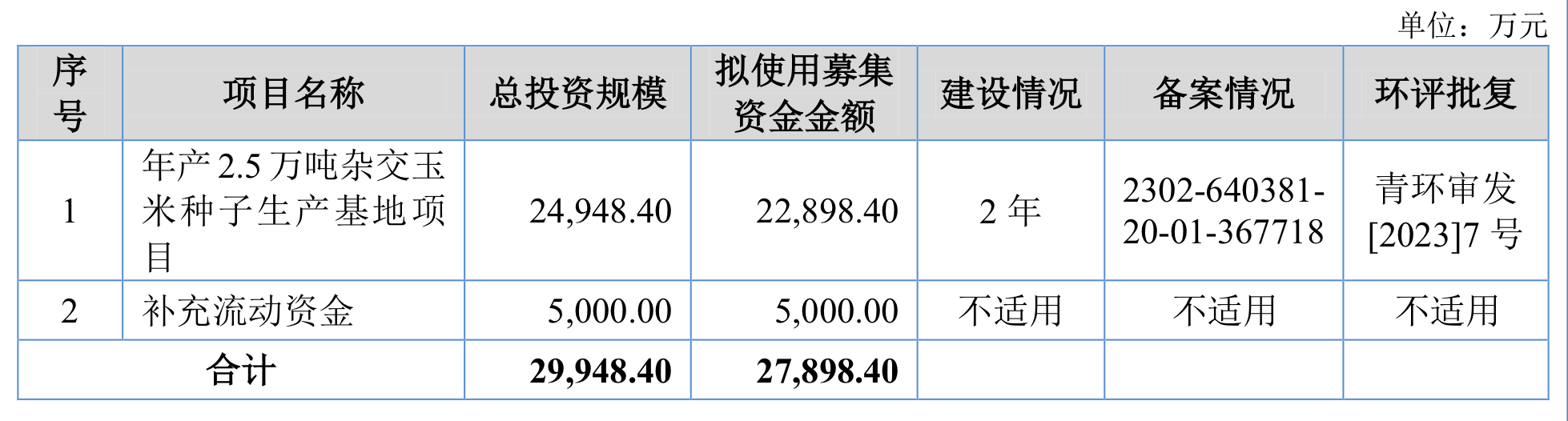

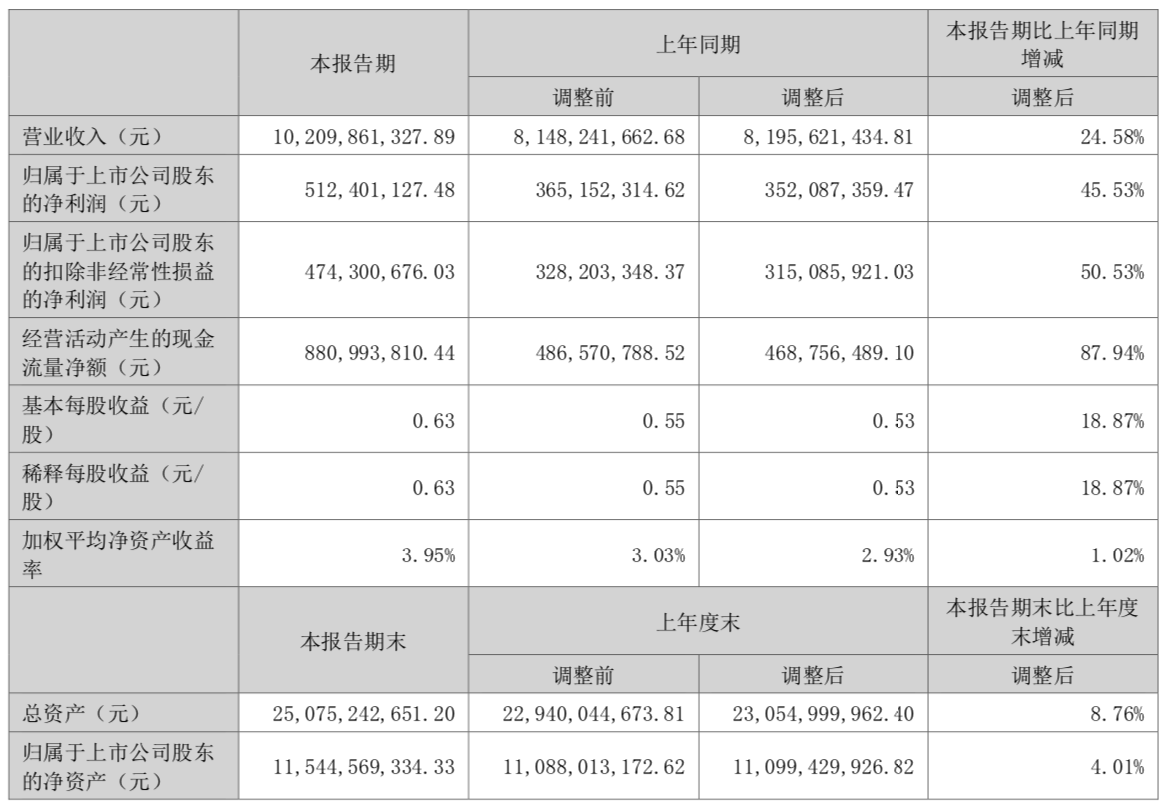

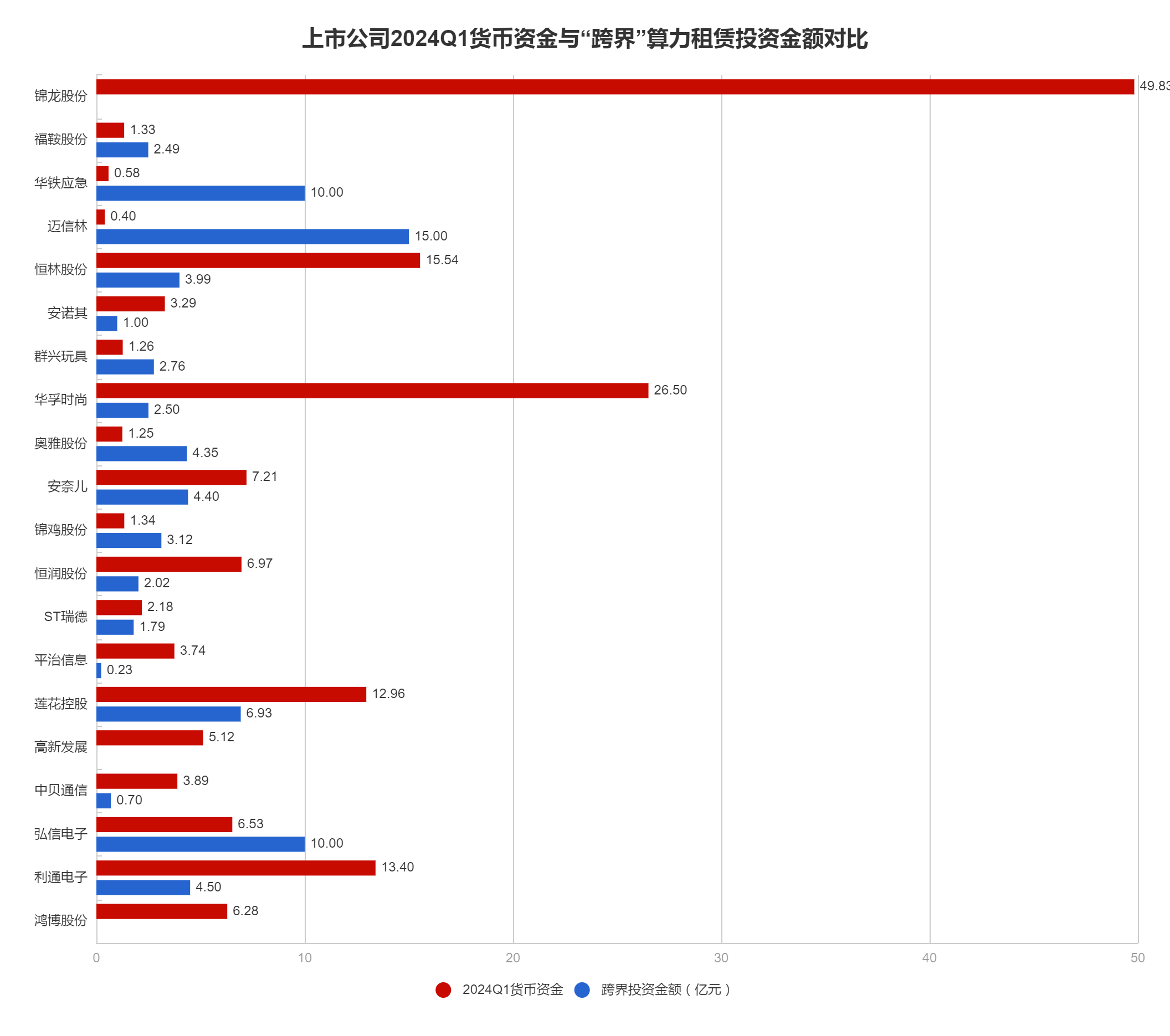

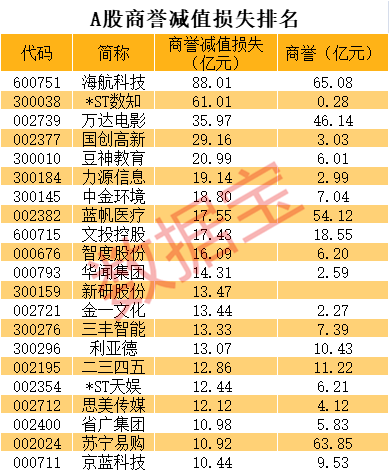

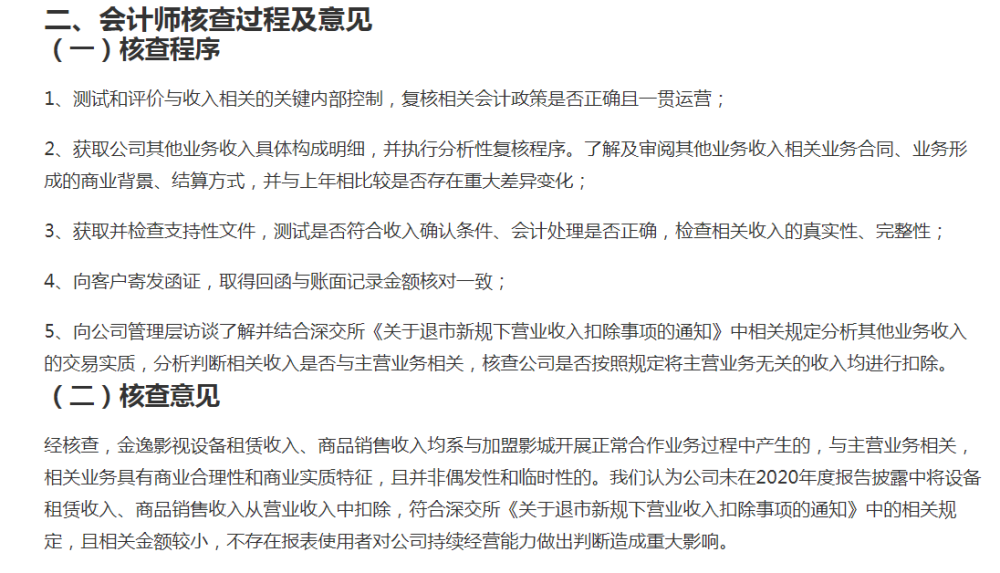

中证网讯(记者 傅苏颖)4月29日晚间,迪哲医药披露了2023年年度业绩,并同步发布2024年一季报。2023年年报显示,公司首款核心产品国家I类创新药舒沃替尼(舒沃哲)于2023年8月获国家药监局批准上市,实现产品销售收入约9129万元。其中,2023年四季度,销售收入为5119万元。在2024年一季度,销售收入达到了8132万元,环比大增近60%。

图片来源于网络,如有侵权,请联系删除

2023年公司在产品研发上继续加快推进,使得研发投入有所增加。2023年研发费用为8.1亿元,同比增长21%。

据悉,在迪哲医药的管线序列中,舒沃替尼是第一个正式商业化的源头创新产品。公开资料显示,舒沃替尼成功突破了EGFR 20号外显子插入(exon20ins)突变型非小细胞肺癌(NSCLC)长期缺乏有效标准治疗药物的局面,填补了该领域近20年来的临床空白。在疗效数据和安全性层面都具备“同类最佳”潜力。

迪哲医药创始人、董事长兼首席执行官张小林对中国证券报记者表示:“EGFR exon20ins突变是公认的难治靶点,迪哲医药基于对该靶点的深入研究,以全新分子设计突破了靶点成药难的瓶颈,舒沃替尼也由此成为该治疗领域目前国内唯一获批上市的靶向药。来自源头创新的护城河,为舒沃替尼在商业化上市后的放量奠定了基础。”

财报数据显示,舒沃替尼上市第一年,在未进入医保的情况下,已经实现了接近2500万元的月均销售额,远超行业平均水平。迪哲医药首席商务官吴清漪表示:“新产品上市的产品策略和差异化竞争, 需要根据市场情况,进行调整和迭代,非常考验团队对市场和未来的不确定性的预判能力和整个团队的调整能力。商业化从0到1的过程,需要提前布局,做好产品市场准入和渠道以及人员布局的策略,合理高效运用资源。公司从首方落地到连续两季度高速成长,短短7个月,能取得接近1.8亿元的销售,充分体现迪哲医药商业化团队的高效率。”

“迪哲医药在过去一年里,实现了舒沃哲的卓越上市,取得了超预期的销售业绩。这一切归功于公司对于源头创新的坚持,以及对于商业运营效率的极致追求。未来,我们将继续深耕源头创新,在保持研发稳定投入的同时,进一步加速推动中国以及全球商业化进程,通过自我造血早日实现从研发到商业化的盈利闭环,让中国源头创新成果惠及全球。”张小林表示。

在中国市场已经获得初步的商业化成功之后,舒沃替尼这款BIC潜力药物在全球市场也有巨大的发展空间。目前,舒沃替尼全球注册临床“悟空1 B部分”(WU-KONG1 PartB)已完成全部患者入组,有望在今年实现美国和欧盟市场的新药上市申请(NDA)申报。

财报显示,舒沃替尼已经获得一线和二/后线治疗的双重FDA“突破性疗法认定”,成为全球唯一全线获FDA“突破性疗法认定”,用于治疗EGFR exon20ins突变型NSCLC的药物。目前,舒沃替尼一线治疗该患者群体的全球III期临床研究“悟空28”(WU-KONG28)也在加速推进中。

研究机构分析,考虑到欧美市场远高于中国市场的创新药支付能力,舒沃替尼的全球商业化前景极为值得期待。根据有关研究机构的测算,仅舒沃替尼在美国市场的销售峰值,就有望突破10亿美元,成为国产创新药的下一个“十亿美元分子”。

张小林表示:“我们将与美国、欧盟等海外药品监管机构密切沟通,加速递交NDA。期待舒沃替尼作为近二十年来首款针对EGFR exon20ins突变型NSCLC的国创新药,早日惠及更多全球患者。

此外,财报提示,迪哲医药的第二款商业化药物——戈利昔替尼,其新药上市申请已于2023年9月获CDE正式受理,并被纳入优先审评。根据优先审评审批程序相关法规,戈利昔替尼很大程度有望在二季度获批。

公开资料显示,迪哲医药最早发现并验证了JAK/STAT通路是治疗PTCL的高潜力干预靶点,作为全球首个且唯一针对PTCL的高选择性JAK1抑制剂,戈利昔替尼开创全新机制,以一款尚未上市药物的身份,获《CSCO淋巴瘤诊疗指南(2024版)》Ⅱ级推荐,用于治疗复发/难治(r/r)外周T细胞淋巴瘤(PTCL)患者,这是对其临床研究质量及卓越疗效的高度认可。

按照迪哲医药规划,舒沃替尼和戈利昔替尼均将参加2024年的医保谈判。从近几年的谈判情况分析,通过医保目录调整实现药品在临床的广泛使用,对创新药企业来说是一个极大的机遇,绝大部分谈判成功的创新药在医保政策的推动下,实现销售收入放量显著增长。