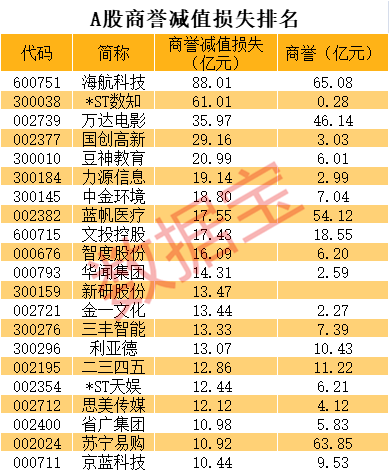

本报记者 王丽新

图片来源于网络,如有侵权,请联系删除

见习记者 陈潇

图片来源于网络,如有侵权,请联系删除

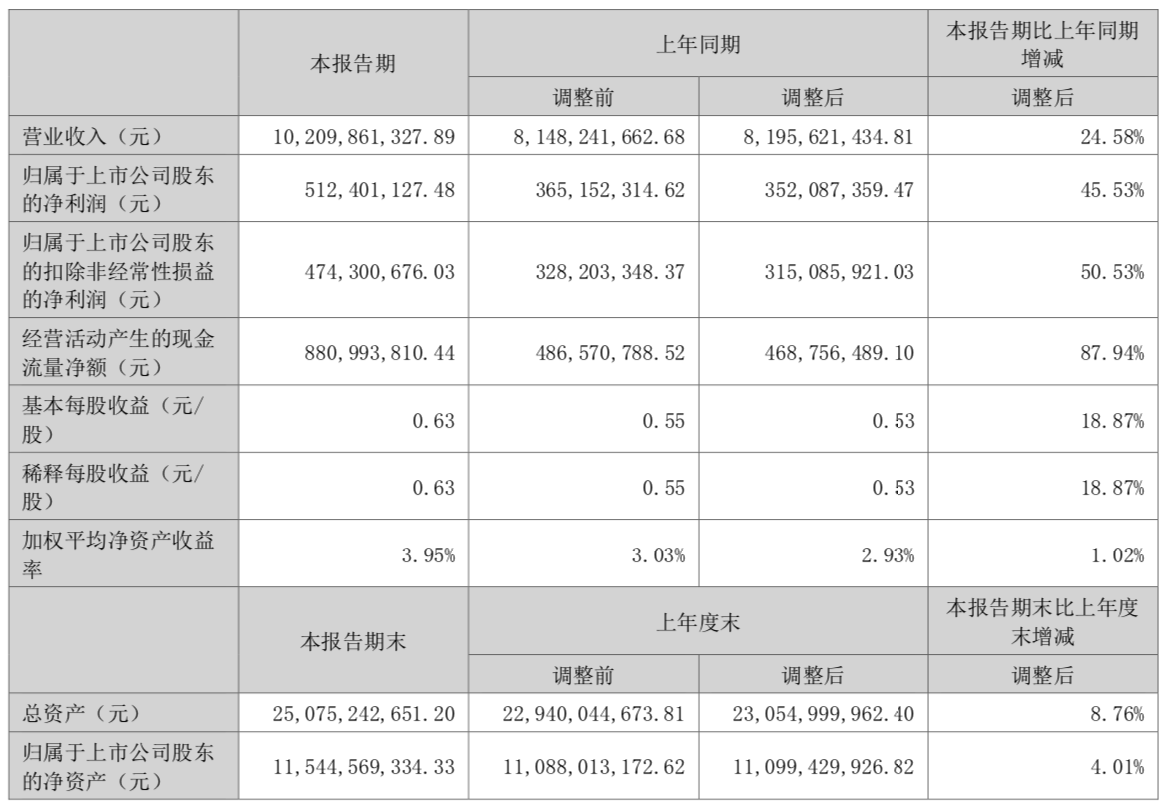

新华联文化旅游发展股份有限公司(以下简称"新华联")发布了重整成功后的首份年报。新华联3月30日发布的2023年年报显示,公司彻底扭转连续3年亏损的尴尬局面,2023年实现归属于上市公司股东的净利润达3.52亿元。

新华联相关负责人向《证券日报》记者表示,重整成功化解了公司债务危机,有息负债大幅下降,大大减轻了未来的财务负担。此外,公司资产和业务结构也得到优化,保留了长沙铜官窑古镇等优质文旅资产以及相关具有较强盈利能力和现金流的地产项目,为公司的持续健康发展奠定了基础。

资产和负债指标改善

2023年,房地产市场深度调整,新华联凭借早期转型文旅的优势率先完成重整,稳固了上市公司主体地位。同时,通过引入重整投资人,给公司注入了现金流,为公司未来发展赋能。

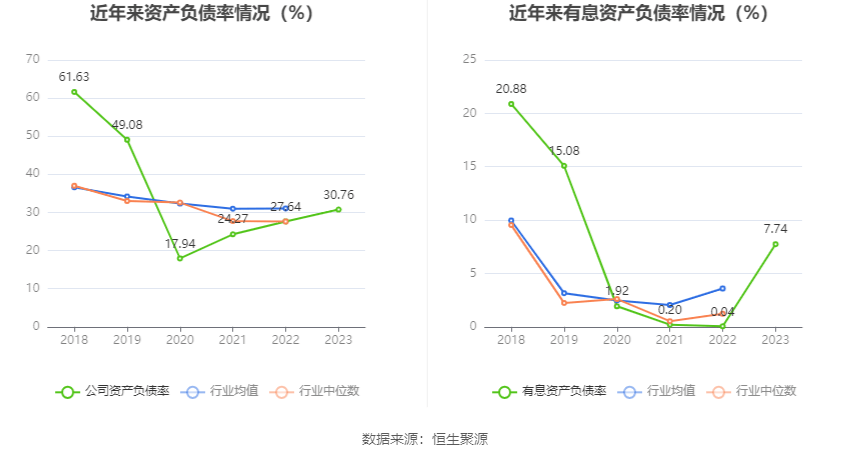

从负债端看,新华联截至2023年末的负债合计仅为87.94亿元,较2022年末减少近300亿元,降幅近80%;其中有息负债仅20亿元左右,同比下降近90%。

持续的化债也带来了公司资产负债率的改善,截至2023年末,新华联资产负债率为59.51%,降幅达38.35%。归属于上市公司的股东权益较2022年增长超61.19亿元,达到53.77亿元。

这也意味着经历风雨洗礼后,新华联资产和负债指标迎来较大改善。财务质量的好转,助力公司回到良性发展的轨道上。

“新华联净资产大幅增加,这无疑为公司抵御未来风险提供了强大后盾。”南开大学金融发展研究院院长田利辉告诉《证券日报》记者,公司将有更多自有资本抵御风险和应对不确定性。

在北京联合大学旅游学院在线旅游研究中心主任杨彦峰看来,重整成功后新华联债务问题得到持续化解,有助于公司轻装上阵,聚焦文旅主业的发展。而随着文旅行业的进一步复苏,优质文旅资产包括景区、酒店、旅行社等升级带来的预期,也有望给新华联带来一定增长空间。

扩大文旅业务规模

在国研新经济研究院创始院长朱克力看来,新华联重整的完成,对于其未来发展具有里程碑式的意义,但更重要的是,还需要在业绩方面持续努力以赢得市场的长期认可。

2023年,伴随着文旅行业的持续回暖,《证券日报》记者获悉,新华联旗下景区入园游客同比增长70%,长沙铜官窑景区运营收入同比增长72%,旗下酒店实现经营收入同比增长67%,旅行社湖南海外旅游实现经营收入同比增长111%。

文旅业绩的增长也体现在财务报表当中。数据显示,新华联来自文旅行业的营业收入在2023年迎来大幅增长,公司文旅综合收入同比增长89.61%,占营业收入的比重增加至38.47%,文旅主业地位进一步夯实。

在新华联相关负责人看来,随着大部分地产项目的出表和剩余地产项目的销售结转,以及公司文旅景区客流的不断增长,公司的文旅收入占比将很快超过50%,上市公司所属行业也将呈现鲜明的文旅特征。目前文旅行业上市公司平均市盈率约33倍,远高于头部房企市盈率水平,以文旅为主业的新华联,未来有望在综合旅游行业中获得更高水平的估值。

对于2024年,新华联相关负责人告诉《证券日报》记者,一方面会按照重整计划,大力发展文旅主业,确保长沙铜官窑景区的客流和收入双增目标;同时,还会加快相关优质地产项目的销售去化和利润结转,保证基本盘的稳定,实现年初制定的经营目标。此外,公司将继续在文旅产业链进行扩张,包括管理输出、低成本并购、科技赋能、乡村旅游等,进一步扩大文旅业务规模。

资产价值的有效提升离不开新华联对文旅产业的持续深耕运营,以铜官窑为例,今年新春假期,铜官窑国风乐园实行文旅融合,将庙会、灯会、非遗、文创、传统美食以及喜闻乐见的沉浸体验项目集中呈现,实现了景区运营以来春节业绩新高,火爆“出圈”。

朱克力表示,新华联举办的国潮花灯、仲夏汉唐节等活动,具有鲜明的文化特色和强烈的视觉冲击力,能够吸引大量游客前来观赏体验,从而直接带动景区门票销售、周边商品消费以及餐饮住宿等相关产业的增长。此外,也有助于提升新华联的品牌知名度和美誉度,在市场竞争中脱颖而出。

“文旅行业是政策大力支持发展的消费行业,随着居民收入和生活水平的不断提高,行业未来前景广阔,公司将稳扎稳打,在努力经营好现有文旅业务的同时,积极寻求文旅项目的扩张,做大文旅业务规模和收入规模,走出一条适合新华联的特色文旅发展路线。”新华联相关负责人表示。