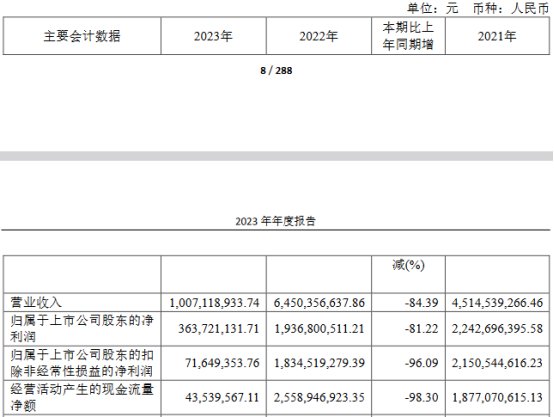

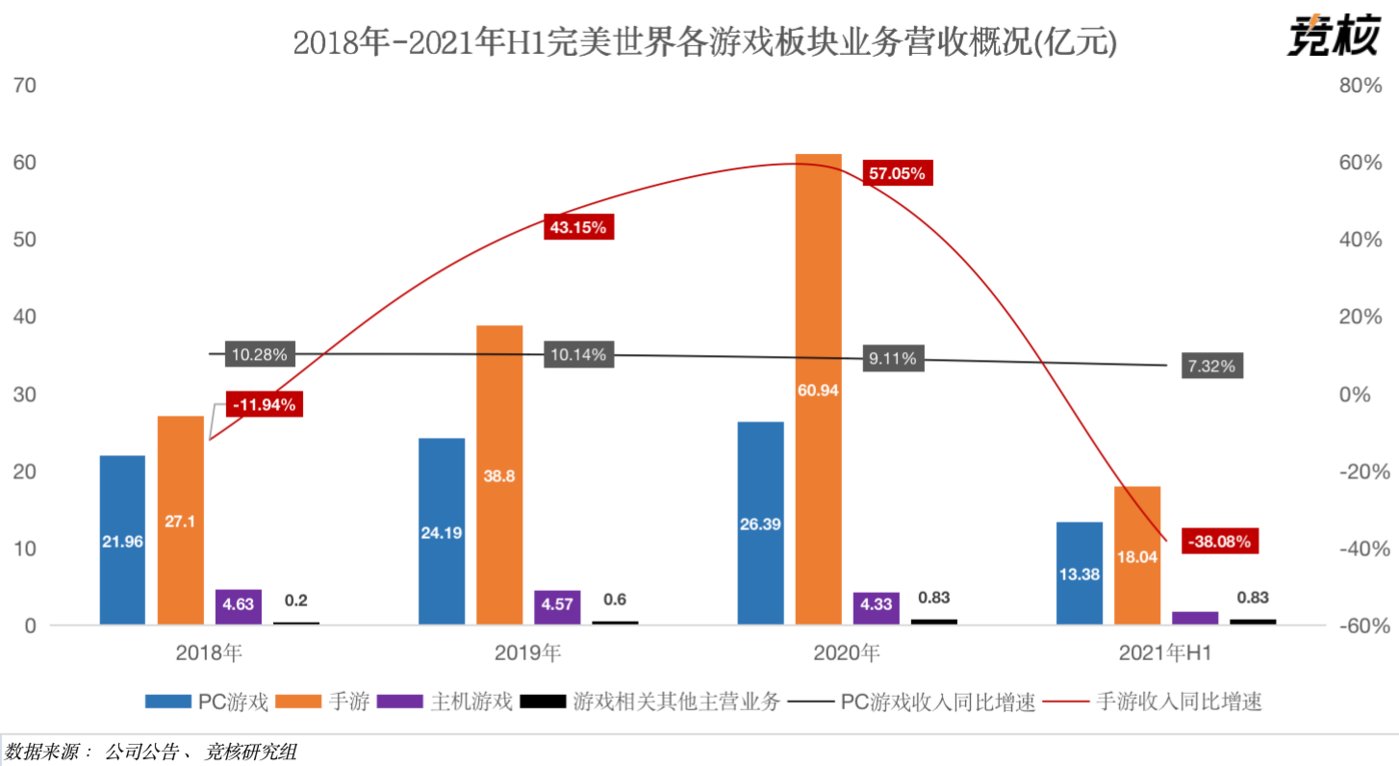

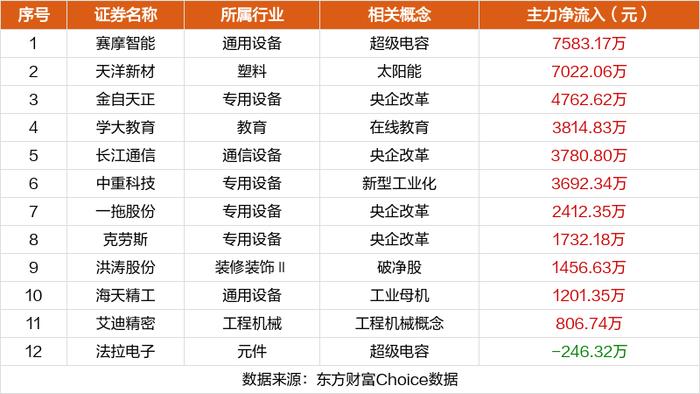

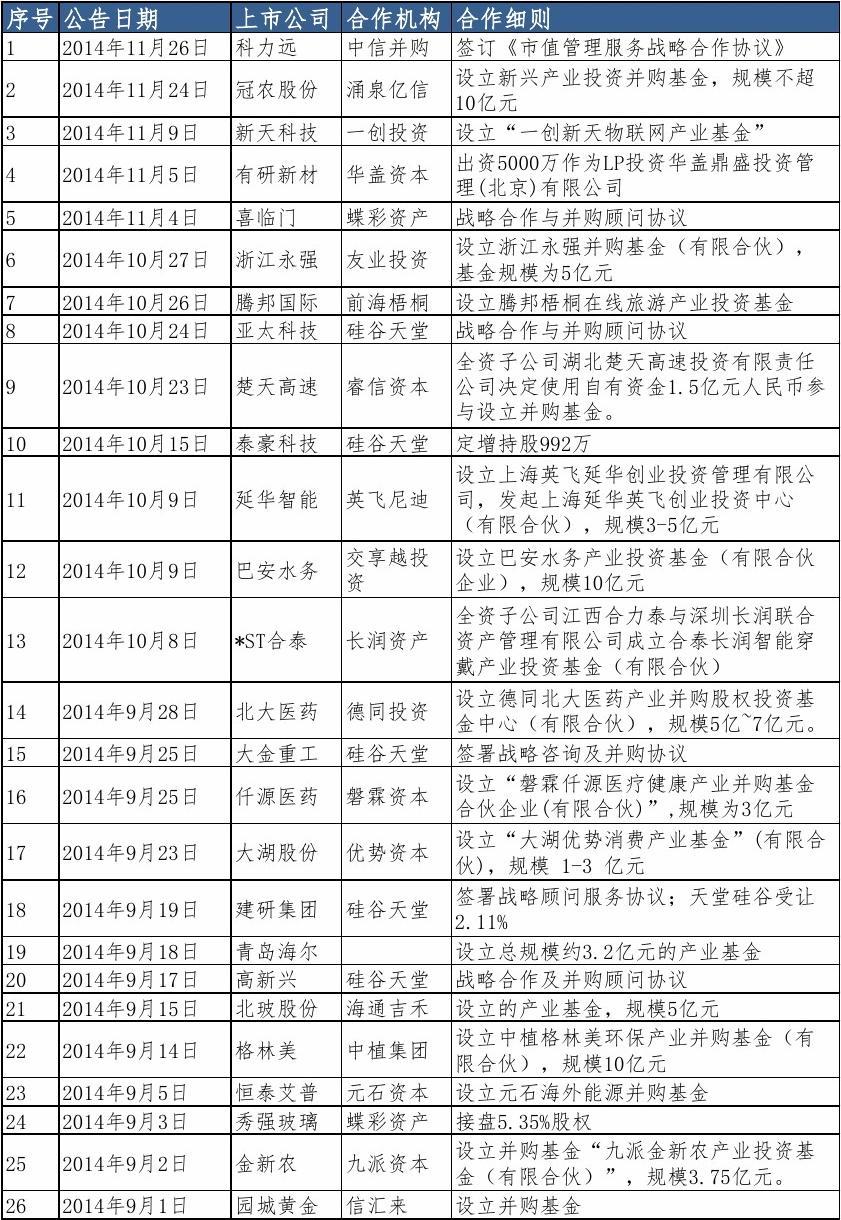

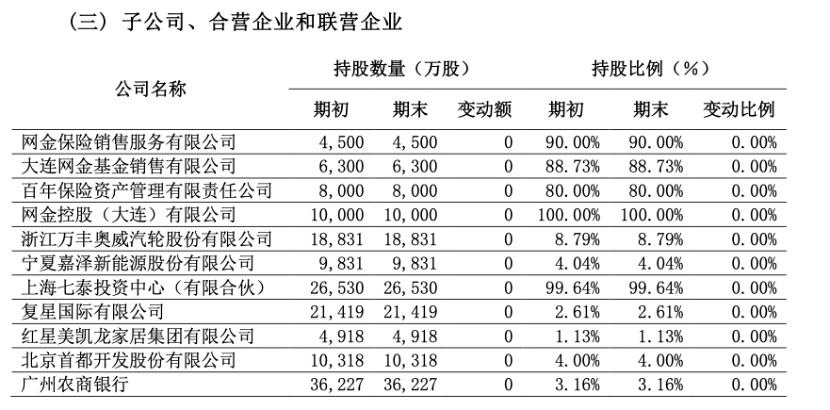

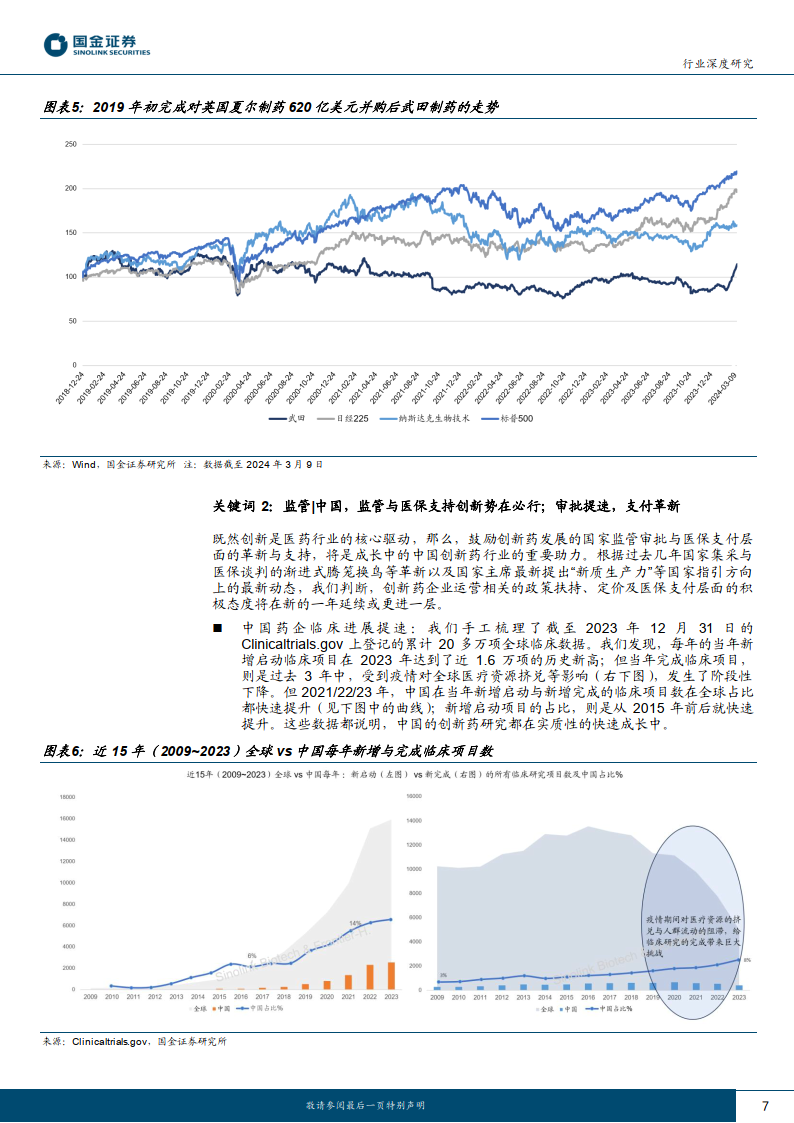

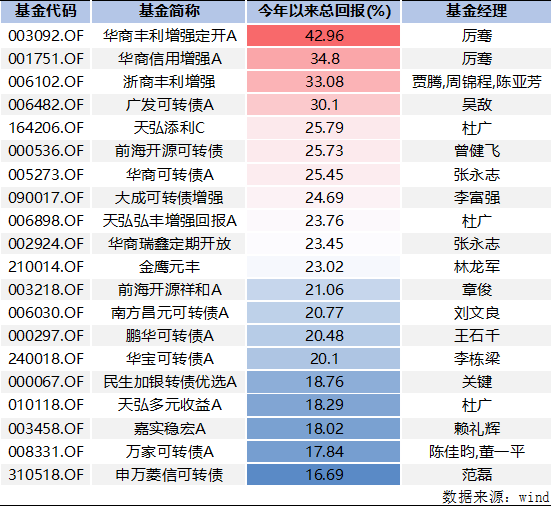

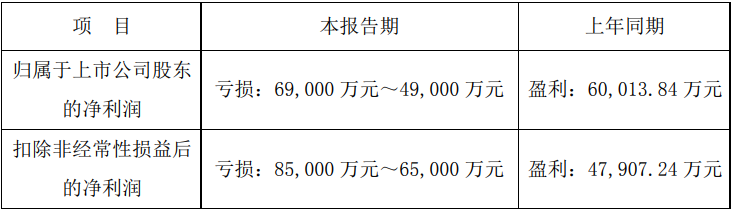

中国网财经3月15日讯(记者张增艳 刘小菲)近日,钧达股份发布2023年报。2023年,公司实现营收186.57亿元,同比增长60.90%;归属于上市公司股东的净利润8.16亿元,同比增长 13.77%;扣非净利润5.59亿元,同比增长13.34%。

图片来源于网络,如有侵权,请联系删除

来源:钧达股份2023年报

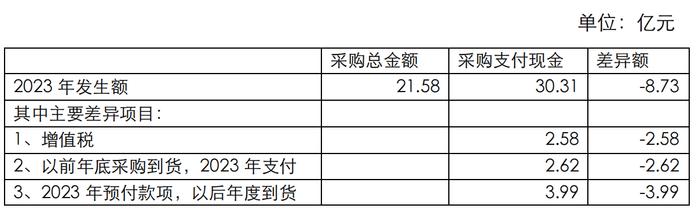

年报显示,钧达股份2023年计提各项资产减值准备共计10.04亿元,导致利润总额减少10.04亿元;获得政府补助3.36亿元,在净利润中的占比为41%。

记者注意到,相比2022年,钧达股份的业绩增速明显放缓。2022年,钧达股份营收和净利增幅分别为304.95%和501.35%,净利率也从上年的7.08%降至4.37%。

坦承“国内扩产节奏会放缓”

资料显示,钧达股份最早由汽车塑料配件起家,2021年通过收购捷泰科技实现转型并进入光伏电池行业。

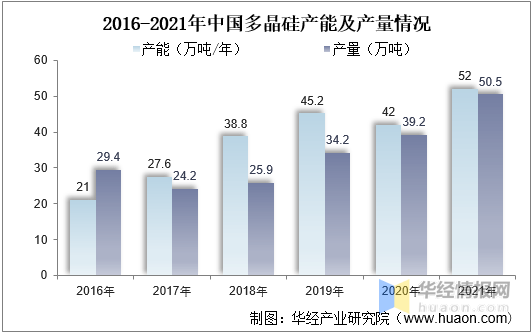

2023年,钧达股份的光伏电池生产量和销售量分别为30.63GW和29.96GW,分别同比增长180.24%和179.48%。与此同时,库存量也由0.10GW攀升至0.61GW,同比增长510%。对此,钧达股份表示,主要是2023年光伏电池行业快速发展,光伏需求持续增长以及公司产能扩张所致。

年报显示,据lnfoLink统计,2023年,钧达股份电池出货量排名行业第4;在N型电池出货方面,公司排名行业第1。

分季度看,钧达股份的营收在去年2季度达到峰值,为54.54亿元,随后营收开始下滑,到第4季度已经降至42.77亿元,环比下滑13.75%。公司净利润则在去年前3个季度持续攀升,分别为3.54亿元、6.02亿元和6.83亿元,第4季度由盈转亏,为-8.23亿元,环比下滑220.49%。

对此,钧达股份在年报中称,去年前3季度,光伏产业链各环节充分受益,经营业绩持续增长。进入第4季度,光伏装机迎来淡季,组件价格持续下行,进而影响产业链各环节盈利,尤其是P型电池产能加速淘汰出清,盈利能力显著下行。

受技术变革波及,钧达股份去年对P型PERC电池相关固定资产计提减值损失达8.94亿元。至此,公司产能结构以N型为主。

钧达股份的出海战略也正在加速。今年2月,钧达股份向港交所递交招股书。在招股书中,钧达股份披露了海外产能扩张计划,即公司将继续扩大海外产能并建立全球销售网络,在不久的将来海外年产能达到14 GW。

针对2024年的产能规划,钧达股份管理层在2023年业绩会上坦承,国内方面,筹划的产能规模约40GW,整体扩产节奏会有所放缓;国际方面,目前选址重点在中东、东南亚等地。

股价近1年下跌近40%

值得注意的是,钧达股份公布了史上最大手笔的现金分红方案,即向全体股东每10股派发现金红利7.5元(含税),不送红股,不以公积金转增股本。

然而,在公布分红大礼包的同时,钧达股份第三大股东苏泊尔集团实控人苏显泽则抛出减持计划。

3月13日,钧达股份公告称,公司近日收到股东苏显泽出具的《股份减持计划告知函》。为满足个人资金需求,苏显泽计划自公告披露之日起15个交易日后的3个月内通过集中竞价方式减持公司股份不超过227.39万股,减持比例不超过公司总股本的1%。截至公告披露日,苏显泽持有钧达股份1643.37万股,占公司总股本的7.23%,为公司第三大股东。

早在2021年11月9日,苏显泽与嘉兴起航签署《股份转让协议》,拟以7.19亿元受让嘉兴起航持有的钧达股份1875.95万股股份,占公司总股本的13.70%。

当年9月,钧达股份收购了捷泰科技51%股权,开始涉足光伏行业。受新能源板块利好影响,钧达股份的股价开始震荡上行,苏显泽所持股份的市值也水涨船高。

不过,从2022年开始,苏显泽就开启了减持之路。当年,苏显泽即减持100万股,在总股本中的占比为0.71%;2023年3-4月期间,苏显泽再度减持100万股,占公司总股本的0.64%。

此外,2023年6月,钧达股份以100元/股的价格引入13名投资人,共计募资27.76亿元,锁定期为6个月。目前,上述投资人认购的股票已于2023年12月19日上市流通。除一些国资外,其他投资人也在陆续减持公司股份。

业内人士分析认为,当前光伏行业产能过剩,光伏产业链相关企业间竞争加剧,资本市场对整个板块的估值也更趋理性。

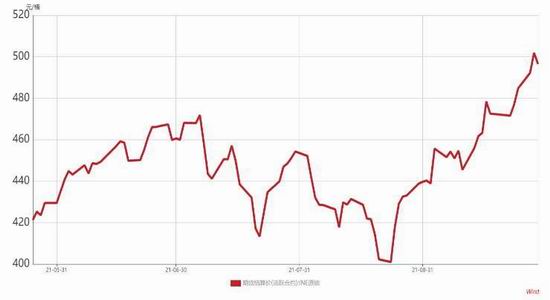

iFinD显示,钧达股份的股价近1年内已下跌38%。关于钧达股份的业绩走势及股价表现,中国网财经将持续保持关注。

(责任编辑:房晓宇)