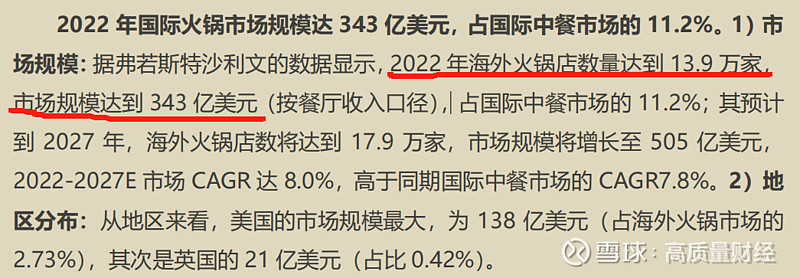

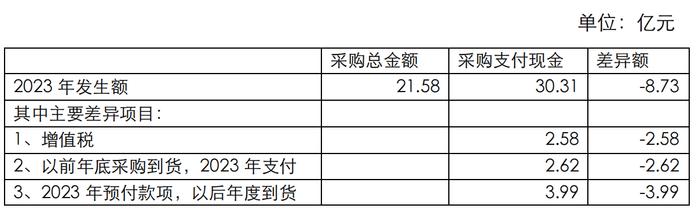

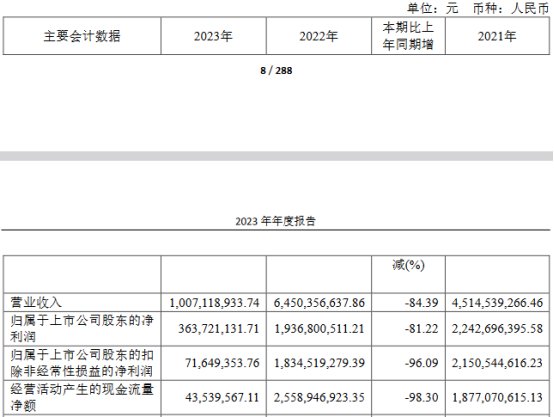

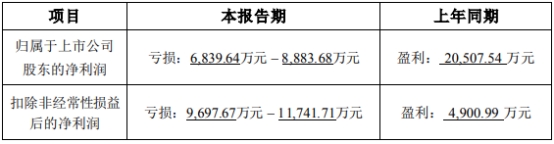

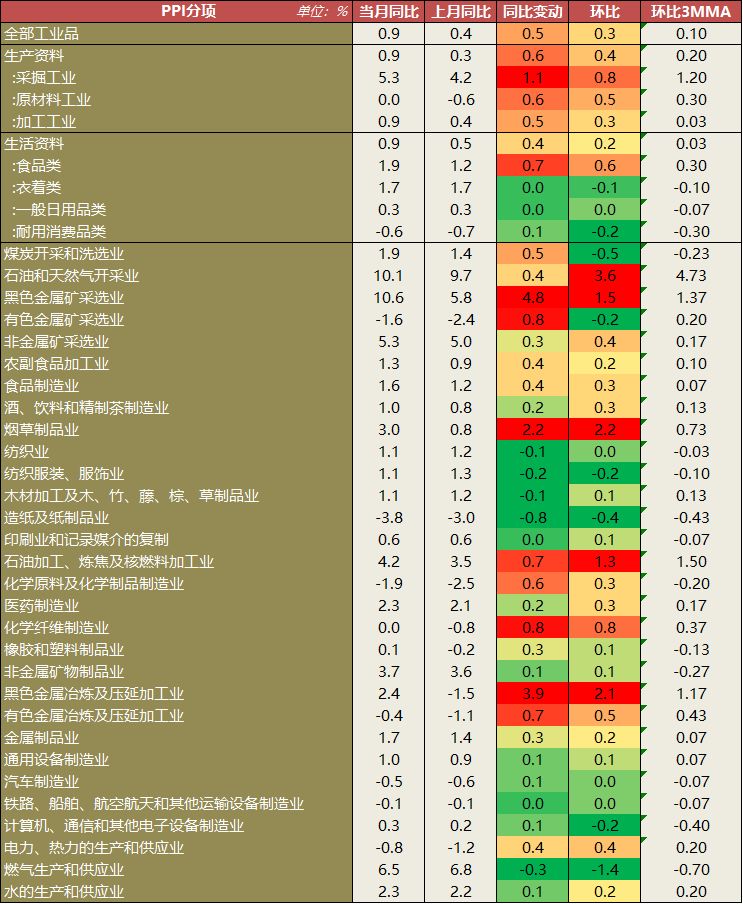

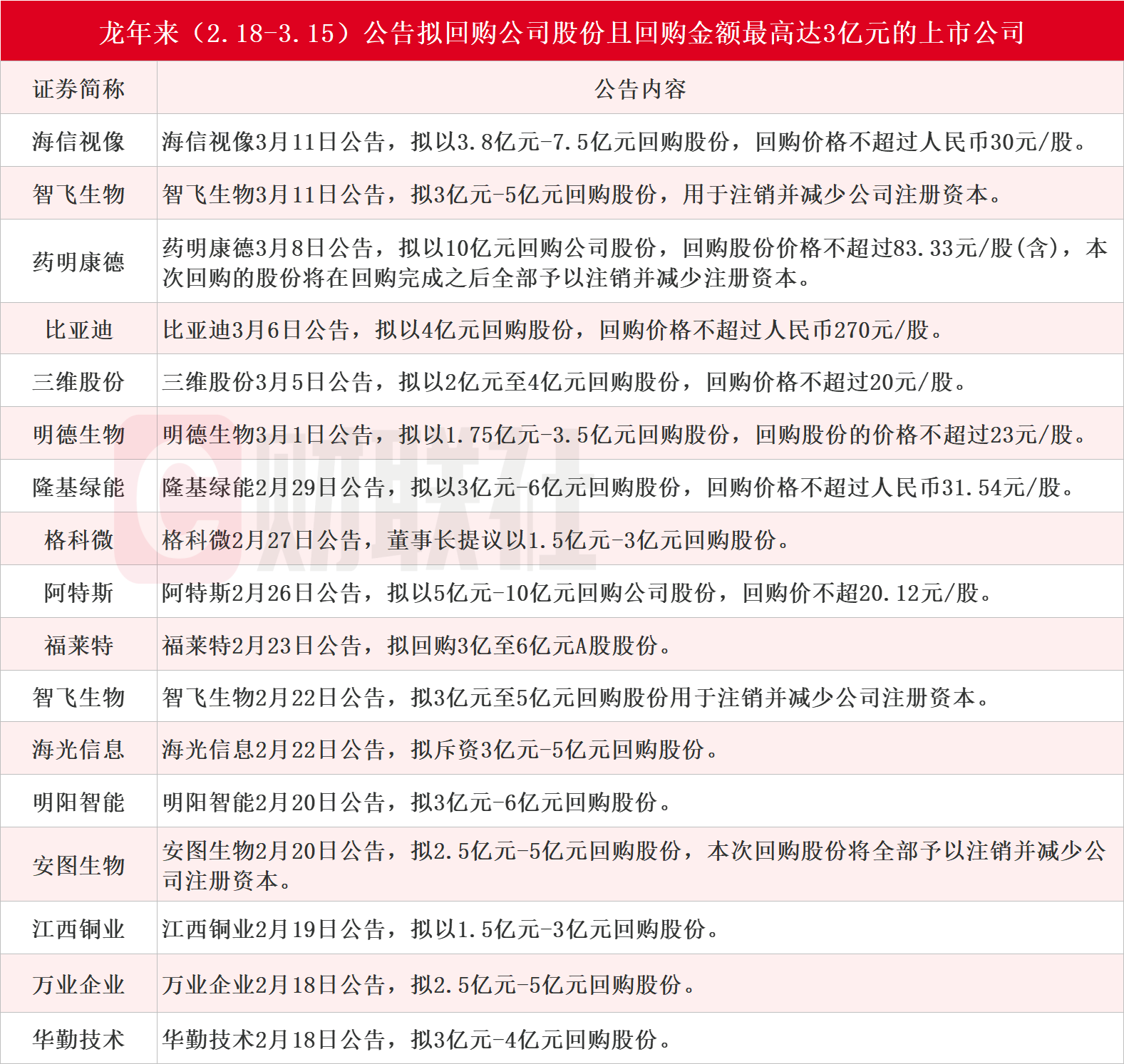

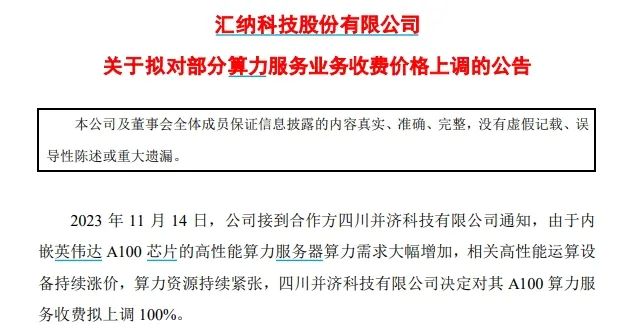

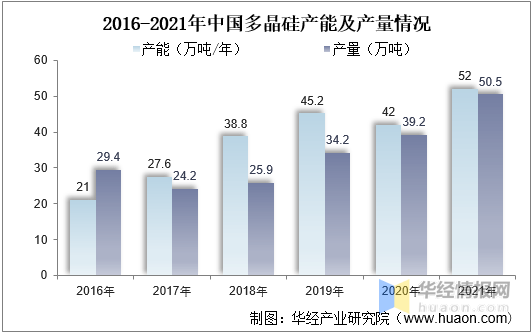

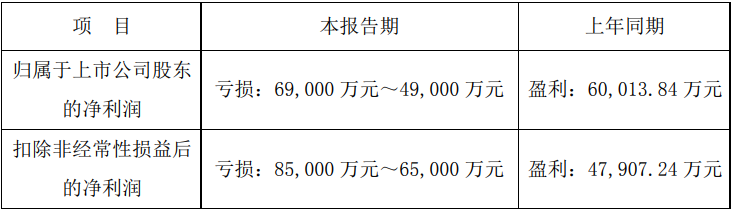

中国网财经4月17日讯 日前,裕太微(688515.SH)发布2023年度业绩快报。2023年,裕太微实现营收2.74亿元,同比减少32.13%;同期归母净利润亏损1.5亿元,扣非净利润亏损1.95亿元。

图片来源于网络,如有侵权,请联系删除

资料显示,裕太微成立于2017年1月,是一家主营高速有线通信芯片的研发、设计和销售的公司。2023年2月,裕太微顶着“以太网物理层芯片第一股”的光环登陆科创板。

图片来源于网络,如有侵权,请联系删除

裕太微首发上市时计划募资13.04亿元,实际募资18.4亿元,其中,海通证券收取的承销及保荐费用为1.47亿元,扣除各项发行费用后公司净募资16.72亿元,超募3.68亿元。

此外,裕太微新股发行价格为92.00元/股,上市首日的打新收益为中一签最高赚8.8万元,在当时被称为“兔年第一只大肉签”。如此一家被市场看好的公司,上市首年的业绩却出现了归母净利润亏损1.5亿元、扣非净利润亏损1.95亿元的业绩“大滑坡”。

事实上,裕太微本身就是在亏损状态下完成上市。IPO报告期(2019-2021年以及2022年上半年),裕太微归母净利润分别为-2748.99万元、-4037.71万元、-46.25万元和1532.17万元。报告期内,公司亏损逐渐收窄,并在2022年上半年实现盈利,不过2022年全年归母净利润还是小幅亏损了40.85万元。

直观数据来看,裕太微2023年的业绩亏损,相当于此前四年亏损总和的两倍。对此,裕太微解释为受宏观经济增速放缓、国际资源政治冲突和行业周期性下滑影响,消费电子需求疲软,半导体行业整体出现周期性下行;以及公司研发费用、销售费用和管理费用大幅增长,计提存货跌价准备带来的损失。

业绩快报披露后,上证e互动平台上,有投资者对裕太微业绩提出质疑,要求公司作出解释,不要甩锅大环境。

对此,裕太微回复表示“通过上市募资,公司车载千兆以太网物理层芯片于2023年年底提前实现量产出货,该产品将在2024年实现收入。公司2023年年底量产的三款网通项目产品:两口千兆以太网物理层芯片、4+2口交换机芯片、8口交换机芯片均已销往客户端,同样将在2024年实现收入。”

值得注意的是,恰逢资本市场“国九条”时隔十年再升级。新“国九条”提出要严把发行上市“入口关”,明确提出提高上市标准、完善科创属性评价标准、压实发行人第一责任和中介机构“看门人”责任等多项要求。

新“国九条”发布当日,A股就有四家上市公司发布了业绩预告修正公告,更有公司由于业绩预告出现戏剧性大幅度调低连收警示函和关注函,其股价更是连续两天以一字跌停的形式下滑。

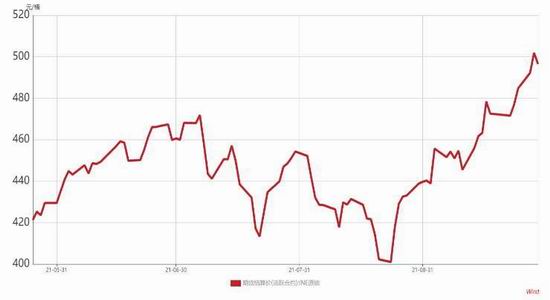

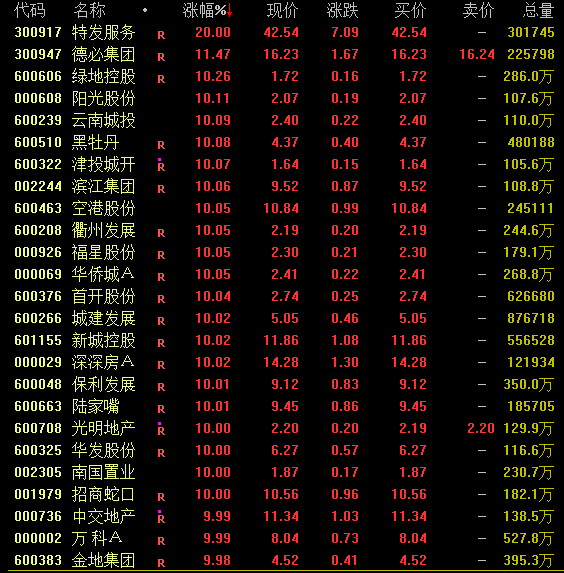

二级市场上,裕太微新股发行价格为92.00元/股,上市首日高开182.61%,盘中股价最高触及268元/股,达历史最高价。此后公司股价震荡下行,截至今日收报62.6元,较发行价跌超30%。

(责任编辑:王晨曦)