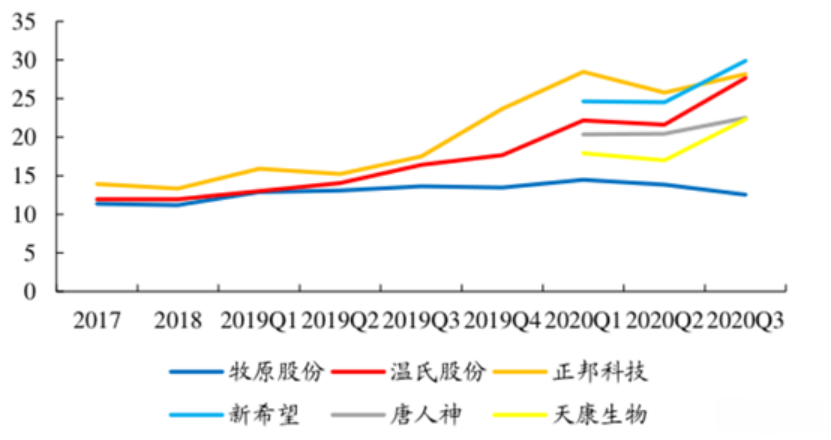

2024年以来,伴随上市公司密集披露2023年度业绩预告,机构投资者调研热情高涨,相关调研纪要透露出最新业务进展与投资策略变迁。

图片来源于网络,如有侵权,请联系删除

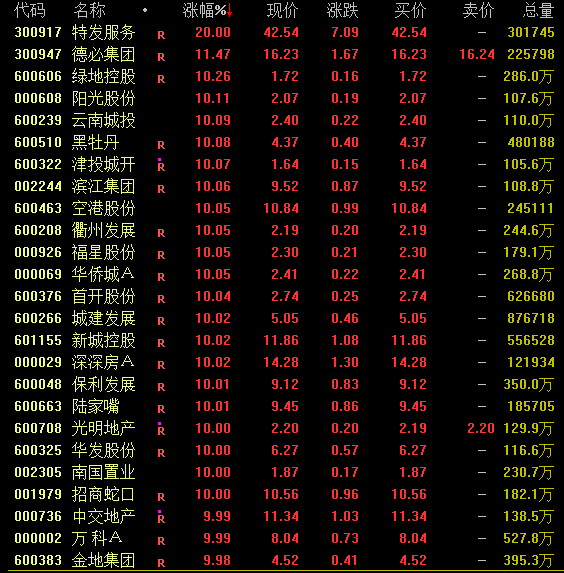

Choice数据显示,截至1月23日,今年已有597家A股公司获得机构投资者调研,较去年同期528家有所增加。其中,26家获百家以上机构关注;科创板、创业板公司颇受机构青睐,占总体比例分别达到22.45%、24.29%。

从行业分布来看,电子、机械设备、医药生物等行业是机构投资者感兴趣的几大领域。与此同时,公司未来发展规划及出海计划成为调研热门主题,多家上市公司在接受调研时谈及2024年合作新订单、研发新技术、出海新布局等事项。

新年规划成关注重点

在机构调研中,多家上市公司披露了2024年项目合作进展、订单获取、后续产能释放等情况。

科蓝软件透露了在鸿蒙金融领域与华为的合作进展。据介绍,当前公司与华为的合作已完成研发、试用阶段,可以启动大规模推向市场。“今后几年,鸿蒙在我们的产品系列当中,可能会起到比较关键性的作用。与华为全方位的合作将是公司今后发展新的盈利点之一。另外,我们也配合华为在推进其他行业的快速建立和应用。”公司表示。

同时,科蓝软件认为:“国产化、数字化转型是我国发展的重要方向。2024年是鸿蒙原生化改造元年,也是金融行业整体自主可控的技术栈更新元年,未来市场空间将非常巨大。2024年将有明显的进展,进入2025年需求将会有一个爆发期。”

在被问及2024年开年订单情况时,华峰铝业表示,公司业务端感受到市场需求比较旺盛,订单较为饱满。近期,各车企发布多款新车型,一定程度上带动整体市场的需求。由于部分项目的量产,海外业务也呈现较好的发展态势。

华峰铝业对公司2024年发展和所处产业保持乐观态度和信心。“公司产品主要下游为汽车产业。近年来,汽车产业稳步发展,特别是在绿色降碳背景下,新能源汽车得到蓬勃发展,目前来看还是保持比较好的增长态势。”公司表示。

在核心药品的产能扩张方面,ADC龙头荣昌生物透露,当前,用于治疗胃癌和尿路上皮癌的维迪西妥单抗(RC48)产能准备充足,而主要用于治疗系统性红斑狼疮的泰它西普(RC18)目前有一个新车间在建设,已接近尾声。

一批研发项目迎来进展

公司业务线相关产品和技术的最新研发进展,亦是机构投资者的关注重点。

以科德数控为例,公司产品六轴五联动叶盘加工中心已完成研发设计及生产调试,目前进入为用户做样件试加工的验证阶段。“该产品是一款针对航空发动机大型叶盘类零件给予高效加工解决方案的专机产品,具备高、精、尖的技术特点,其推出有助于提升国产航空发动机的性能,推动航空产业的高质量发展。该产品对标瑞士力吉特同类型产品,可以实现进口替代。”公司介绍称。

在推进国产化应用、自主可控上,国芯科技亦取得新合作、新进展。公司已与埃泰克签署战略合作框架协议,旨在加速推进汽车电控领域高端域控芯片的产业化应用,及在未来新一代高端域控制应用芯片上加强合作。目前,国芯科技已获得埃泰克2024年多个新的应用批量订单。同时,埃泰克已经基于国芯科技的CCFC3007BC芯片开发域控制器,并计划于2024年二季度完成开发和路试。

华东医药披露旗下多款医美产品2024年注册、临床相关情况。公司产品Ellanse伊妍仕M型预计于2024年第二季度完成全部受试者主要疗效指标收集;MaiLi系列产品MaiLi Extreme在中国的注册临床试验预计于2024年第一季度完成全部受试者随访;V20的注册申请于2023年9月获得国家药监局器审中心受理,有望在2024年获批上市。

“今年,公司将继续做深做细高端再生注射剂市场,适当扩大二线城市的市场覆盖,同时选择性地拓展新合作机构。长期来看,医美行业持续增长的潜力及高品质医美的需求仍在。”华东医药表示。

在ADC管线研发进展方面,华东医药与美国ImmunoGen合作的卵巢癌ADC药物索米妥昔单抗注射液的上市申请已于2023年10月获得受理,有望于2024年在国内获批上市;公司首个自主研发ADC项目HDM2005也计划于2024年内申报临床。

“出海”成第二成长曲线

机构调研纪要透露,伴随海外市场需求增长,一批公司正通过业务开拓、收购、增资等方式进行海外拓展,积极夯实“出海”竞争力。

例如,以跨境电商业务为主的智能家居企业乐歌股份,正在打造其海外仓服务的第二增长曲线。公司表示,基于自身业务增长的需要,2024年将扩仓10万至15万平方米。

乐歌股份公告显示,2023年公司实现智能家居业务和海外仓业务双轮驱动,受益于海外仓业务高速增长,公司预计2023年实现归母净利润6.1亿元至6.5亿元,同比增长178.88%至197.17%。

“近几年,跨境电商发展迅猛,海外仓作为配套的服务供不应求。目前,乐歌海外仓是中大件海外仓服务企业中的头部企业,加之上市作为依托,在行业中,公司价格和服务上具有较强竞争力。”乐歌股份表示。

炬光科技则通过收购瑞士Suss Microoptics(SMO)公司,开拓新业务并且打开海外市场。据悉,SMO主要业务是微纳光学元器件,其业务与炬光科技上游激光光学元器件(调控光子)业务类型较为相似。

“在集成SMO汽车业务后,公司将在原有激光雷达发射模组为主的汽车业务布局上,扩充‘智能照明’和‘智能投影’两个高增长行业应用领域。其中,智能照明市场属于高潜力创新领域,已有头部客户项目处于量产阶段,公司将基于成功量产案例和持续创新,在全球车灯行业进行大力拓展,快速提高行业搭载率,实现业务高速增长。”炬光科技称。

1月4日,利安隆宣布拟以2亿元全资控股韩国IPITECH INC.的中资企业宜兴创聚。“通过收购,公司可迅速掌握PI材料研发和生产能力,达到国际水平,未来将利用在韩国的环境和人才优势,继续保持技术水平的领先性,迅速占领国内和国际市场。”公司表示。

利安隆还在接受调研时透露,公司现有量产的产品主要扩展YPI、TPI市场方向,未来开发的客户主要是面板厂、FCCL工厂、芯片封装厂。南亚未来将是芯片封装聚集地,公司也在南亚开发芯片封装的客户。

(责任编辑:朱赫)