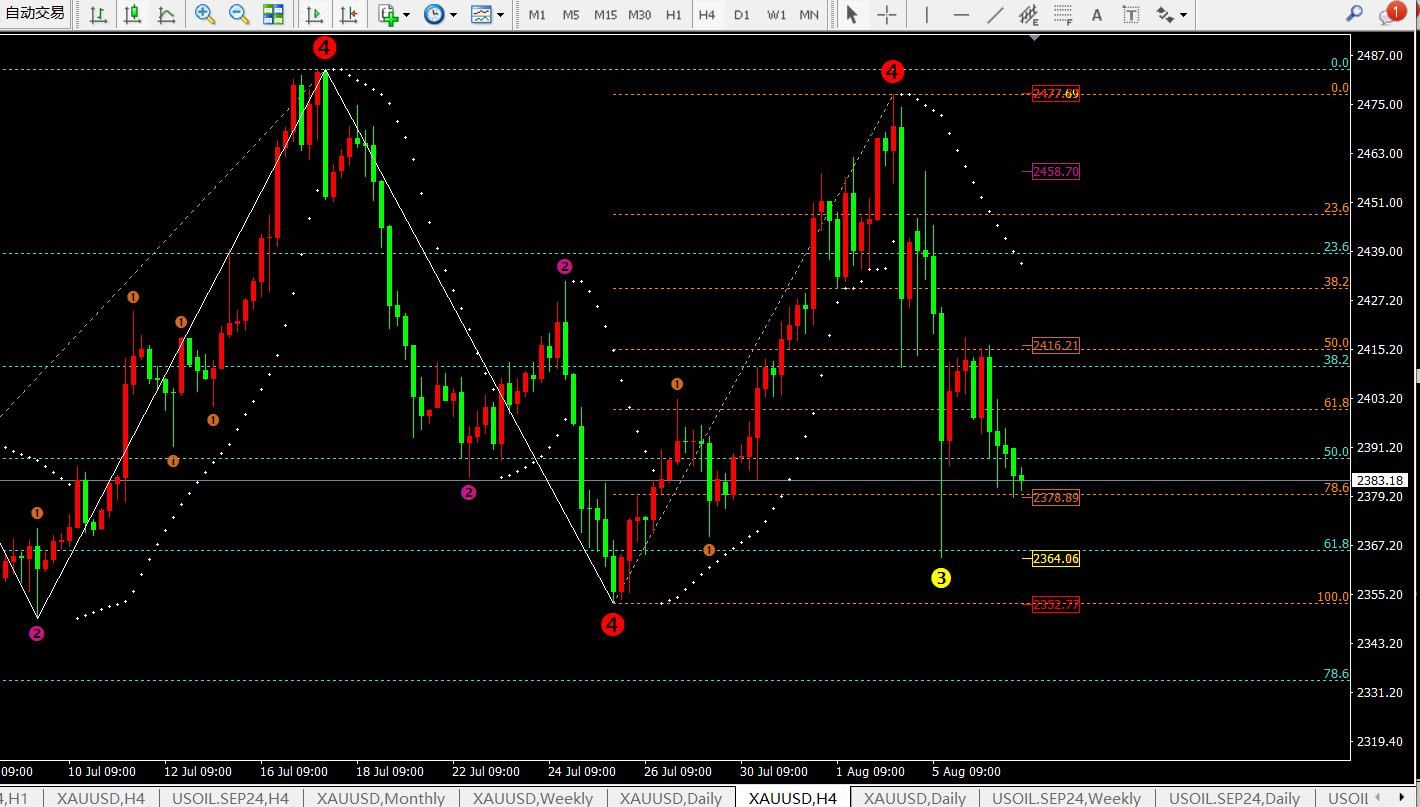

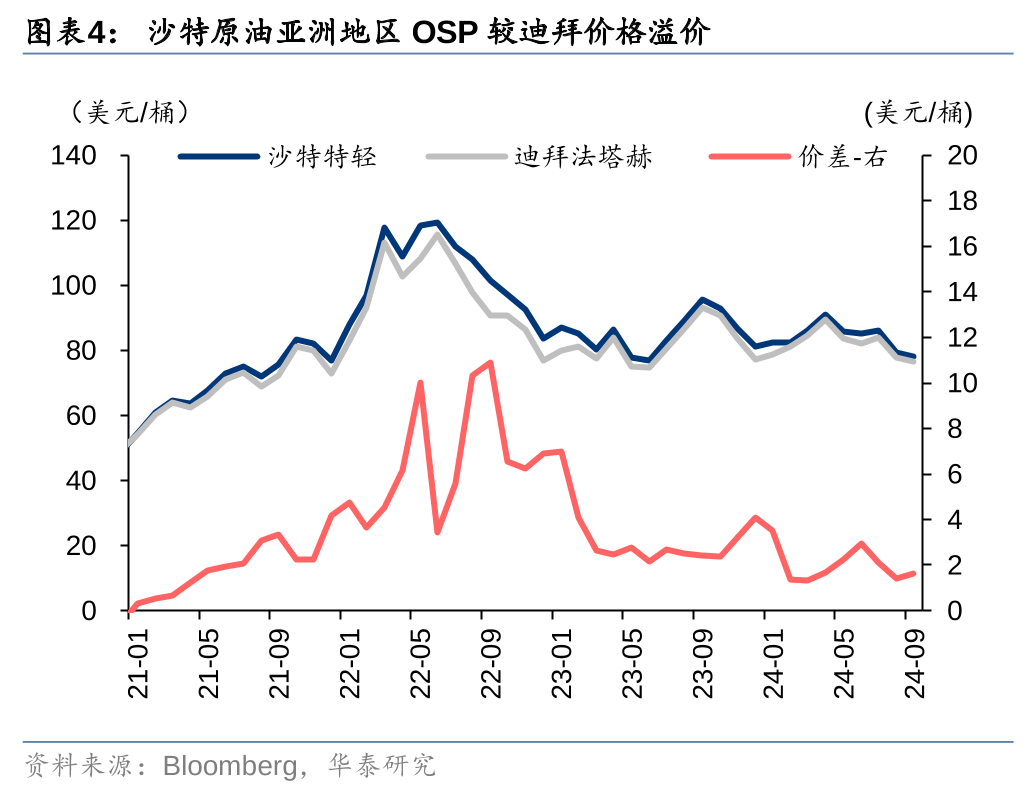

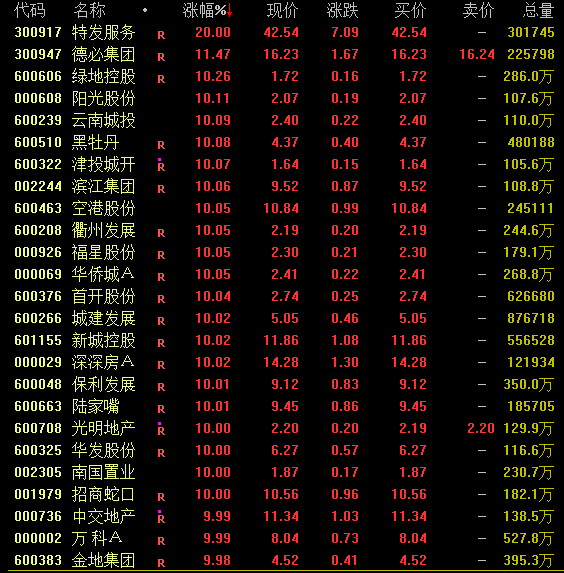

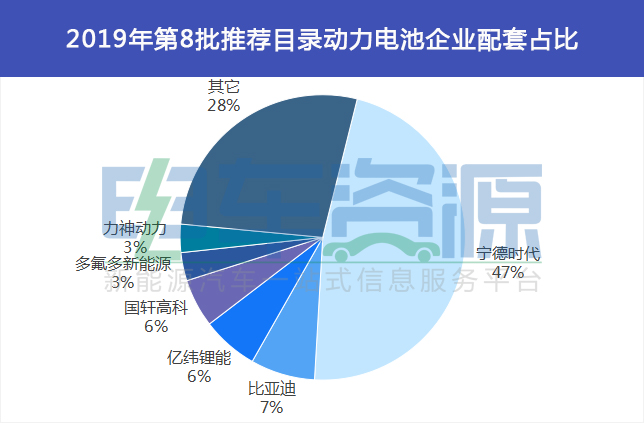

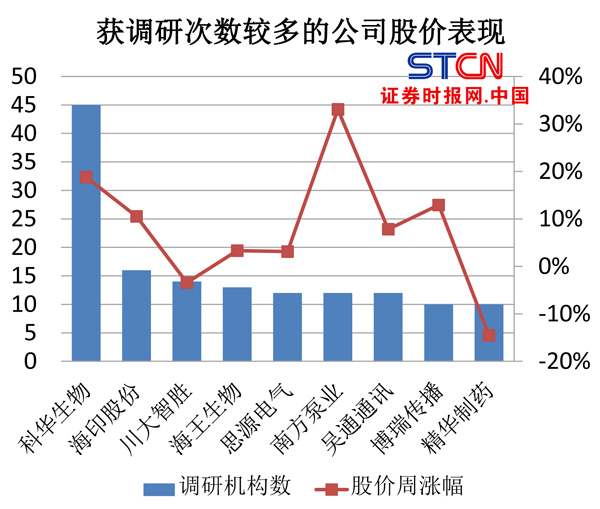

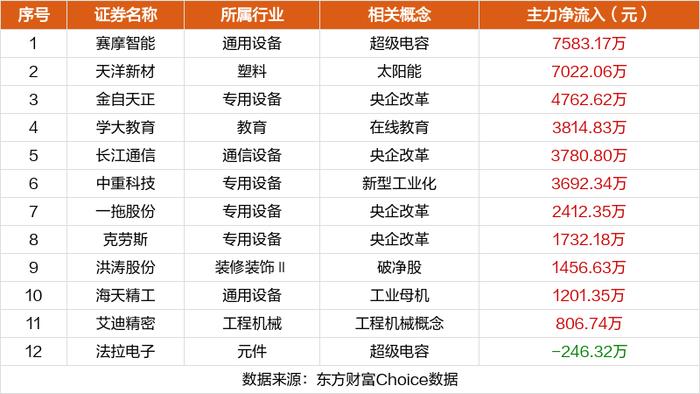

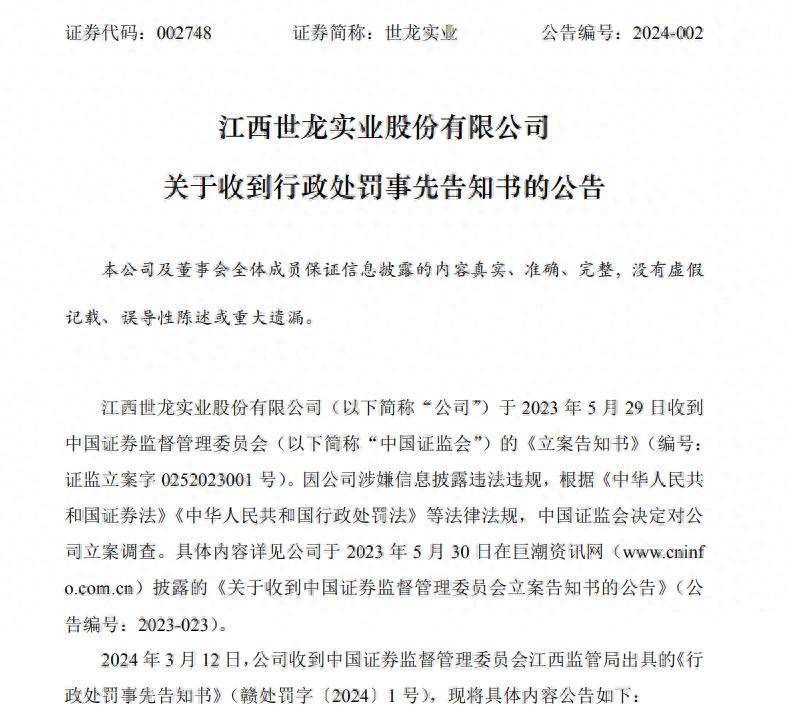

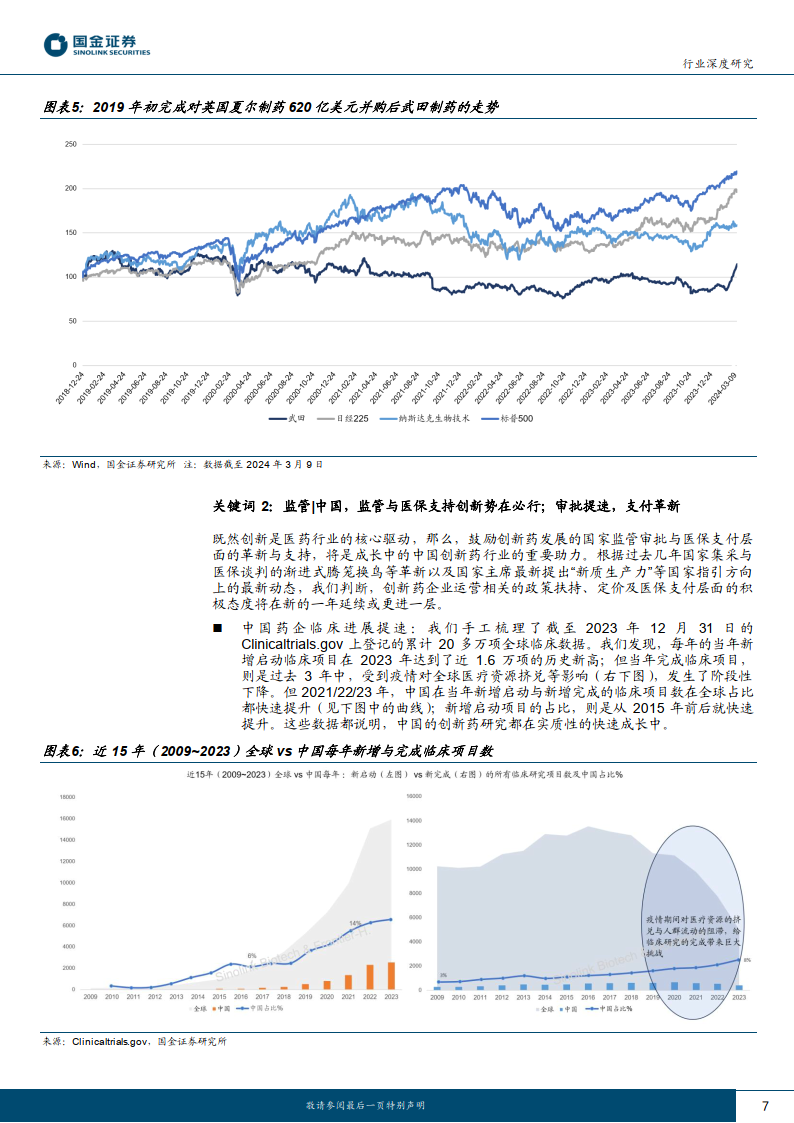

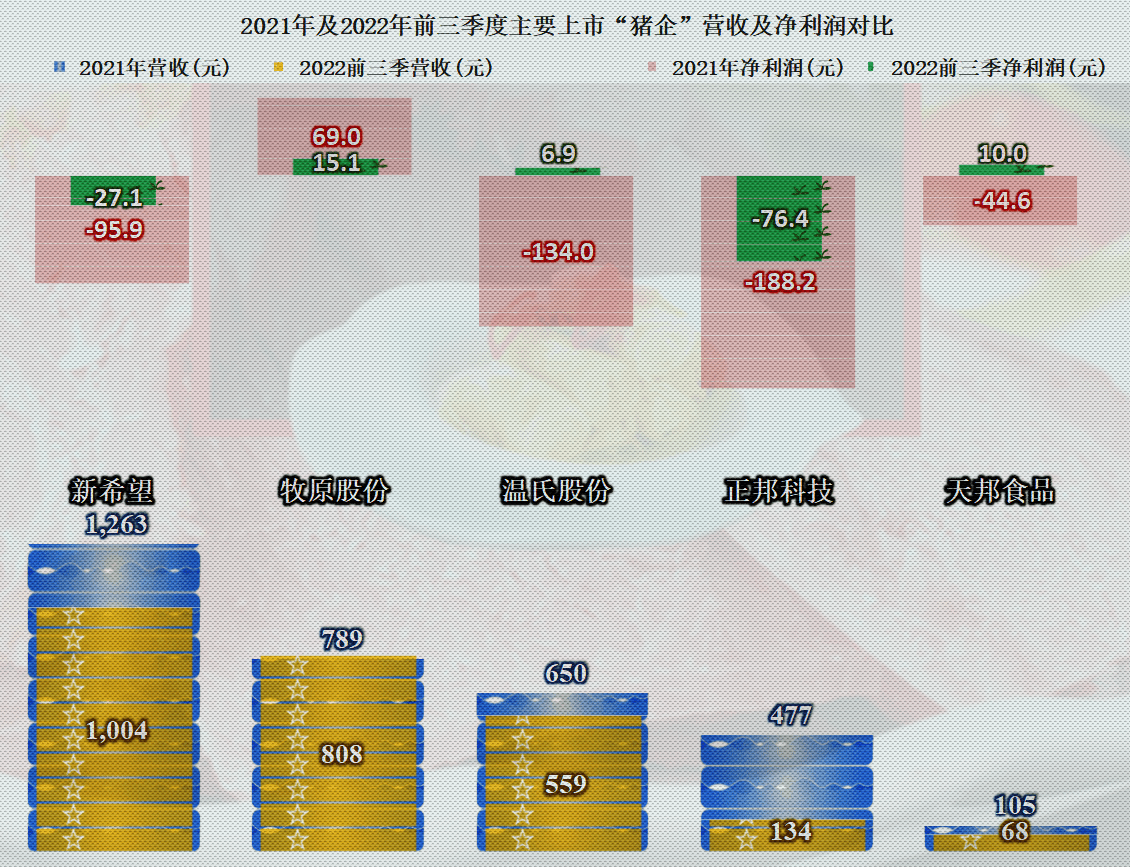

4月29日晚间,上市猪企新希望(000876.SZ)发布2023年年报及2024年一季报。至此,牧原股份(002714.SZ)、温氏股份(300498.SZ)、新希望三大上市猪企已全部披露2024年一季报和2023年年报。

图片来源于网络,如有侵权,请联系删除

今年一季度温氏股份同比减亏

图片来源于网络,如有侵权,请联系删除

今年一季度,三大猪企营收总和达720.22亿元,去年同期为780.75亿元,减少60.53亿元。今年一季度,三家猪企亏损总额55.49亿元,去年一季度三家猪企共亏损56.33亿元。

图片来源于网络,如有侵权,请联系删除

牧原股份2024年一季度营业收入为262.72亿元,上年同期为241.98亿元。归母净利润为-23.79亿元,上年同期为-11.98亿元,亏损扩大。扣非净利润为-23.87亿元,上年同期为-12.52亿元。基本每股收益-0.44元,上年同期为-0.22元。

温氏股份一季度营业收入为218.42亿元,上年同期为199.70亿元。归母净利润为-12.36亿元,上年同期为-27.49亿元,同比减亏。扣非净利润为-10.52亿元,上年同期为-27.83亿元。基本每股收益-0.1868元,上年同期为-0.4211元。

新希望一季度营业收入为239.08亿元,上年同期为339.07亿元。归母净利润为-19.34亿元,上年同期为-16.86亿元。扣非净利润为-19.35亿元,上年同期为-17.22亿元。基本每股收益-0.43元,上年同期为-0.38元。

牧原股份、温氏股份今年一季度营收同比增长,新希望有所下降。相较于去年一季度,牧原股份、新希望亏损幅度扩大,温氏股份同比减亏。

扣非净利润方面,三大猪企去年共亏损约150亿元

2023年,三大猪企营收总和达3424.66亿元,其中牧原股份和新希望营收超过千亿,牧原股份同比下降,温氏股份同比增幅最大,增幅为7.4%。与上年相比,2023年,牧原股份和温氏股份均由盈转亏。从扣非净利润看,三大猪企去年共亏损约150亿元。

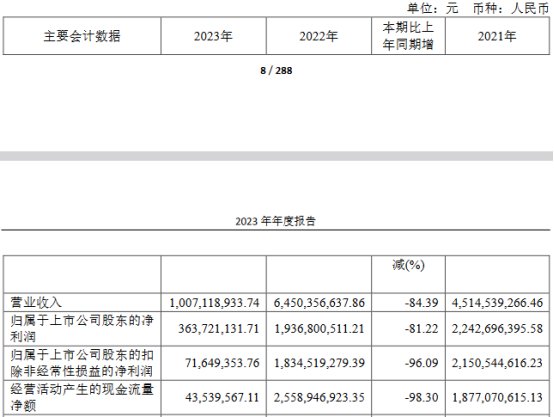

2023年,牧原股份营业收入为1108.61亿元,上年同期为1248.26亿元,同比下降11.19%。归母净利润为-42.63亿元,上年同期为132.66亿元,由盈转亏,同比下降132.14%。扣非净利润为-40.26亿元,上年同期为130.29亿元,同比下降130.90%。基本每股收益-0.79元,上年同期为2.49元。

2023年,温氏股份实现营业收入899.02亿元,同比增加7.40%。归母净利润为-63.9亿元,上年同期为52.89亿元,同比下降220.81%。扣非净利润为-64.52亿元,上年同期为49.66亿元,同比下降229.91%。基本每股收益-0.9707元,上年同期为0.8206元。

2023年,新希望实现营业收入1417.03亿元,上年同期为1415.08亿元,同比增长0.14%。归母净利润为2.49亿元,上年同期为-14.6亿元,同比减亏117.07%。扣非净利润为-46.08亿元,上年同期为-8.93亿元。基本每股收益0.04元,上年同期为-0.36元。非经常性损益项目中,2023年,新希望非流动性资产处置损益(包括已计提资产减值准备的冲销部分)为42.8亿元,主要系转让持有的山东中新食品集团有限公司、德阳新希望六和食品有限公司部分股权。

“猪周期”呈现新的特征

新希望年报提到,一个“猪周期”通常是3-5年,但这个规律随着重大生猪疫病爆发后,产业的急速规模化升级、产业集中度大幅提升而出现了新的特征。2020年,由重大生猪疫病造成的行业大幅减产与高猪价,刺激了一轮养猪产能大投资,再加上全行业重大生猪疫病防控水平的提升,使行业产能与供给快速恢复。由于新产能的投资建设具有一定的周期,且新产能建成之后企业往往希望尽快提高生产负荷率以降低费用,因此尽管猪价从2021年开始就出现大幅下行,但生猪产能却在猪价下行后长期处在高位。全国能繁母猪存栏量在2020年底至今的三年多时间里,一直维持在4000万头以上。长期的产能过剩也使猪价长期处于相对低位。其间,由于2021年底到2022 年初的冬季重大生猪疫病影响,叠加行业里新涌现的“二次育肥”现象,使得猪价在2022年下半年出现了明显的反弹,但在2022年底又再次跌落,并在2023年全年都维持在15元/kg的低位上下震荡,行业总体上都承担了较大的亏损压力。

国泰君安期货研报认为,传统猪周期规律“失效”,现处于“非典型”周期阶段。

回顾2006年-2022年的4轮猪周期,市场总结出传统猪周期规律,通常一轮完整猪周期约4年,上行阶段15-18月,高位震荡阶段16-20月,下行周期15-18月。每轮周期节奏亦极为相似,由于生猪价格主要由供应节奏左右,非瘟前市场参与者结构较为固定,具有类似的财务结构和生产规律,再通过利润传导,带动产能变化,最终形成传统猪周期规律。国泰君安期货研报指出,2021年全年生猪产业大幅亏损,现货价格低迷,带动养殖端去产能,2022年4月现货价格逐步筑底回升,当期市场认为新周期已启动,然而,上行周期仅仅持续半年,现货价格触顶回落,3个月时间现货价格跌破成本线,且2023年全年维持13.5至17.5元/公斤区间运行。传统猪周期规律失效,现阶段进入“非典型”猪周期,需基于市场新形势总结新规律。

(责任编辑:王晨曦)