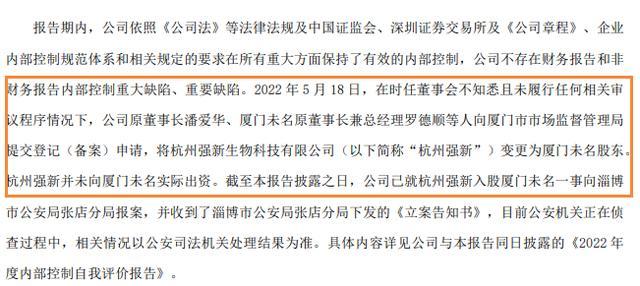

中国网财经2月23日讯(记者邢楠 刘小菲)近日,华茂伟业绿色科技股份有限公司(以下简称“华茂伟业”)回复深交所第三轮问询并更新了招股书,公司拟在创业板上市。

图片来源于网络,如有侵权,请联系删除

此次IPO,华茂伟业计划募集资金10亿元,募集资金将用于10万吨/年特种化学品建设项目和绿色化学研究院建设项目。

值得关注的是,华茂伟业毛利率降幅较大被深交所追问,公司多个产品的毛利率为负且持续下降。此外,华茂伟业大客户更是疑点重重,其中海南诚和信及赛得利均成立不久便跃居前五大客户,公司自称产品市场空间大但仍有部分客户因试车后产线未正式投产等原因未持续采购。

毛利率降幅较大引深交所追问

华茂伟业成立于2014年,公司是一家倡导“绿色化学”理念,专注于多学科领域交叉的绿色化学合成技术创新研发的精细化工企业,目前已经实现商业化的产品主要包括应用于聚氨酯领域的多款催化剂和应用于莱赛尔纤维领域的溶剂类产品NMMO。

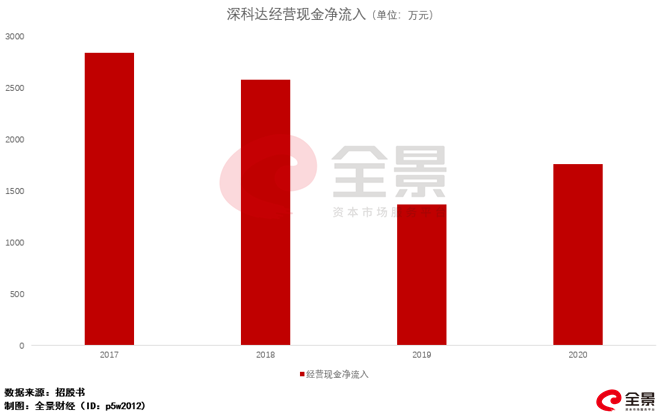

财务数据方面,2020年-2022年及2023年上半年的报告期内,华茂伟业分别实现营业收入1.50亿元、2.85亿元、3.63亿元和1.75亿元,分别实现净利润3139.03万元、7084.91万元、1.22亿元和4075.8万元。

按业务类别划分,华茂伟业包括聚氨酯催化剂、NMMO和其他产品。2023年上半年,华茂伟业来自聚氨酯催化剂的销售收入为9419.63万元,占比为53.76%,其中发泡型催化剂和凝胶型催化剂的占比分别为46.71%和7.04%;公司同期另有来自NMMO和其他产品的销售收入分别为5184.18万元和2919.19万元,其他产品又涵盖吗啉和N-甲基吗啉。

值得注意的是,华茂伟业2023年上半年毛利率为34.61%,较2022年的49.25%下降较多。其中,凝胶型催化剂、吗啉、N-甲基吗啉毛利率为负且较2022年下降较多,上述产品2023年上半年的毛利率分别为-14.36%、-25.86%和-4.26%。

图片来源:华茂伟业招股书

深交所在第三轮问询中要求华茂伟业说明2023年上半年毛利率下降较多的原因,结合期后产品价格、原材料价格、各类产品毛利率变动情况,说明是否存在毛利率持续下滑风险。

另据问询函,华茂伟业以2021年12月31日为基准日对凝胶型催化剂生产线进行了评估,评估增值86.53万元,不存在单项资产减值情况。此外,公司称产品因生产涉及危险工艺,生产技术难度较高,毛利率较高。

对此,深交所要求华茂伟业说明凝胶型催化剂生产线是否出现减值迹象、减值测试依据及合理性,以及吗啉、N-甲基吗啉毛利率为负但仍然生产较多的原因,期后毛利率变动情况,是否存在毛利率进一步下滑的风险等。

前五大客户疑点重重

除毛利率下滑幅度较大外,华茂伟业的客户更是疑点重重,部分客户刚成立不久便成为华茂伟业的大客户,公司自称产品未来空间大却未被客户持续采购。

招股书显示,因华茂伟业NMMO产品的推出与业务扩张,南京金羚生物基纤维有限公司、兰精于2023年上半年成为前五大客户,赛得利、海南诚和信在2022年成为前五大客户,宁夏恒利集团科技有限公司在2021年成为前五大客户。此外,因华茂伟业适用于第四代HFOs发泡剂的聚氨酯催化剂的销量增长,Evonik Corporation在2023年上半年成为前五大客户。

天眼查App显示,前五大客户中的海南诚和信成立于2021年5月。然而,海南诚和信在成立第二年的2022年跃居为华茂伟业第二大客户,当年华茂伟业向其销售金额为2334.99万元,占主营业务收入的比例为6.43%。到2023年上半年,海南诚和信成为华茂伟业第一大客户,销售金额为1230.09万元,占主营业务收入的比例上升至7.02%。

具体来看,华茂伟业主要向海南诚和信销售NMMO和N-甲基吗啉。华茂伟业表示:“对海南诚和信的销售额包含了对石家庄诚和信化工有限公司的销售额,二者受同一实控人控制。”

另据天眼查App显示,赛得利成立于2020年6月。赛得利与华茂伟业首次合作于2022年并在当年成为第一大客户,当期华茂伟业向其销售金额为2954.22万元,占主营业务收入的比例为8.14%。到2023年上半年,赛得利为华茂伟业第四大客户,销售金额为886.68万元,占主营业务收入的比例为5.06%。

不仅如此,华茂伟业根据已建成的莱赛尔纤维产能测算,NMMO的市场需求量约为4.19万吨,并称未来市场空间较大。但问询回复显示,华茂伟业部分NMMO客户因资金周转原因、试车后产线未正式投产等原因未持续采购公司产品。

对此,深交所要求华茂伟业结合行业需求及技术变动等,说明已有莱赛尔纤维产线是否均已如期投产,未如期投产原因及对公司产品销售影响情况。华茂伟业还需说明是否存在为客户定制的NMMO产品,客户资金周转问题是否影响公司存货周转及应收账款回收等。

对华茂伟业IPO进展,中国网财经将保持持续关注。

(责任编辑:邢楠)