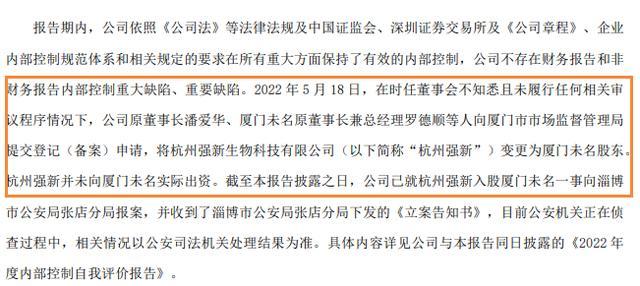

中国网财经6月14日讯 近日,二次递表的老铺黄金通过港交所聆讯,中信建投为其独家保荐人。

图片来源于网络,如有侵权,请联系删除

对于上市募集资金,老铺黄金拟用于扩展销售网络,通过在未来数年在国内及海外市场开设新门店以促进品牌国际化;维持品牌定位及提高品牌知名度;优化内部信息技术系统及提升自动化及信息化水平,改善营运效率;加强研发能力及一般营运资金及一般企业用途。

曾尝试A股上市被否

资料显示,老铺黄金成立于2009年,主打“古法黄金”概念。2020年6月,老铺黄金曾在深交所递交招股书,拟在深市主板上市。

不过老铺黄金此次上市尝试未能如愿。2021年4月,因尚有相关事项需要进一步核查,证监会发审委在上会前夕取消了对老铺黄金的审核。同年7月,老铺黄金上会被否。

彼时,发审委对老铺黄金提出了相关问题,包括老铺黄金与兄弟公司金色宝藏之间上市主体合理性、相关交易及定价的必要性和公平性存疑,毛利率显著高于同行业可比公司,部分产品委托外协供应商加工,公司实际控制人、个别管理人员、关联方与委外加工商存在较大金额资金往来的情况,部分委外加工商还派驻团队入职了老铺黄金。

此后,老铺黄金于2022年2月委聘中信建投担任第二次深交所A股上市申请的保荐人,完成上市前辅导后,于2023年6月提交第二次A股申请,后于2023年7月底撤回。

2023年11月,老铺黄金首次在港交所递表,到期失效后于今年5月二次递表。在此次招股书中,老铺黄金认为,上市被否决事项已经不再适用,因为公司与关联方的交易均已终止,较高的毛利率在商业上属合理,过往资金转移交易乃临时进行,并自2020年6月起终止,实控人与其熟人之间的托管安排纯属个人事务;上述问题并不罕见,公司已经自愿向中国证监会通报上述托管安排项下的资金转移,加强内部控制政策,以防止类似性质的交易再次发生;自该等交易于2020年6月终止及直至最后实际可行日期,概无发生或仍未完成该等交易,鉴于类似交易概无发生或仍未完成,该等加强内部控制措施已成功达成其设置的意图;独家保荐人对此表示同意。

销售费用率高于行业平均

招股书显示,老铺黄金的收入正逐年增长。2021-2023年,公司的收入分别是12.65亿元、12.94亿元和31.8亿元,复合年增长率为58.6%;但净利润波动明显,同期录得净利润为1.14亿元、0.95亿元和4.16亿元。

销售渠道方面,截至2023年末,老铺黄金在全国13个城市(其中大部分为一线和新一线城市)开设有30家门店,这些门店主要分布在SKP、万象城等知名高端商场,店均收入达到9390万元,其中位于北京SKP的两家门店合计产生收入3.36亿元,每平方米每月收入约44.06万元。据弗若斯特沙利文报告,2022年在中国所有黄金珠宝品牌中,老铺黄金的单店收入排名第一。

不过,老铺黄金毛利率偏高的现象依旧存在。报告期内,公司毛利率分别为41.2%、41.9%、41.9%。作为对比,同期周大福毛利率分别为28.2%、23.4%和22.36%,另有相关企业的毛利率仅在个位数。

对于毛利率较高,老铺黄金在招股书中解释系“古法黄金珠宝工艺更为繁复精密售价通常高于其他黄金珠宝,公司的品牌定位及全自营模式”。

但较高的毛利率未能反映到纯利上,同样过高的销售费用吞噬着老铺黄金的利润。报告期内,老铺黄金销售费用分别为2.62亿元、2.97亿元及5.79亿元,销售费用率分别为20.73%、22.95%及18.2%,而行业平均值约为10%。老铺黄金亦认同,配合公司高端品牌形象而位于黄金地段商业中心的门店产生的高租金及佣金,公司的净利率与同行更具可比性。

此外,市场金价的波动也将影响老铺黄金。近日,周大福深圳北山工厂因市场环境变化停工,尽管周大福称关停是为了调整企业资源配置、提升运营效率。但高昂的金价下,对整个珠宝行业影响不小。

黄金是老铺黄金生产产品所用的主要原材料,2021-2023年黄金占原材料成本的比例分别为94.4%、93.6%及92.5%。老铺黄金提示,公司原材料采购额构成销售成本最大的份额,且原材料(主要包括黄金)价格倘有大幅波动,可能对公司业务、经营业绩及财务状况造成重大影响。

在招股书中,老铺黄金称,“由于我们并无任何对冲工具管理黄金价格波动,我们极易受到有关波动的影响,……,倘现行黄金市价显著上涨,我们将根据当前市价调整产品价格,将成本转嫁予客户。”

(责任编辑:王晨曦)