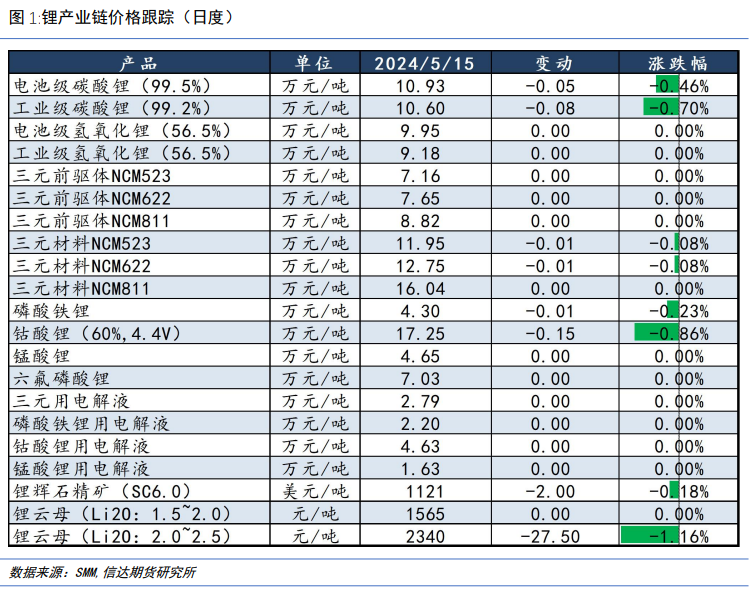

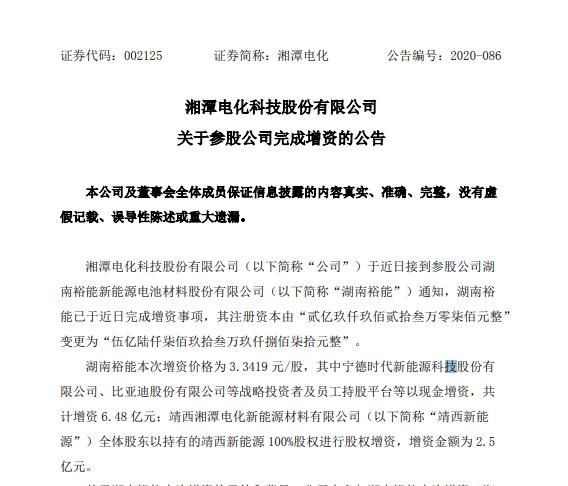

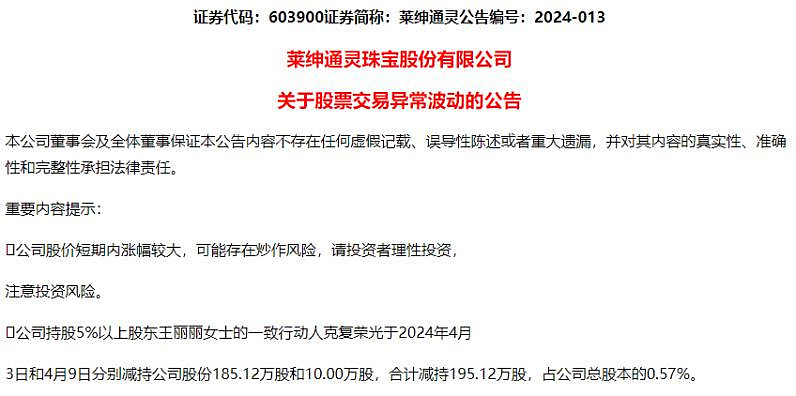

年关将至,又有一批上市公司将与A股市场“作别”。

图片来源于网络,如有侵权,请联系删除

12月27日收盘,*ST泛海股价又一次被摁在了跌停板上,报收于0.38元/股。随着公司股价连续20个交易日低于1元,*ST泛海将以“1元退市”结束其29年的A股之旅。

图片来源于网络,如有侵权,请联系删除

不止是*ST泛海,在退市新规“探照灯”的照射下,一批“风险生”浮出水面。据上海证券报记者统计,截至12月27日,2023年以来共有45家A股公司退市摘牌(43家为强制退市),创出中国资本市场年度退市公司数量新高。

图片来源于网络,如有侵权,请联系删除

整体来看这一年的退市监管趋势,23家公司触发“1元退市”;交叉适应的财务类退市指标同步发力,严厉打击恶意规避退市行为;监管“零容忍”下,一批重大违法强制退市公司出清市场。

新一轮退市制度改革执行三年以来,市场化、法治化、常态化的退出机制,精准识别了“空壳僵尸”、严厉打击了规避退市、加速出清了“害群之马”,逐渐形成全面注册制下有进有出、优胜劣汰的市场生态。

“市场之手”发力

12月27日晚,*ST泛海公告称,因连续20个交易日收盘价低于1元/股,公司触发“1元退市”情形。而就在前两日,*ST华仪、*ST柏龙也已确定“离场”。

据记者统计,2023年共有23家公司因触及“1元退市”的交易类退市指标而告别A股市场。“1元退市”,俨然成为全面注册制下A股市场化、常态化的退市主渠道。

“这反映了市场自身优胜劣汰的机制开始发挥作用,市场对于长期低价股的警惕性日益提升。”中央财经大学副教授、资本市场监管与改革研究中心副主任郑登津向记者表示。

进一步剖析“1元退市股”群像,此类公司或是存在规范运作和公司治理问题,或是基本面不断恶化、持续经营能力存在重大不确定性。更有公司在被投资者“用脚投票”之前,已经触及财务类退市指标或是存在重大违法强制退市等风险。

以*ST宏图为例,公司因连续多年虚构交易、虚增收入和利润,并虚减负债,触及重大违法强制退市情形。明确退市预期后,*ST宏图股价连续下跌,“市场之手”率先作出选择,以“1元退市”将其“清出”市场。

“基本面的好坏已成为决定公司是否应该退市的重要判断标准。”郑登津认为,交易类退市指标持续发挥效力,在一定程度上加强了资本市场的自我调节能力,提升了市场整体效率和健康程度,进一步畅通多元化、市场化出清渠道,也令市场更加成熟和规范。

上海交通大学上海高级金融学院副教授李楠注意到,目前大部分“1元退市”公司都暴露出多重风险,而事实上还有大量的“僵尸企业”处于风险潜伏期,要尤其重视此类股价濒临1元的公司,通过“忽悠式”的并购重组、增持回购等资本运作,以虚假的“自救”动作,试图炒作股价。

交叉适用“围堵”

伴随交易类退市常态化运行,交叉适应的财务类退市之剑则精准拆穿各种“财技”,严厉打击恶意规避退市行为。

记者注意到,2023年,因“财报或审计报告被出具非标意见”而触发财务类退市情形,蓝盾退、文化退、易尚退等10多家公司黯然离场。事实上,正是退市改革将审计意见退市指标纳入财务类退市类型,并和其他财务指标交叉适用,进一步彰显了退市执行效力。

有监管人士告诉记者,以往退市实践中,上市公司在连续两年亏损或净资产为负值被实施退市风险警示后,在下一个会计年度通过各种“财技”打擦边球,实现“报表式”盈利。即使年审会计师事务所因前述情况对公司出具了无法表示意见审计报告,公司股票也能规避退市。而退市新规执行后,上述公司下一个会计年度只要年报被出具保留意见、无法表示意见或否定意见,其股票将直接终止上市,进而彻底堵住规避退市的伎俩。

以中潜退为例,因公司2021年度触发“营收+净利润”组合财务退市指标,公司2022年4月被实施退市风险警示变身*ST中潜。2023年4月,公司披露被实施退市风险警示后的首个年度财务会计报告显示,公司2022年度财务会计报告被出具无法表示意见的审计报告,由此触发审计意见退市指标而告别A股。

此外,腾信退、银河退、蓝盾退等多家退市公司,更是多重退市风险并存,不仅触发审计意见退市指标,还同时触发组合财务退市指标、净资产指标等多项财务类退市情形。财务指标交叉适用、多维阻击,让浑水摸鱼者、规避退市者无处遁形。

严打“害群之马”

欺诈发行、财务造假是资本市场的“毒瘤”,严重损害投资者的合法权益,危及市场秩序和金融安全。2023年,随着一系列立案调查结果的出炉,一批重大违法强制退市公司浮出水面。

今年7月,因欺诈发行等违法违规行为,泽达易盛(现退市泽达)、紫晶存储(现退市紫晶)触及重大违法强制退市,成为科创板首批退市公司。经查,通过虚构销售合同、伪造物流单据和验收单据入账、安排资金回款、提前确认收入等方式,紫晶存储2017年至2019年累计虚增营业收入超过4.3亿元,虚增利润总额超过2.1亿元。12月下旬,公司实控人郑穆、实控人一致行动人罗铁威涉嫌欺诈发行证券罪,已被梅州市检察院批捕。

除上述两家公司外,2023年因重大违法强制退市的还有计通退。需要注意的是,*ST博天、*ST新海近期也拉响“可能触及重大违法强制退市”的警报。

*ST博天虚假记载的信息披露违法行为持续时间长,虚假记载金额大、占比高,严重损害证券市场秩序。其中,公司2020年及2021年资产负债表虚假记载金额合计19.55亿元,且占该2年披露的年度期末净资产合计金额的138.06%。

重大违法强制退市,也不是针对重大财务造假行为处理的终点。接下来,*ST博天和责任主体都将面临重罚。根据《行政处罚事先告知书》,此次将对*ST博天、时任董事长、总经理、财务总监等有关责任人予以责令改正、警告和罚款,罚款合计1300万元,并对实际控制人赵笠钧采取7年证券市场禁入措施。对于本次财务造假,监管部门还将同步启动纪律处分追责程序,对有关责任主体予以顶格处分。

近年来,重大违法强制退市逐渐成为打击财务造假、清退“害群之马”的重要途径。自退市新规发布以来,随着监管力度的不断加大,重大违法强制退市已持续显现威力。

在郑登津看来,今年A股市场重大违法退市案例的数量明显增加,一方面反映了监管部门从严打击欺诈发行、财务造假等重大违法行为的立场和决心;另一方面也反映了资本市场向更高标准、更规范化发展的必要性,企业也应当更加重视和强调诚信经营的重要性。

改革仍有空间

过去很长一段时间,退市难、退市慢一直是困扰资本市场的重要问题,影响着市场的优胜劣汰。尽管退市新规实行以来,退市效率显著提升、退市效果明显改善,但退市问题的复杂性仍然考验着市场各方的智慧。上市公司、中介机构、监管部门、投资者等都在改革实践中不断探索着退市制度运行的“最优解”。

联储证券总裁助理尹中余直言,尽管退市制度改革成效明显,但A股市场退市公司数量仍不算多。

“相比每年上市的公司数量,A股市场退市数量明显不足,太多问题公司、风险公司留存。小、乱、差的公司一旦炒作股价,不仅消耗行政监管资源,甚至还会损害投资者的利益。”尹中余表示,对标国际成熟的资本市场,其上市、退市公司数量基本保持平衡,已经形成了良性的市场循环。

尹中余建议,针对退市公司的投资者权益保护,地方公检法可从刑事视角介入,防止个别公司及大股东借退市掏空上市公司资产,损害投资者的权益,应当增强退市全过程的法律约束和威慑力。

中国市场学会金融委员付立春也认为,常态化退市格局需要有与之相匹配的投资者保护机制。“一是要从立法层面加强对投资者的保护;二是司法部门在执行层面,也要进一步提升对退市引起的投资者维权和索赔案件处理的效率、效力。”

(责任编辑:王晨曦)