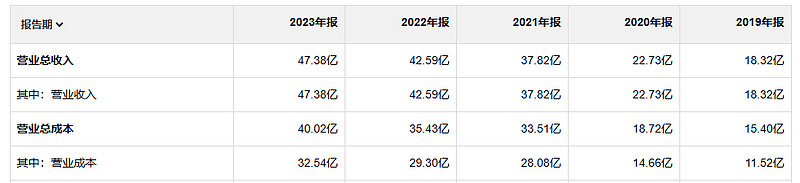

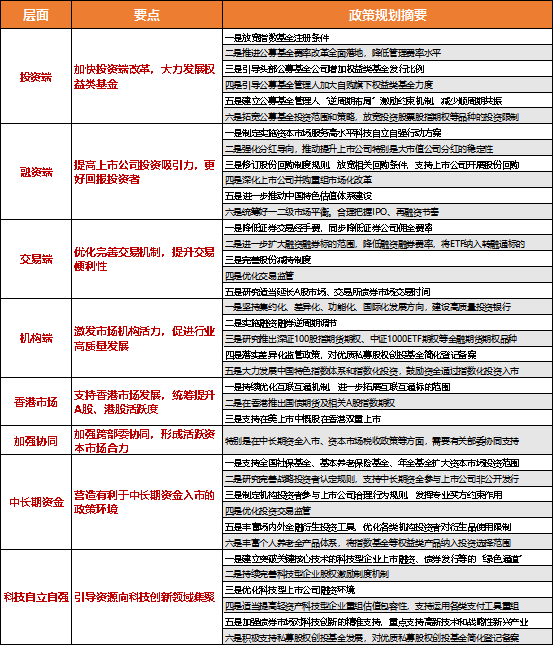

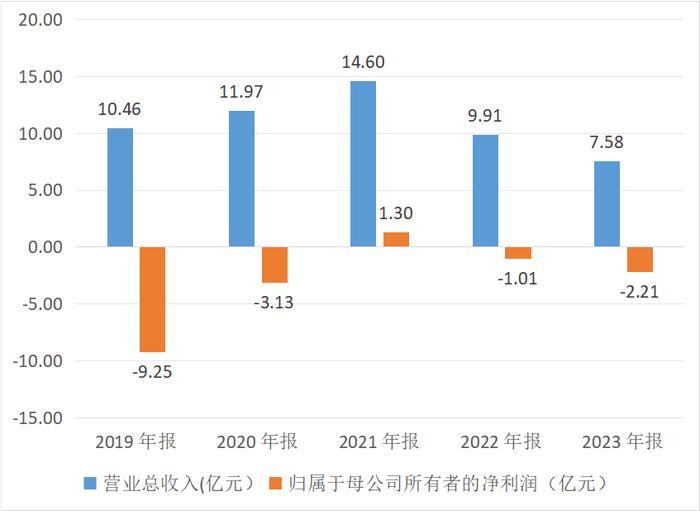

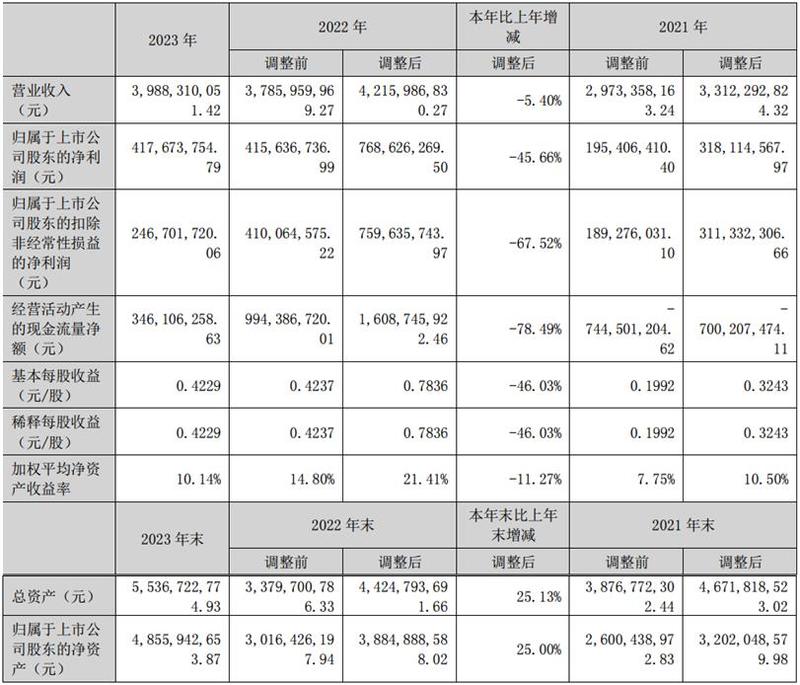

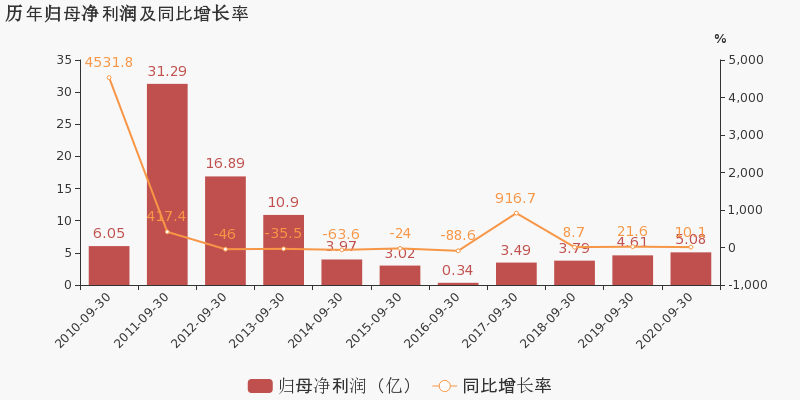

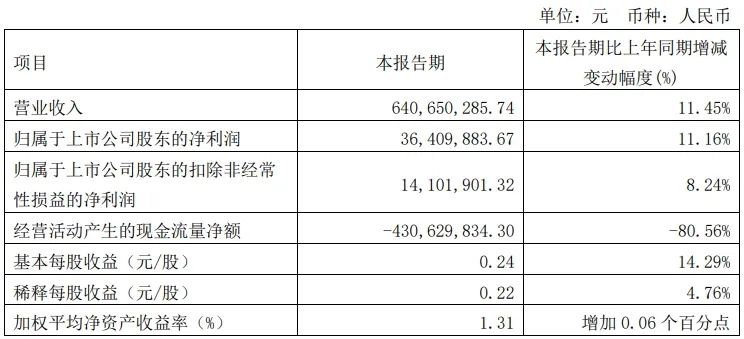

4月29日,爱仕达披露的2023年年度报告显示,公司报告期内实现营业收入约24.57亿元,同比下降16.42%;归属于上市公司股东的净利润为-3.78亿元。

图片来源于网络,如有侵权,请联系删除

这已经是爱仕达连续第三年出现亏损,而2021年、2022年爱仕达归属于上市公司股东的净利润分别为-8850.74万元、-7872.86万元。相较于前两年,亏损额度明显扩大。

“近年来,爱仕达的情况并不乐观,说明公司在经营和战略规划上存在一定的问题,需要尽快找到问题的根源并采取有效措施来扭转局面。”智帆海岸机构首席顾问、资深产业经济观察家梁振鹏向《证券日报》记者表示。

传统业务营收下滑

作为中国炊具行业双巨头之一,爱仕达于2010年在深交所上市,募集资金主要用于扩大炊具产能和建设小家电项目。2023年年报显示,报告期内公司炊具业务实现营收约17.87亿元,同比下降16.11%;小家电业务实现营收约3.68亿元,同比下降0.6%。相比于2010年炊具业务19.15亿元营收和小家电业务1.2亿元营收,2023年公司炊具业务营收不仅没有增加反而减少了1.28亿元,小家电业务营收也仅增加了2.48亿元。

“炊具为耐用品,市场新增需求不足且溢价空间较小,对爱仕达炊具业务的发展造成了一定的影响。同时爱仕达也遭受着后来者的市场冲击,对公司的炊具业务形成了压力,该品牌的传统优势在不断萎缩。”钉科技创始人丁少将在接受《证券日报》记者采访时表示,“另外,爱仕达在小家电市场始终没能成为一个主流品牌,发展速度极其缓慢,难以在竞争激烈的小家电市场蚕食更大的份额。而且在智能电器时代,该品牌的产品创新也表现比较迟缓。”

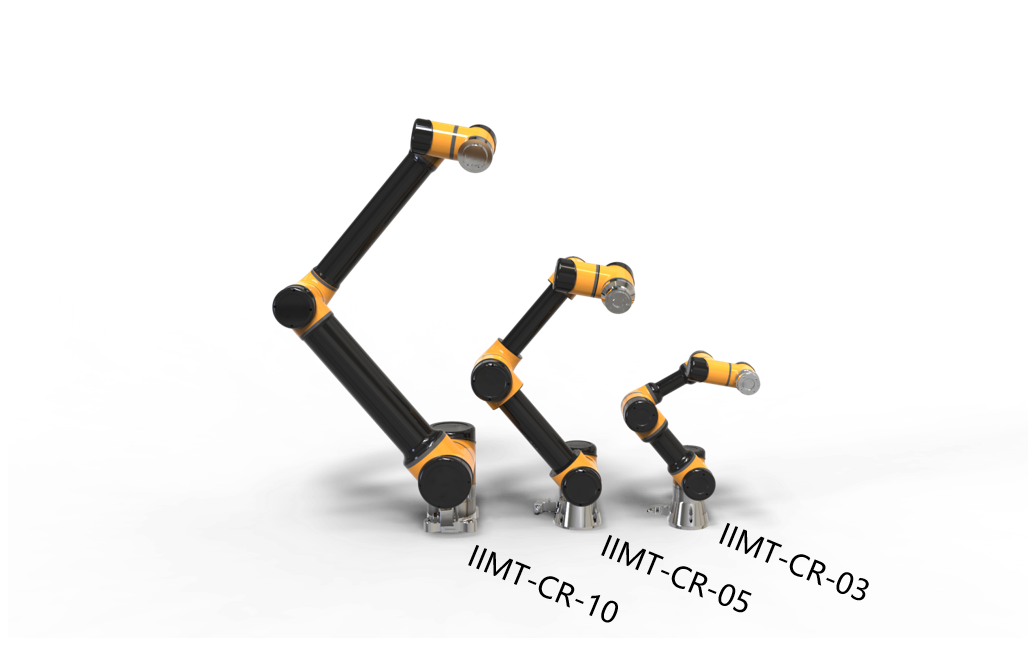

机器人业务前景未明

虽然小家电业务增长乏力,但并没有磨灭爱仕达转型的决心。2016年9月份,爱仕达以自有资金5865万元收购浙江钱江机器人有限公司(以下简称“钱江机器人”)51%股权,这是爱仕达跨界机器人领域的开端。2017年公司又相继出资收购了多家公司股权。2019年公司又以1.37亿元再次收购钱江机器人39%股权。通过不断地收购,爱仕达已初步完成从机器人上游的核心零部件至下游集成商的产业链布局。

尽管爱仕达在机器人业务上大把“砸钱”,但收效甚微。经过多年发展,机器人业务在公司整体营收中的占比仍然不高。年报显示,2023年爱仕达机器人业务实现营收2.32亿元,同比下降34.44%,占总营收比重为9.46%。

福建华策品牌定位咨询创始人詹军豪在接受《证券日报》记者采访时表示:“机器人业务虽然具有较大的发展潜力,但同样面临着技术门槛高、市场竞争激烈等问题。并且,机器人需要长期的技术和资金积累,投资大、回报慢、利润低,在短时间内很难成为爱仕达的主要利润来源。”

传统业务营收下滑,机器人业务前景未明、营收持续下滑,处于转型阵痛期的爱仕达该何去何从?

“如何寻找赛道突破口,做专做精,提升产品销量,才是爱仕达发展和转型的关键。”看懂经济平台产业观察家洪仕斌对《证券日报》记者表示,在传统业务上,爱仕达可以考虑进一步发掘其在炊具和厨房小家电领域的市场地位,结合消费者需求和趋势,推出更具竞争力的新产品。在机器人业务上,爱仕达可以考虑在智能制造、工业互联网等领域寻求突破,以适应市场变化和消费者需求的变化。

(责任编辑:张紫祎)