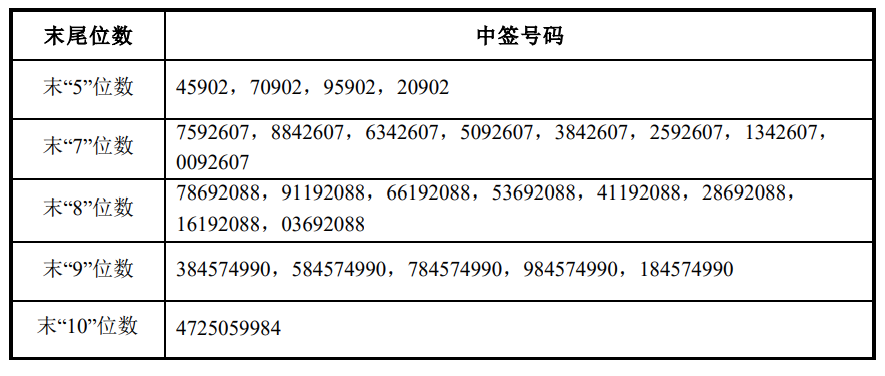

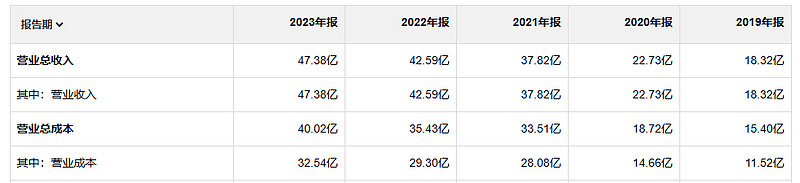

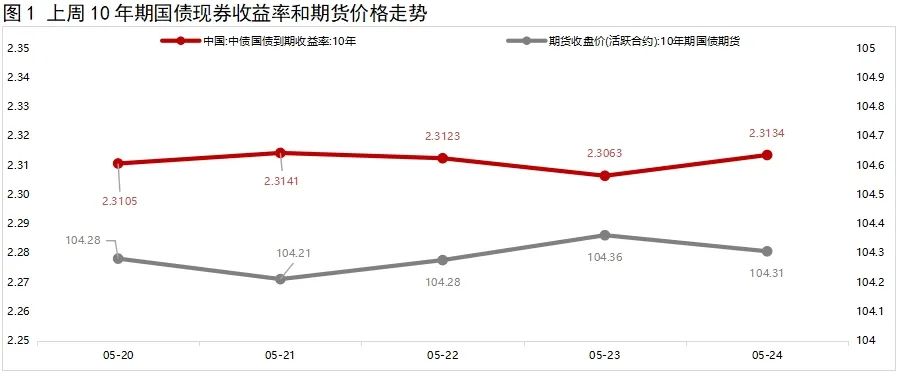

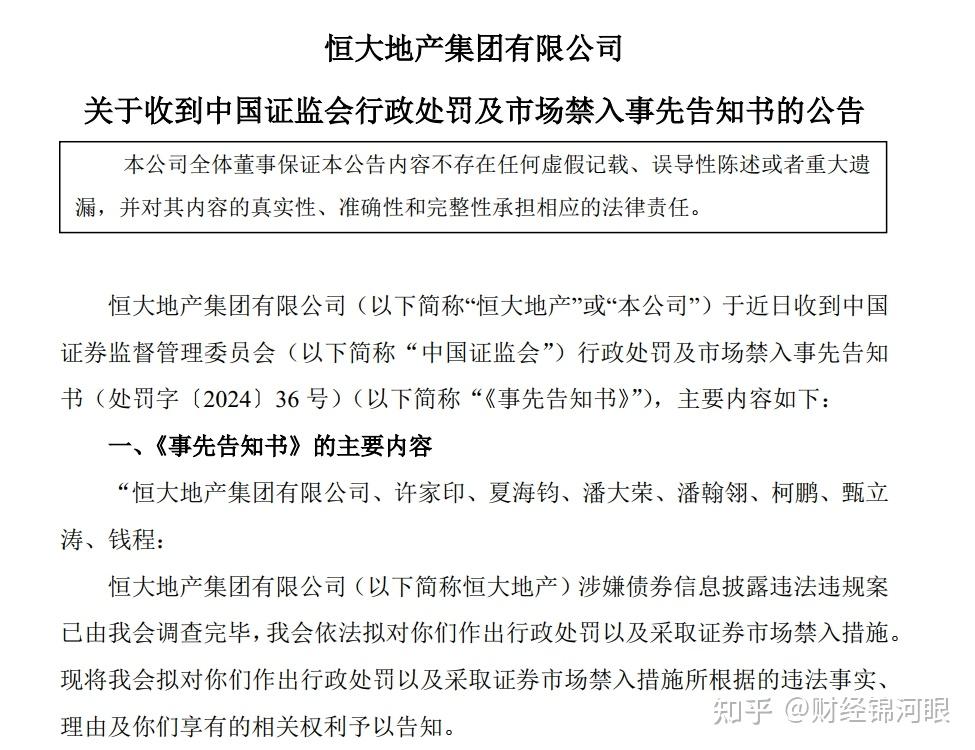

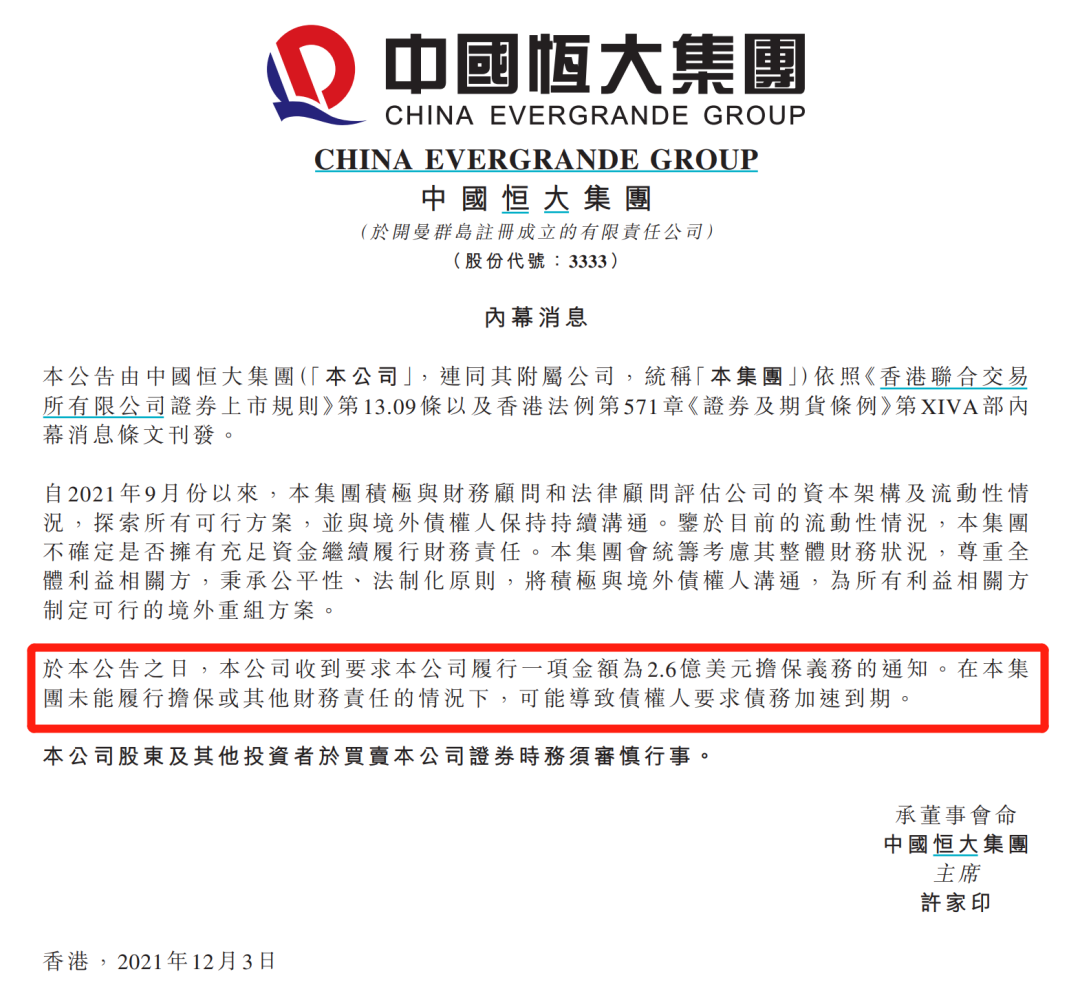

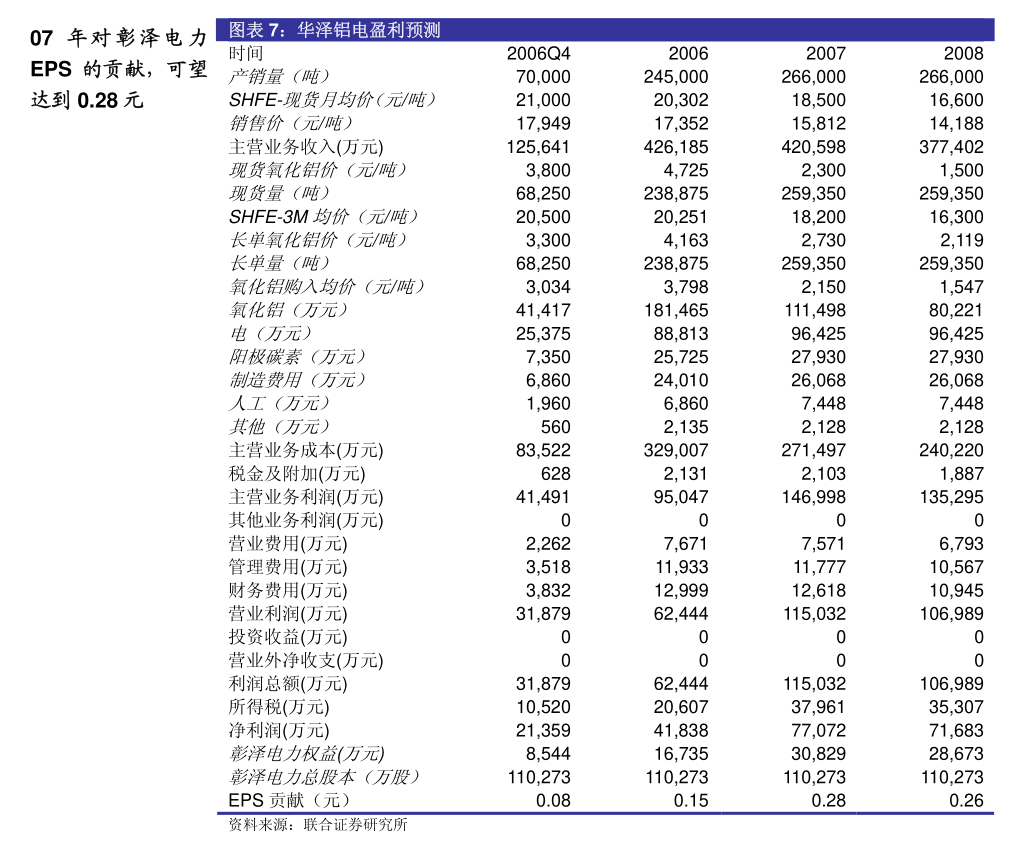

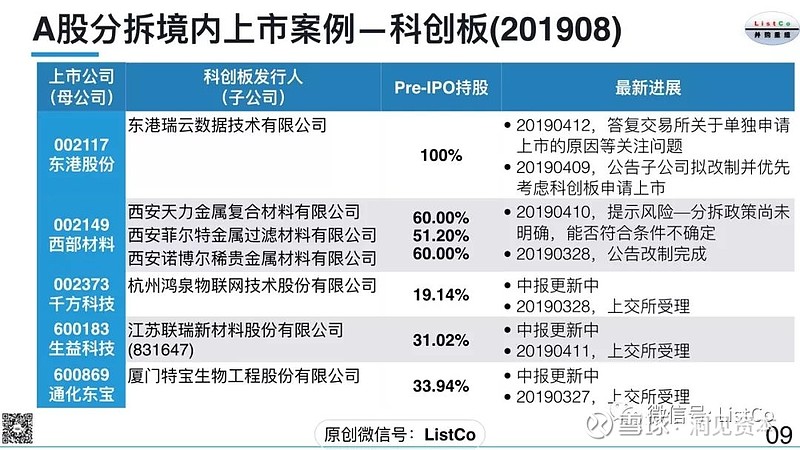

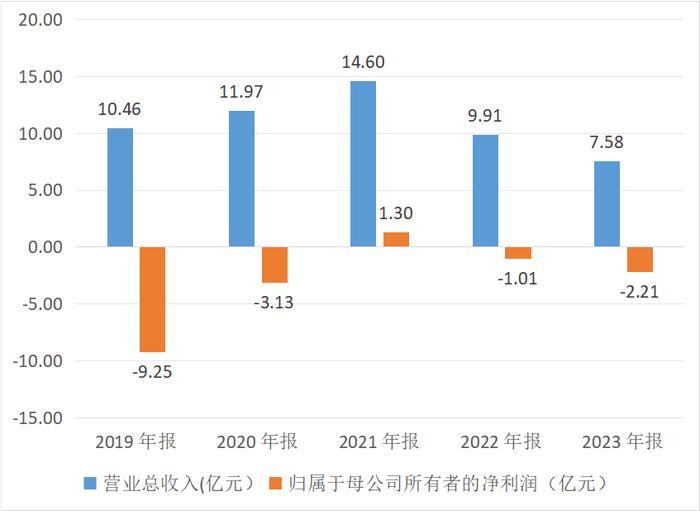

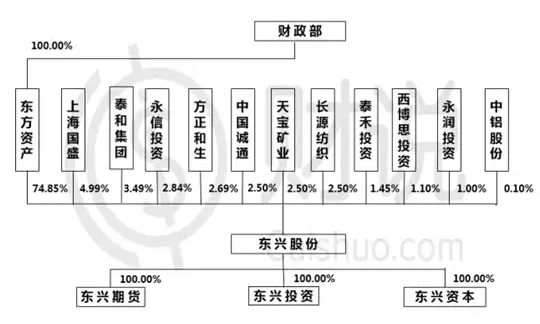

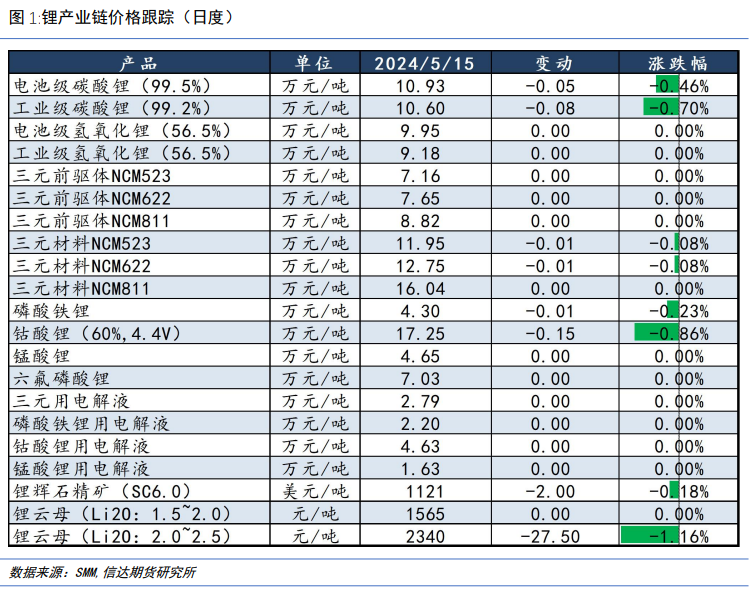

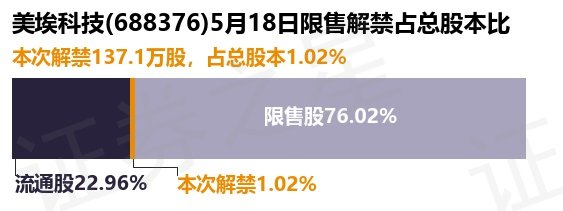

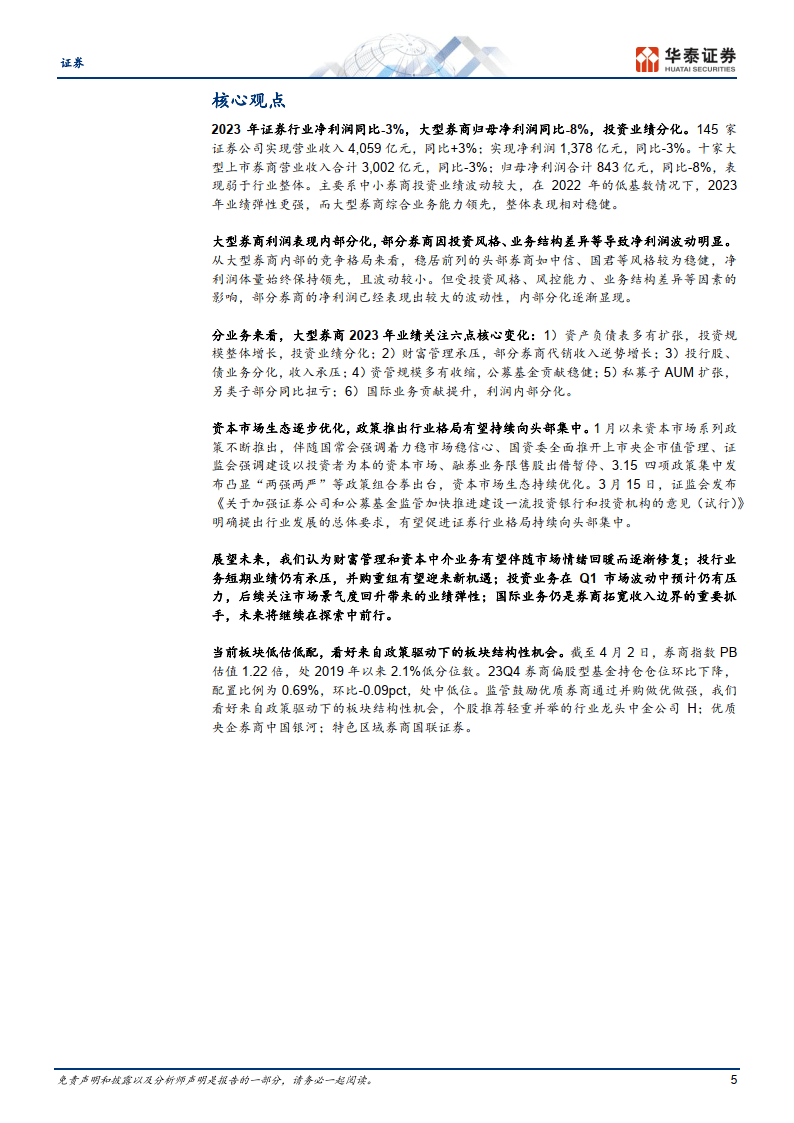

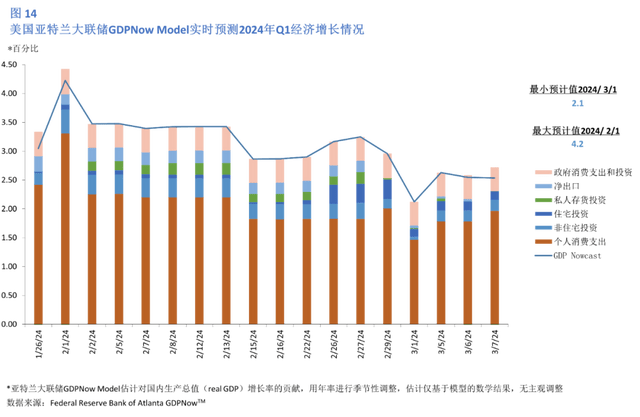

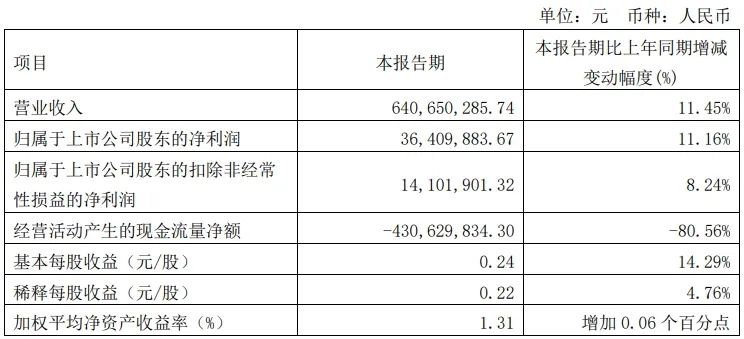

梅西做客公司直播间让遥望科技(002291)一度成为了市场明星股。5月26日,遥望科技收到了深交所下发的年报问询函,针对公司净利大幅亏损、经营活动现金流大额流出等事项进行了八连问。数据显示,2023年,遥望科技实现营业收入47.77亿元,同比增长22.48%;对应实现归属净利润为-10.5亿元,同比下降299.33%;经营活动产生的现金流量净额-2.24亿元,同比上升10.25%,但相比2021年的2.23亿元下降200.45%。商誉减值被年审会计师认定为关键审计事项。

图片来源于网络,如有侵权,请联系删除

净利亏损加剧

图片来源于网络,如有侵权,请联系删除

对此,深交所要求遥望科技结合期间费用、减值计提、经营现金流等因素的变化情况,详细说明2023年公司在营业收入大幅增长的同时,净利润大额亏损,经营活动现金流发生大额流出的具体原因和合理性,结合2021年至2023年公司经营模式及采购模式变化情况、经营活动现金流入流出具体细项变化情况等,量化分析说明2023年、2022年经营活动现金流相比2021年大幅下降的原因及合理性。

图片来源于网络,如有侵权,请联系删除

另外,据遥望科技年报显示,公司对前五名客户合计销售金额9.69亿元,占年度销售总额比例为20.29%,销售收入同比增长111.11%,占比增长8.52个百分点。第一大客户销售金额2.68亿元,占比5.61%;而2022年第一大客户销售金额为2.18亿元,占比为5.58%。

遥望科技对前五大供应商采购金额合计28.53亿元,占年度采购总额比例56.71%,采购金额同比增长76.32%,占比增长2.47个百分点。第一大供应商为北京抖音信息服务有限公司(以下简称“北京抖音”),采购23.03亿元,占年度采购总额比例达53.87%,而2022年对第一大供应商的采购金额为9.76亿元,占比为32.71%。

深交所要求遥望科技说明报告期内前五大客户和供应商的具体情况,包括名称、成立时间、经营范围、合作期限、是否报告期新增客户/供应商,向其采购/销售的具体内容,分析主要客户、供应商与2022年、2021年相比的变动情况,说明是否发生重大变化。

此外,深交所要求遥望科技说明第一大客户和供应商的交易金额以及销售/采购集中度较2022年均有所提高的原因和合理性;结合公司的业务模式,说明公司向北京抖音采购的具体产品或服务,公司采购后的具体用途,供应商是否具有可替代性,是否存在单一供应商依赖风险。

经营持续性被质疑

分业务看,公司新媒体广告业务实现营业收入23.75亿元,同比增长91.19%;自营品牌与品牌经销业务实现营业收入2.65亿元,同比增长408.56%;社交电商业务实现营业收入17.29亿元,同比下降24.19%。但公司2022年年报显示,公司的主要业务为互联网广告投放、互联网广告代理、社交电商服务以及其他品牌,无法与2023年年报披露的业务及收入一一对应。

深交所要求详细说明互联网广告业务的具体构成,以及其相应的收入及成本确认方法,在此基础上量化分析公司互联网广告业务毛利率同比大幅下降的原因及合理性,互联网广告业务收入构成中是否存在以“总额法”替代“净额法”的情况,以及在互联网广告业务毛利率逐年下降的情况下,公司的经营是否具有可持续性。

报告期内,遥望科技的商誉值也颇为显眼。

年报显示,年审会计师将商誉减值认定为关键审计事项。报告期末,遥望科技商誉余额18.55亿元,计提商誉减值准备5.45亿元。其中,本期新增对北京时尚锋迅信息技术有限公司计提商誉减值准备1.1亿元,对北京时欣信息技术有限公司计提商誉减值准备4.63万元,未对杭州遥望网络科技有限公司(以下简称“遥望网络”)计提商誉减值准备。2023年,遥望网络实现营业收入43.29亿元,净利润-4.79亿元,由盈转亏,同比下降335.96%。

深交所要求遥望科技结合遥望网络自身经营情况、实际经营业绩与以前年度盈利预测是否存在差异、预计未来收入和毛利率的可实现性等因素,说明报告期内遥望网络大额亏损但公司未计提商誉减值是否合理。

针对相关问题,北京商报记者致电遥望科技董秘办公室进行采访,不过电话未有人接听。

(责任编辑:朱赫)