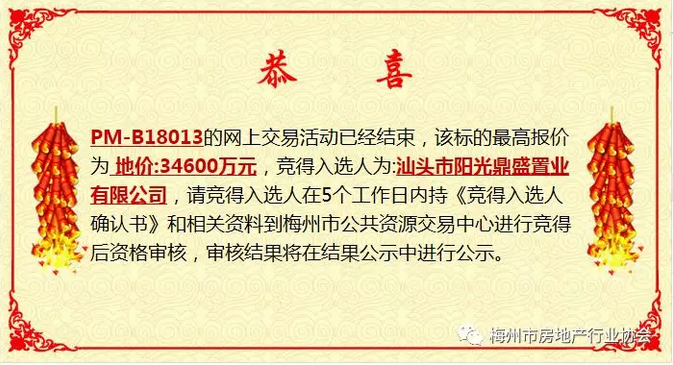

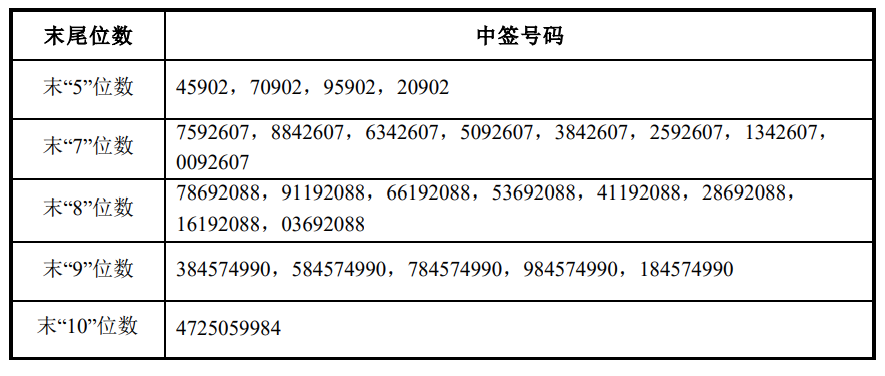

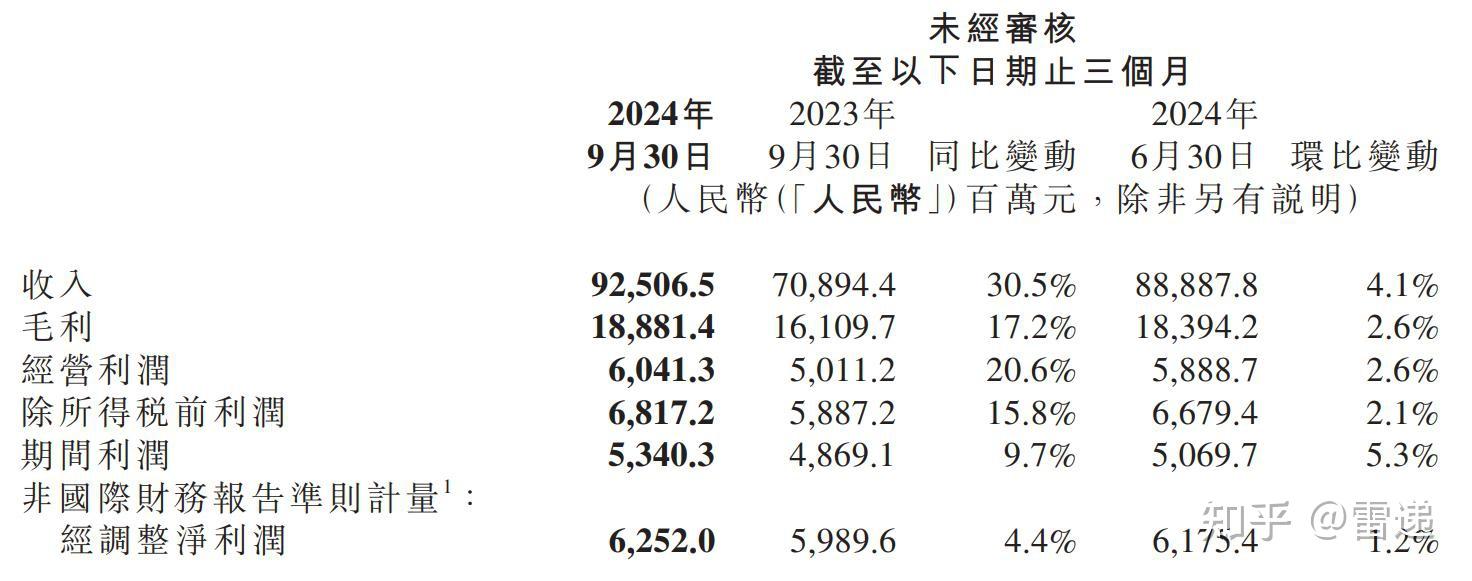

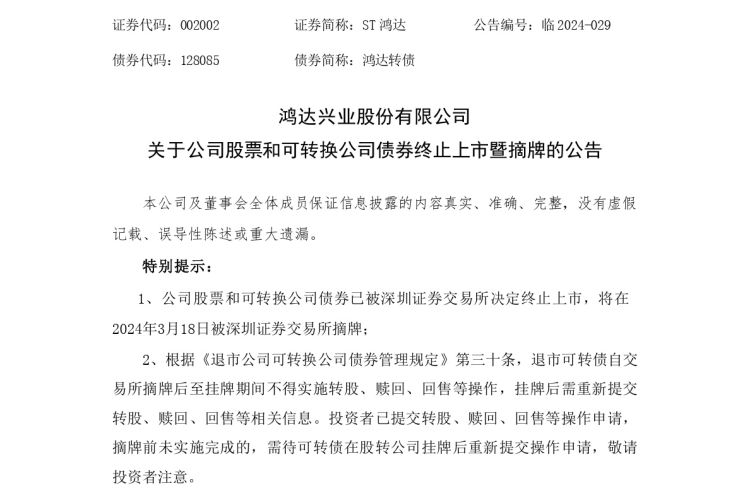

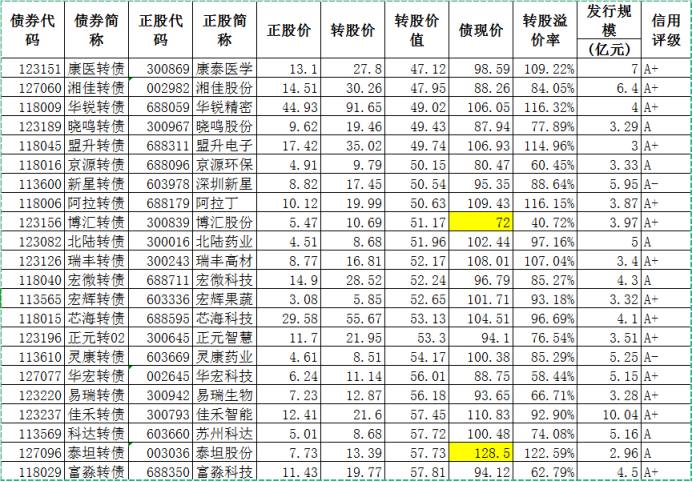

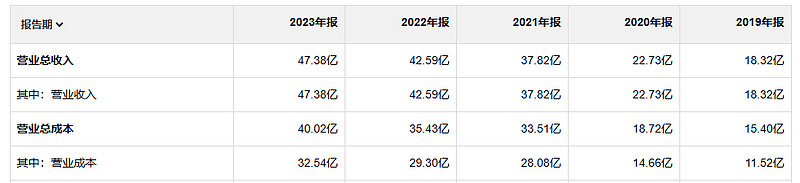

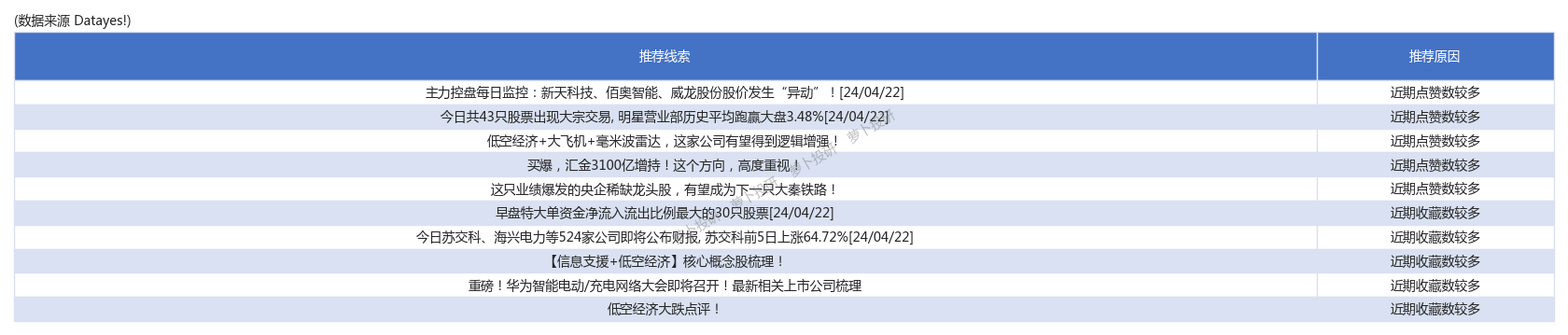

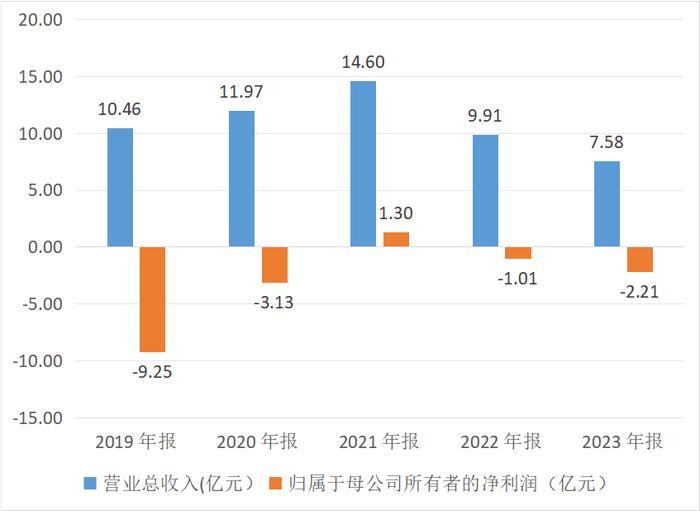

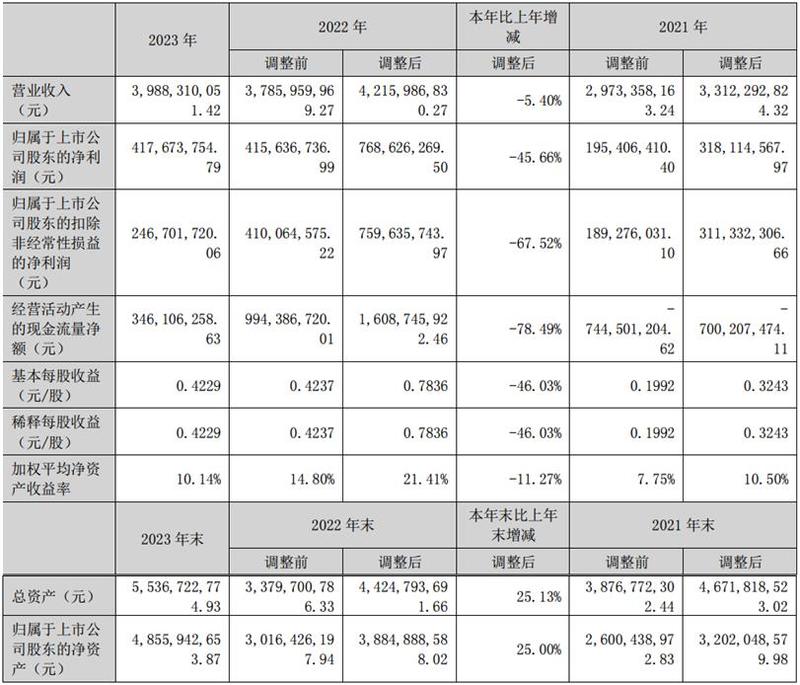

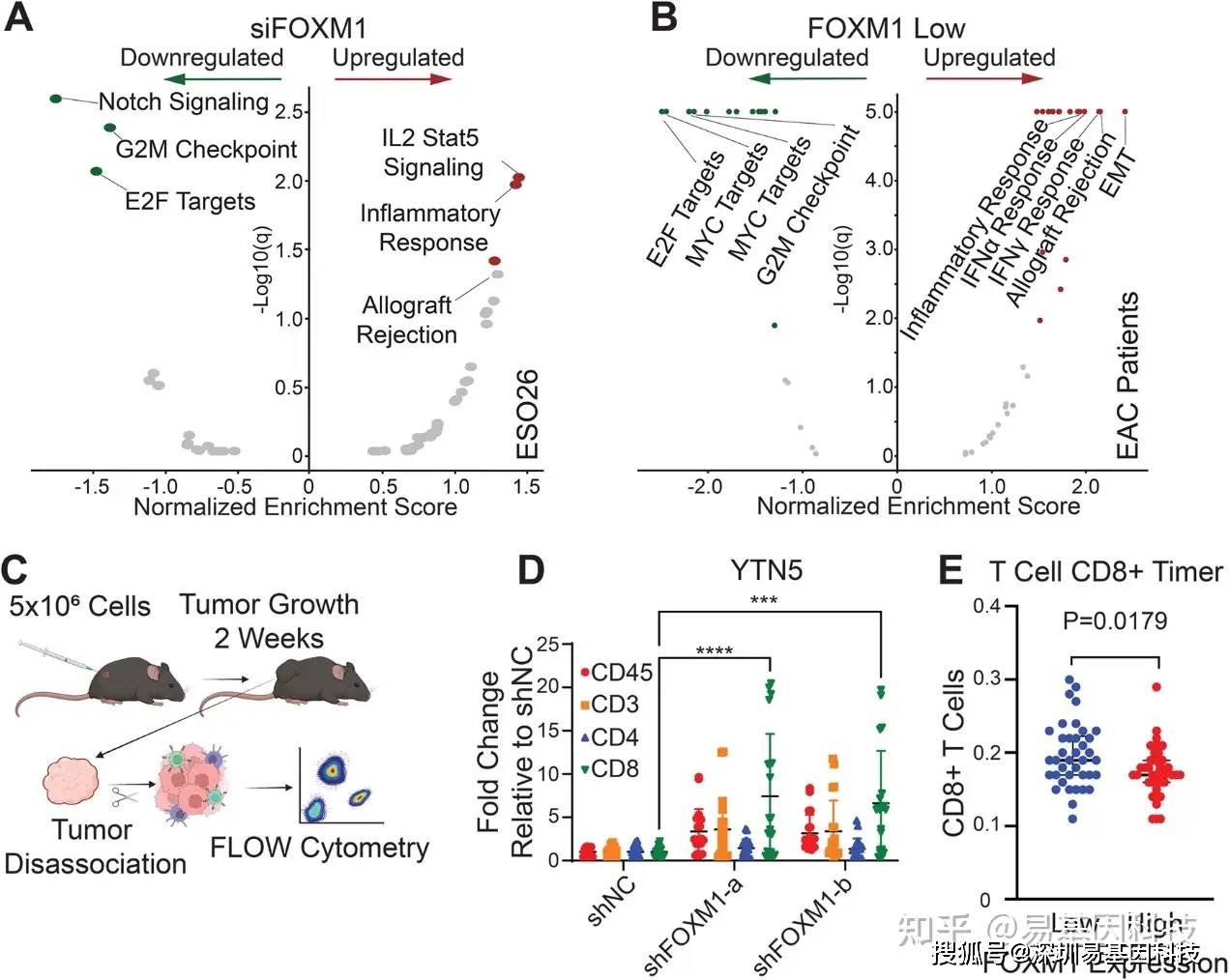

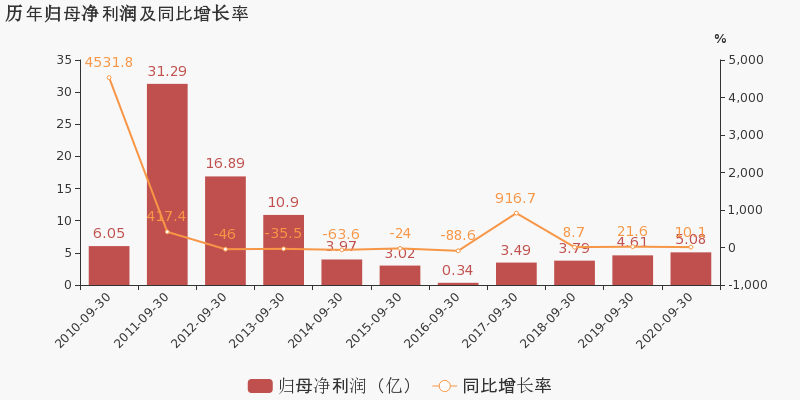

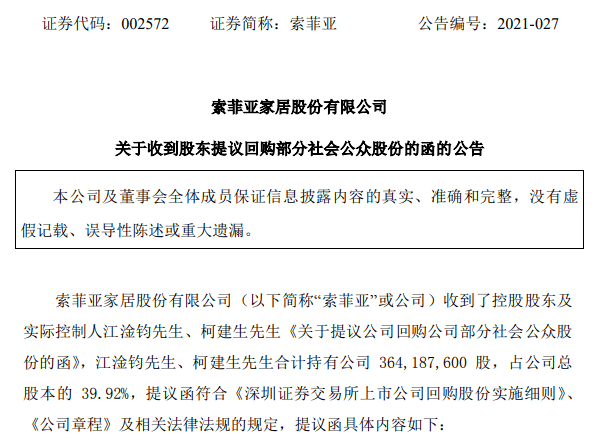

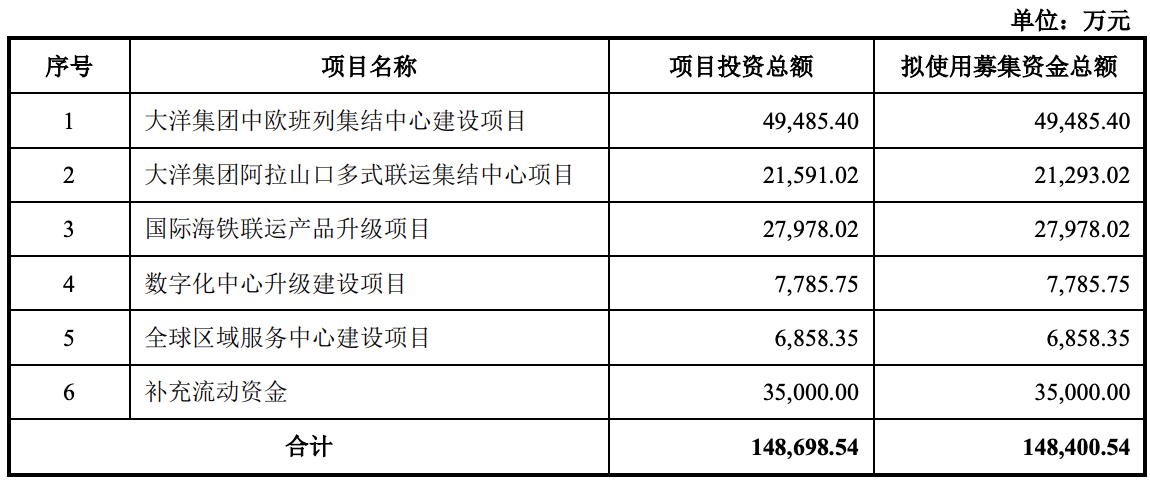

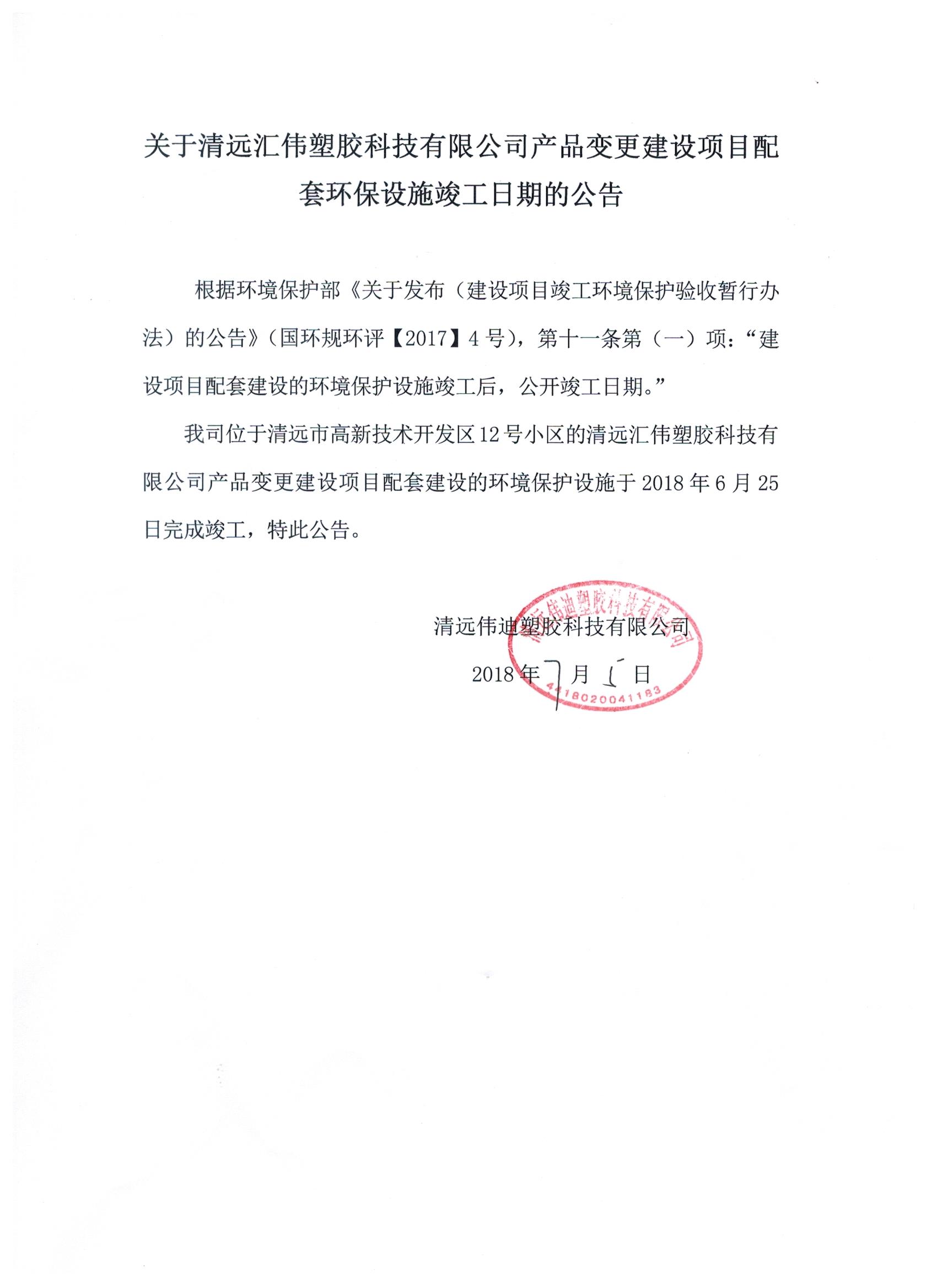

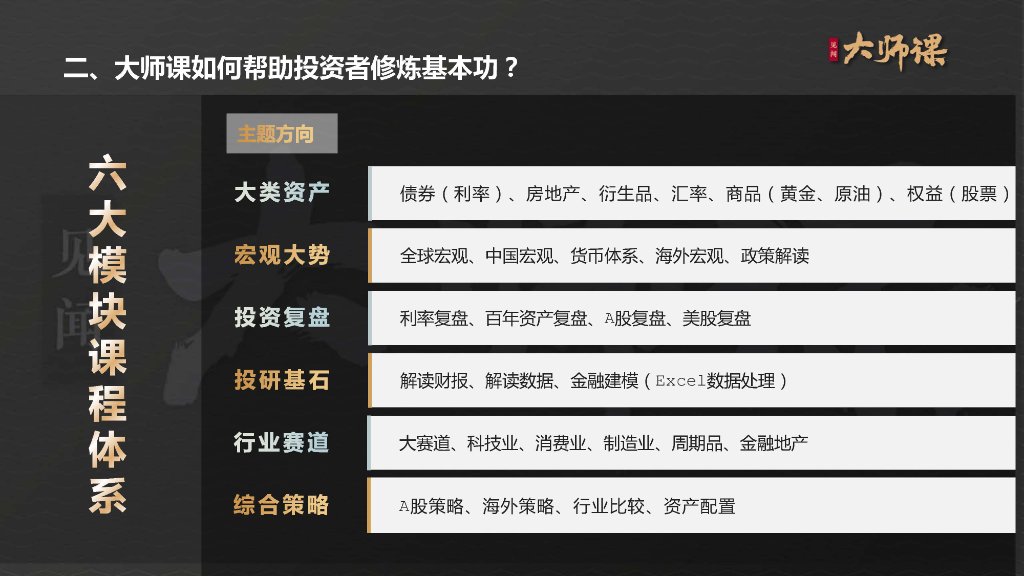

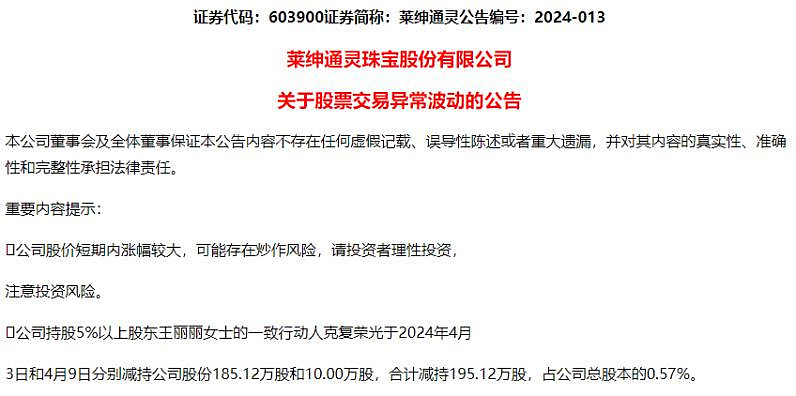

中国网财经3月29日讯 基石药业近日披露2023年业绩称,公司期内收入为4.64亿元,同比下降8.6%,其中商业化收入3.681亿元,亏损3.67亿元,同比减亏59.3%。

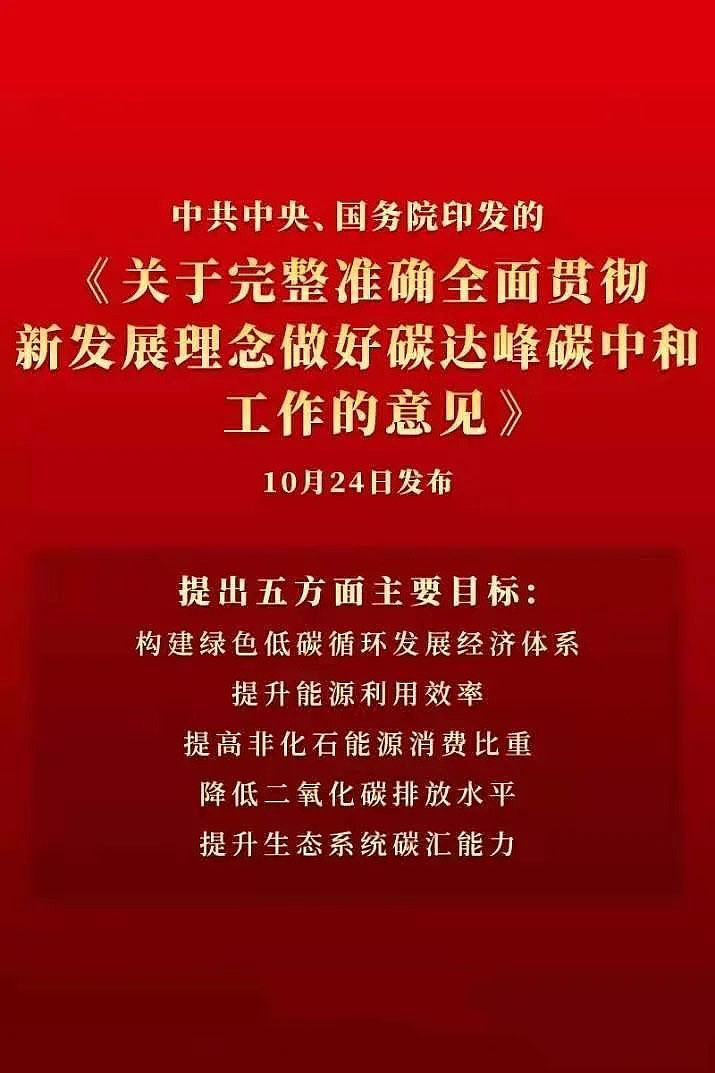

图片来源于网络,如有侵权,请联系删除

其中,基石药业源自阿伐替尼、普拉替尼及艾伏尼布等药品的销售额3.37亿元,较上年的3.64亿元下降7.4%;授权费收入0.96亿元,舒格利单抗特许权使用费收入0.31亿元。基石药业表示,权费收入及特许权使用费收入同比增加8.6%,其在很大程度上抵销了药品销售收入的减少。

图片来源于网络,如有侵权,请联系删除

减亏背后,基石药业缩减多项开支。期内公司研发开支降至5.27亿元,销售及市场推广开支降至1.99亿元,行政开支降至1.83亿元。而三项开支的下降原因均指向雇员成本降低。在年报中,基石药业表示,减亏主要是因雇员成本的大幅减少和转让艾伏尼布业务的净收益。

裁员俨然成为基石药业“节流”的法宝,且平等的降临于多个职能岗位。截至报告期末,公司在职员工数量仅230人,包括122名研发人员和108名销售、一般及行政人员,在2021年和2022年末,公司的在职人数分别为611人和476人,其中研发人员204人和166人。

同时,基石药业报告期内授出多项权益。12月,公司将艾伏尼布大中华区、新加坡的独家权益出售给施维雅,对价共5000万美元;将普拉替尼委托合作方销售,裁撤该产品线的全部销售人员。

节流的同时,基石药业的融资成本正一路走高,2023年为0.118亿元,这一数据在2019年-2022年分别是30.3万元、132万元、224.2万元和847.7万元。基石药业称,这一增长主要是因银行借款利息增加。同样增长的还有公司的应收账款,期末为1.72亿元,较2022年同期增长了123.6%。

另一方面,基石药业期末账上现金及现金等价物为9.97亿元,若公司研发、行政、销售及市场推广三项开支不变则勉强能够覆盖。

管线布局方面,基石药业表示,管线2.0重磅产品CS5001 (ROR1 ADC)的国际多中心临床试验进展迅速,已成为首个在实体瘤中显示出临床抗肿瘤活性的ROR1 ADC,另有多款同类首创ADC和多特异性抗体进一步补强早期产品线。

基石药业预期将于2024年上半年确定CS5001的初步推荐2期剂量(RP2D),并计划于2024年底前启动注册性Ib/II期试验。基石药业还预期,舒格利单抗于2024年下半年获得MAA批准和用于一线治疗IV期NSCLC的MAA批准,阿伐替尼于2024年下半年本地化生产的原研转地产申报(ANDA)获批准,普拉替尼于2024年上半年本地化生产的ANDA获受理。

管线推进和财务压力齐下,基石药业是否会再次祭出“裁员”方案值得关注。

(责任编辑:朱赫)