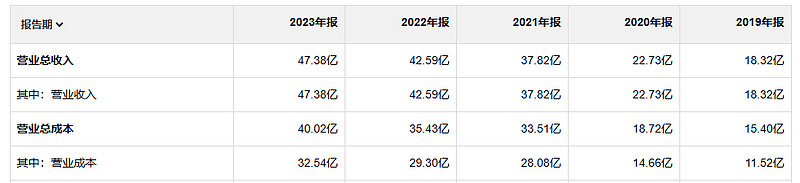

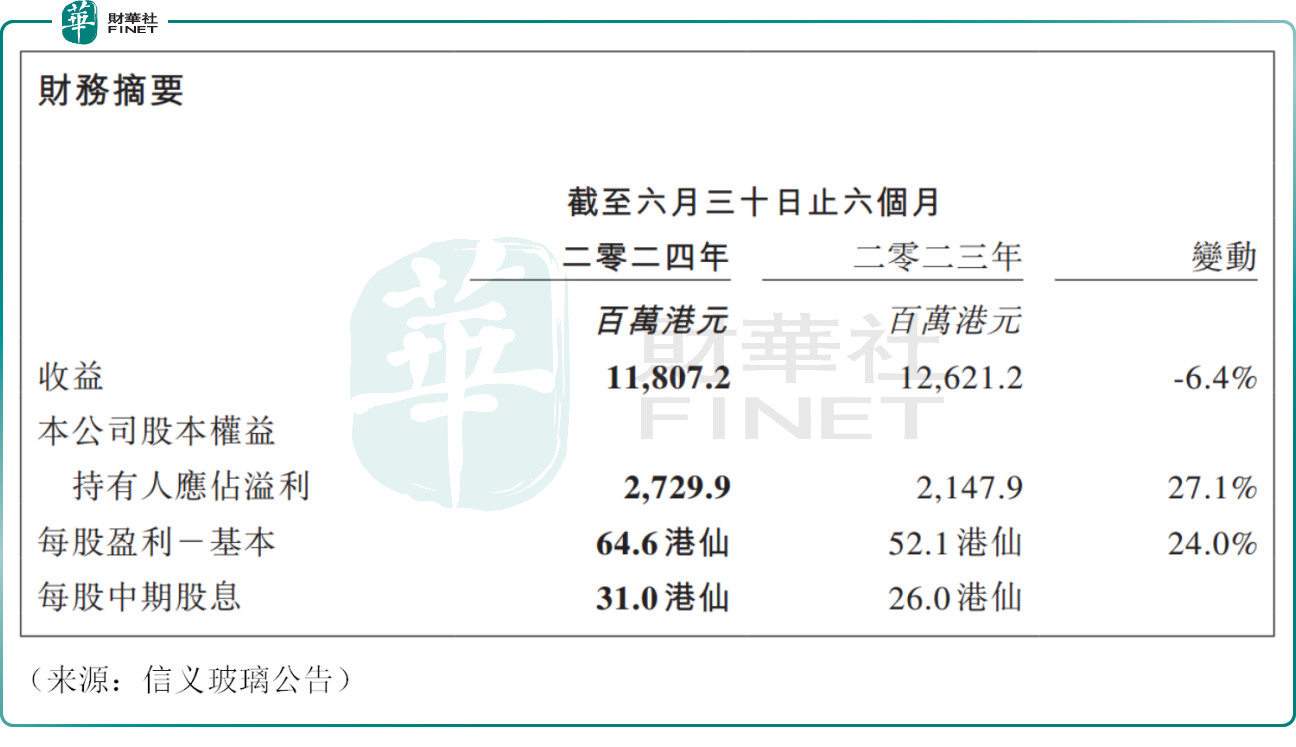

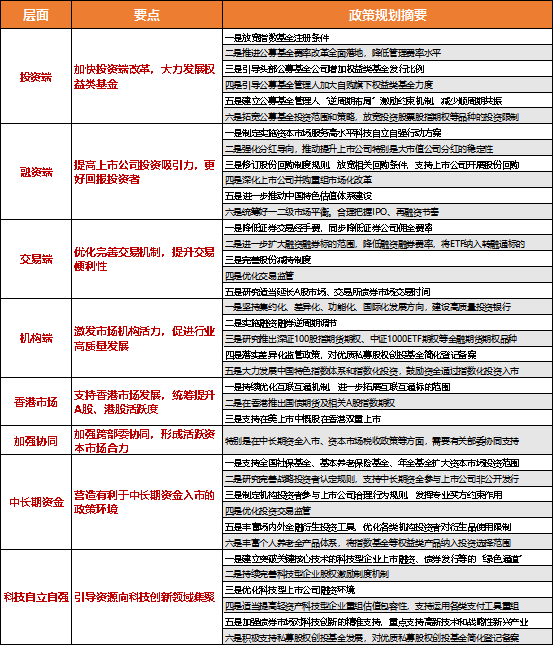

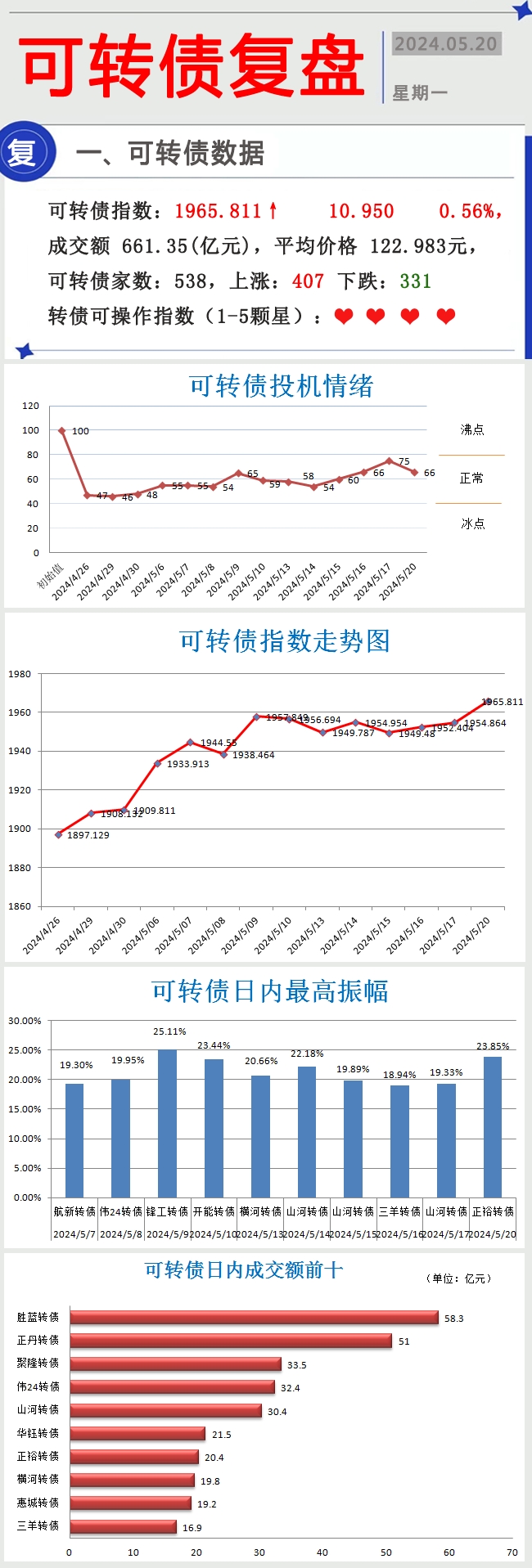

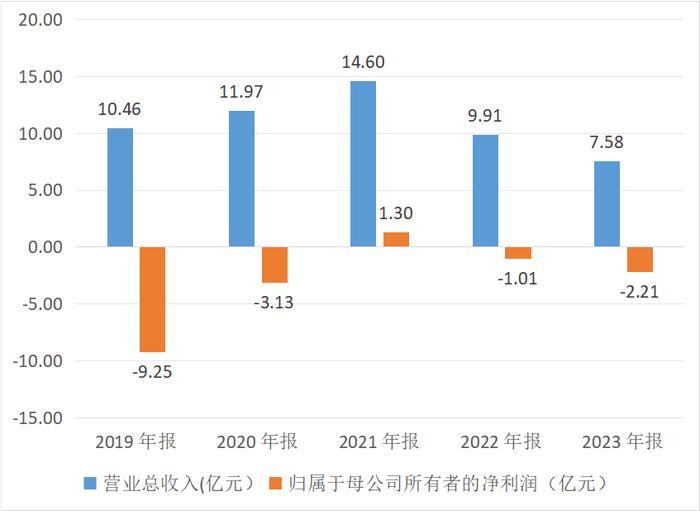

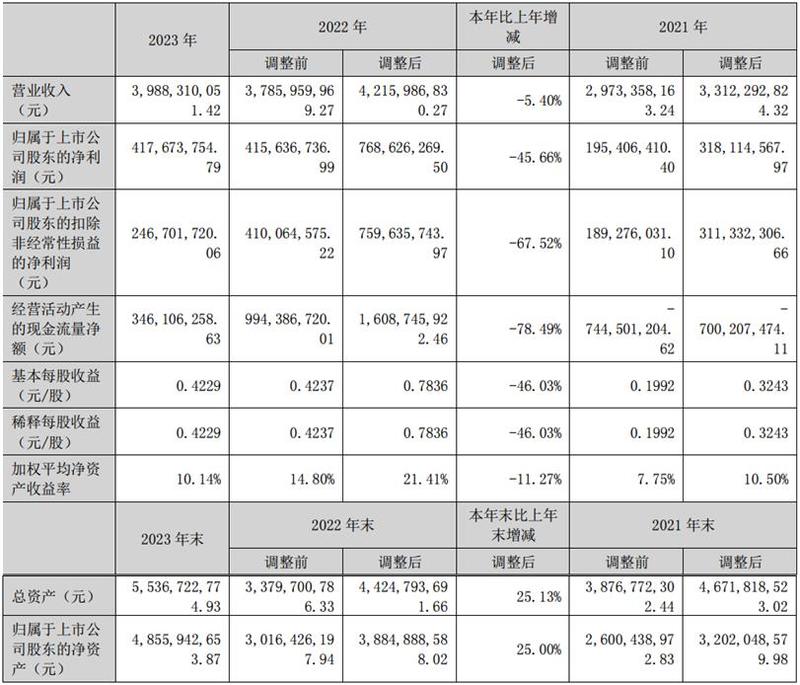

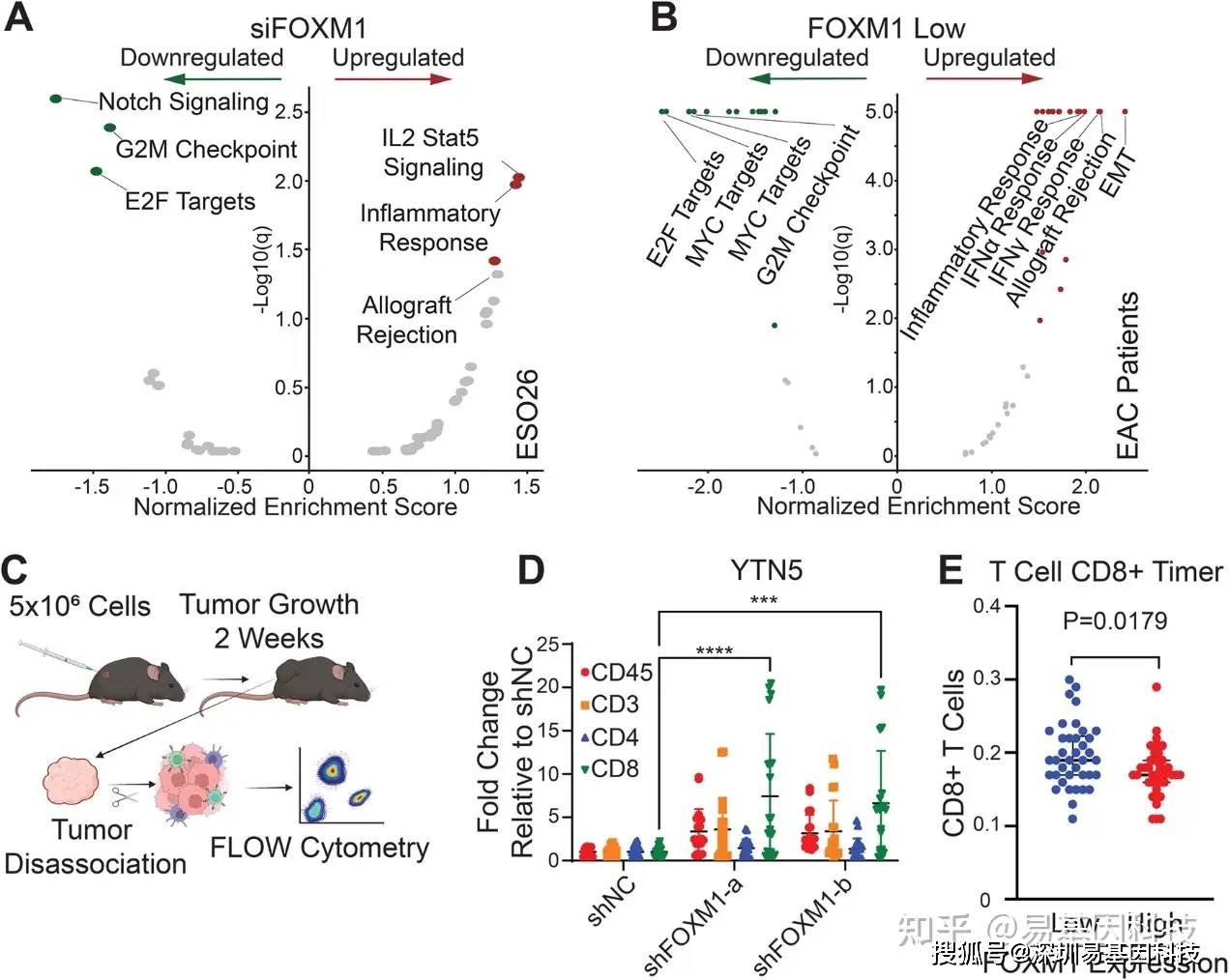

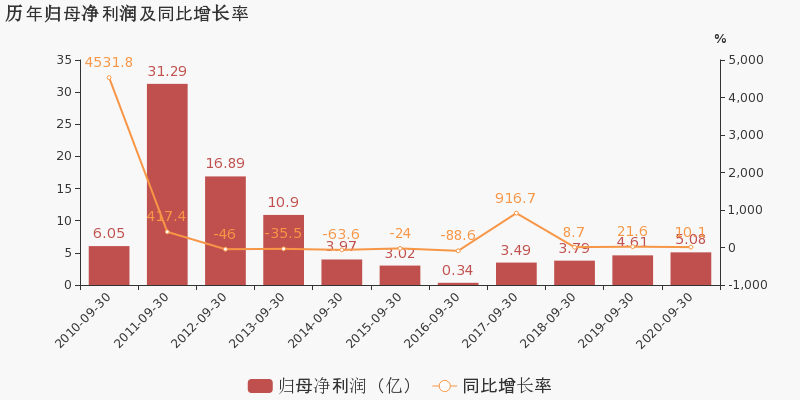

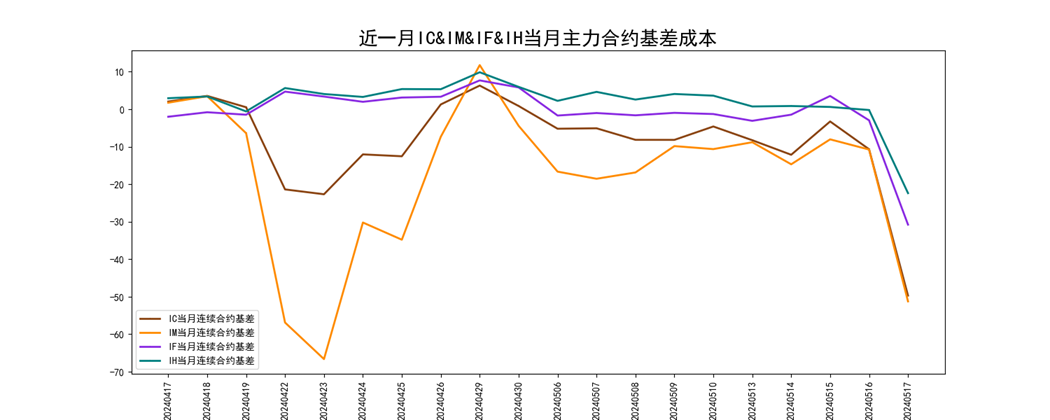

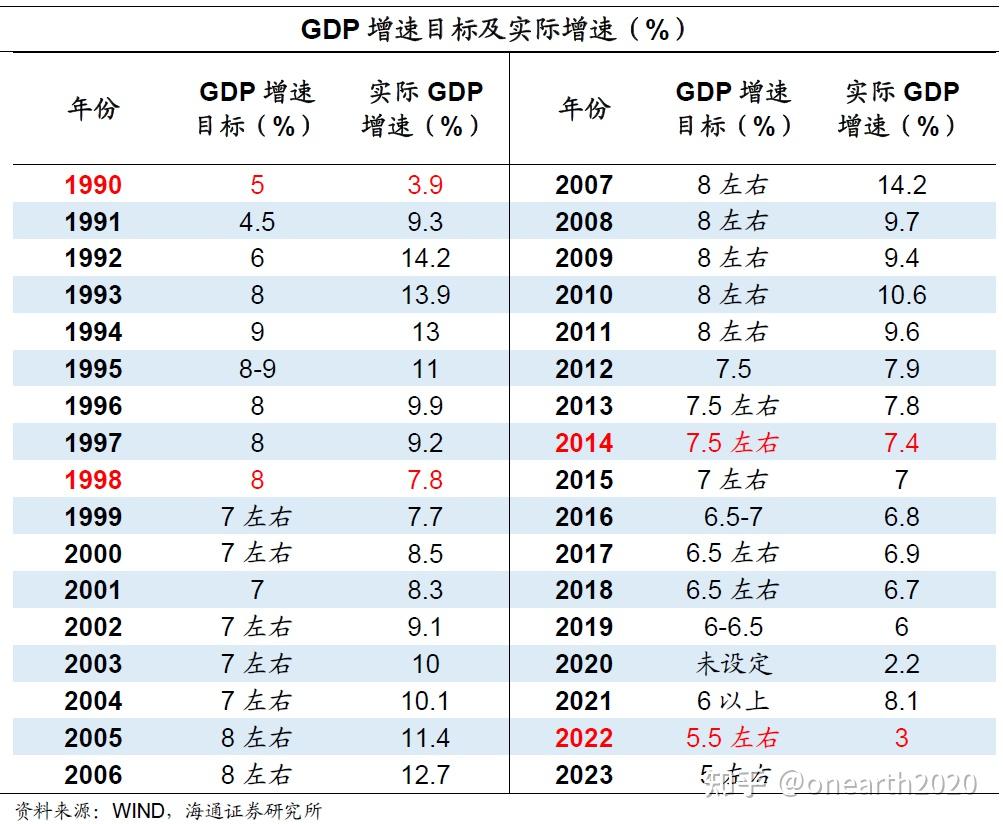

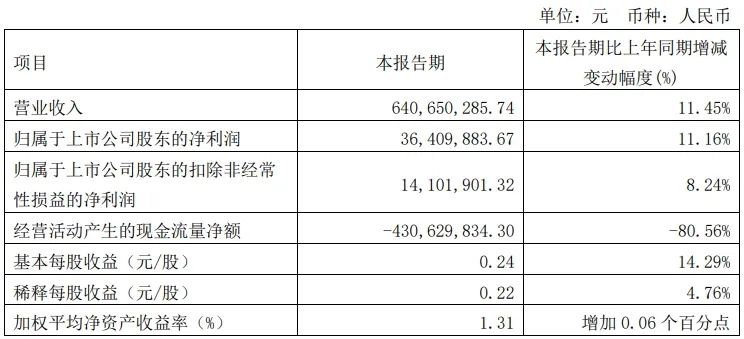

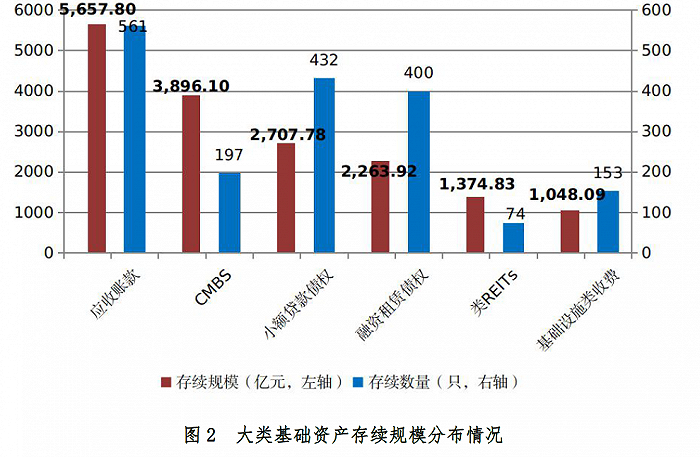

中国网财经5月29日讯 近日,齐心集团发布2023年报。2023年,公司实现营收110.99亿元,同比增长28.62%;实现归属于上市公司股东的净利润0.77亿元,同比下滑39.41%;扣非净利润0.75亿元,同比下滑17.61%。

来源:齐心集团2023年报

针对“增收不增利”,齐心集团解释称,主要受公司资产减值及子公司云视频业务亏损等影响。

尽管利润下滑,齐心集团仍给出了分红方案,拟“每10股派发现金红利0.83元(含税)”。以此计算,预计公司共分配现金红利0.59亿元,在净利润中的占比达77%。

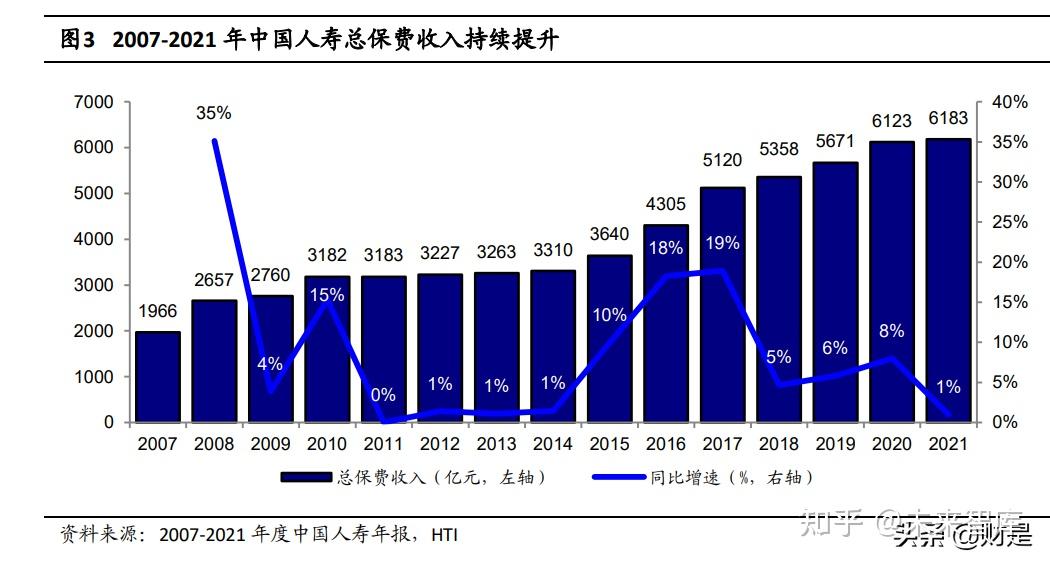

毛利率降至近3年新低

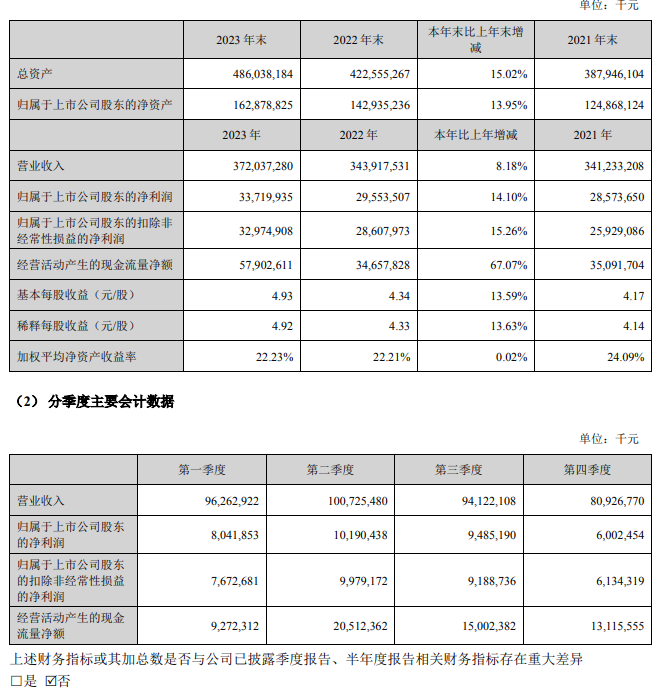

目前,齐心集团的收入主要来自B2B业务和SaaS软件服务。2023年,B2B业务实现收入110.22亿元,同比增长29.93%,但毛利率下滑1.38个百分点至8.2%;SaaS软件服务取得收入0.77亿元,同比下滑47.24%,毛利率下滑4.31个百分点至34.23%。

受此影响,齐心集团2023年毛利率降至8.38%,为近3年新低。

来源:齐心集团2023年报

值得注意的是,齐心集团营收占比不足1%的SaaS软件服务业务目前仍处于亏损状态,2023年净利润为-1.12亿元。

SaaS软件服务业务亏损与云视频业务发展息息相关。早在2016年,为增加新的盈利点,齐心集团出资5.6亿元收购银澎云(后更名为“齐心好视通”)100%的股权,旨在加码云视频业务;2019年,公司拟投入约1.91亿元发展募投项目“云视频会议平台升级及业务线拓展项目”。

2023年,齐心好视通实现营收0.57亿元,净利润-1.17亿元。齐心集团在公告中表示,好视通各业务场景的研发投入落地销售转化较为滞后,营收不达预期,而各项固定成本继续支出,从而造成业务亏损;2023年公司对好视通未来不能产生收入的无形资产进行加速摊销,计提商誉减值5482.41万元;好视通还产生了较大数额的员工离职补偿金,造成了2023年报表端出现较大的非经营性损失。

与此同时,齐心集团还终止了定增募投项目“云视频会议平台升级及业务线拓展项目”。齐心集团指出,综合市场环境和公司发展变化,上述募投项目大部分细分实施不再具有可行性。若持续投入,效益方面将存在一定的风险和难度。经评估决定,终止上述募投项目,并将项目剩余募集资金用于永久补充流动资金。

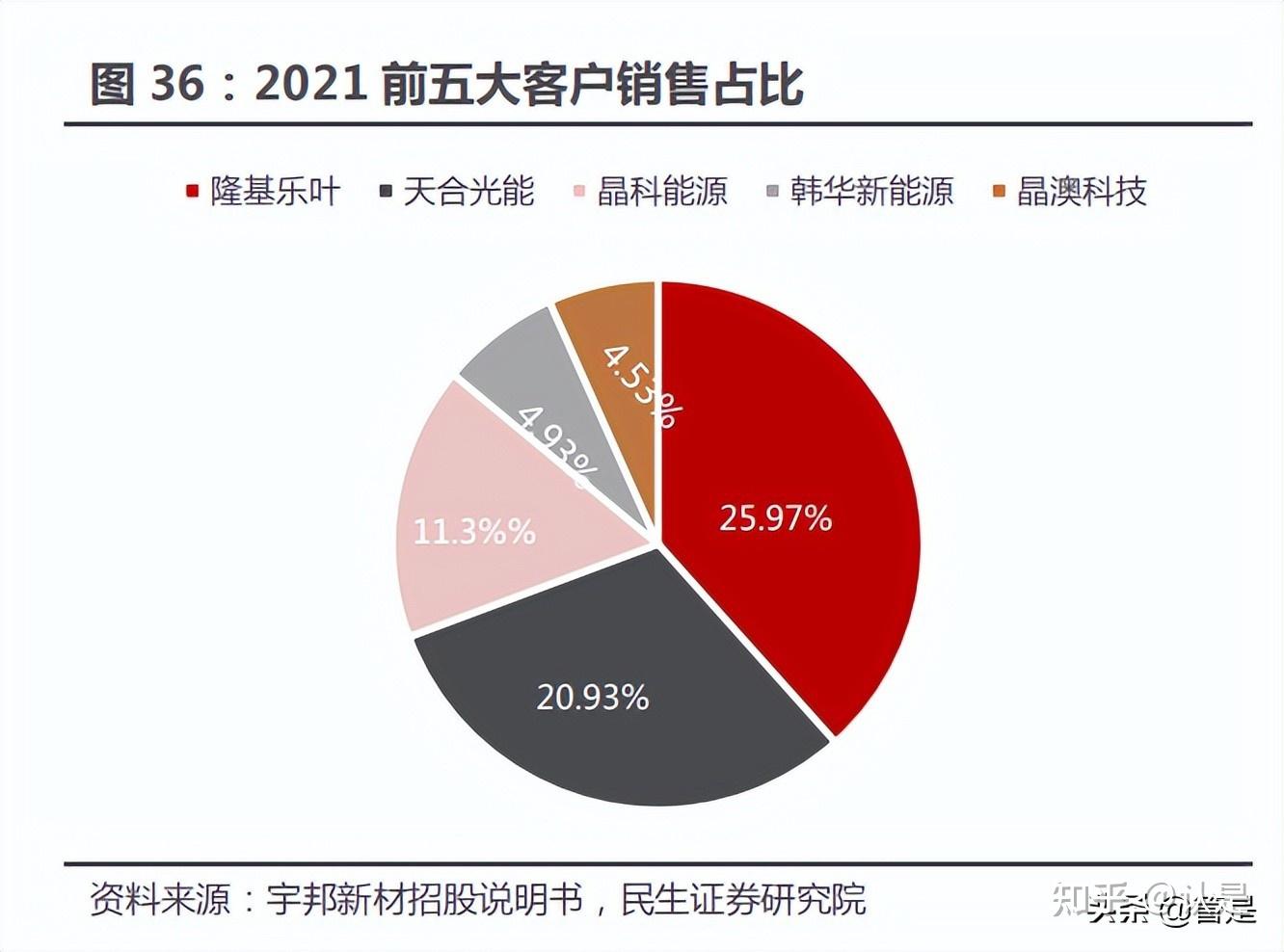

前5大客户销售贡献近60%

除业绩压力外,齐心集团还面临客户集中度较高的风险。2023年,公司前五名客户的销售额合计为64.89亿元,在年度销售总额中的占比达58.46%。其中,第一大客户的销售额为28.94亿元,占比为26.07%。

不过,齐心集团在2023年年报中提到,截至期末,公司聚集了8万多家优质客户,涵盖能源、金融、政府、通讯、交通、建筑等行业和领域,并得到了200多家头部大型客户的信赖。

随着规模的扩大,齐心集团的应收账款也有所增加。截至2023年末,上述指标增至30.40亿元,在总资产中的占比提升至36.74%。与此同时,应收账款周转天数降至95天,应收账款周转率提升至3.78。

关于应收账款周转率提升,齐心集团管理层在业绩会上表示,公司各大业务板块在客户选择方面进行了优化,以现金流为核心诉求指标开展业务选择。公司在客户端加快应收账款回收,加强信控管理。在运营方面,随着多年数字化的开展,B2B业务整体人效得到了持续改善和提升。此外,公司建立财务共享中心、费用报账中心、资金管理中心、运营管理中心,通过数字化方式优化,使项目持续改善,管理成本不断降低。

(责任编辑:谭梦桐)