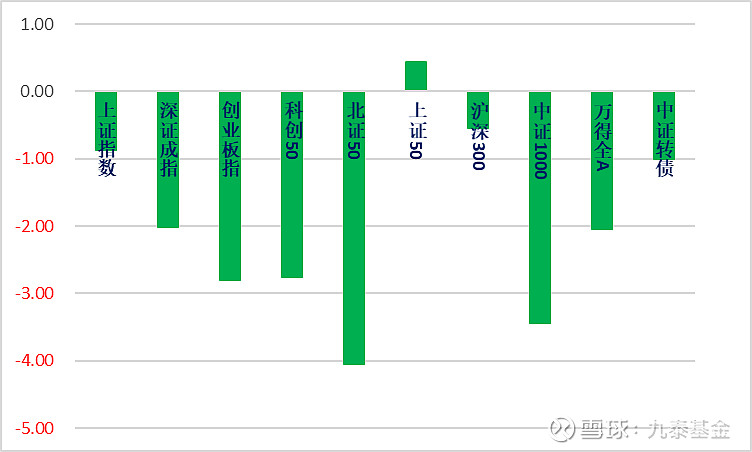

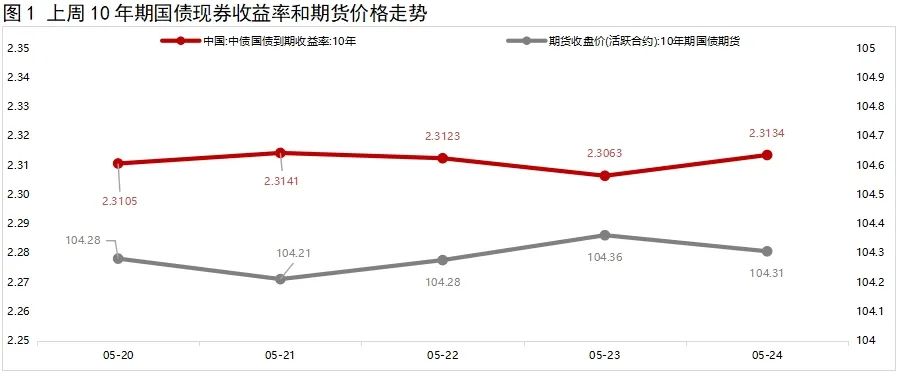

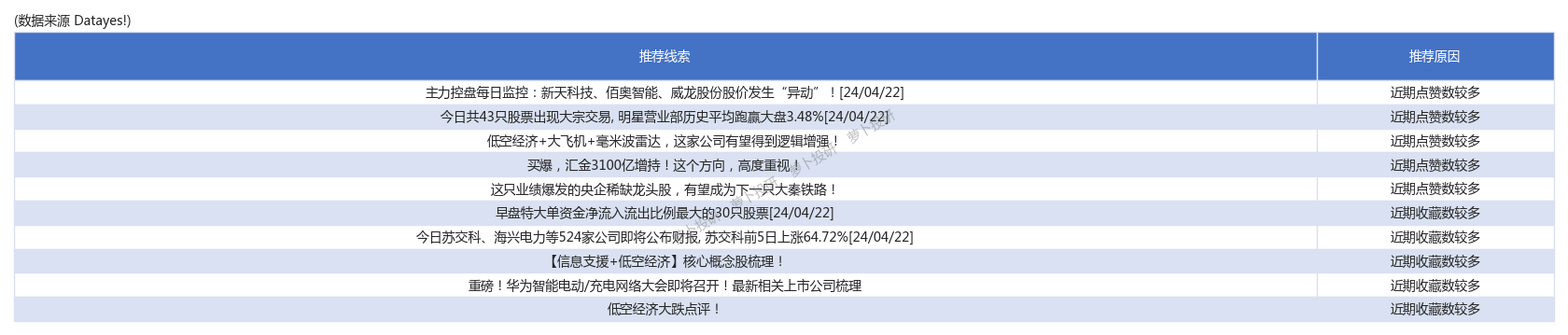

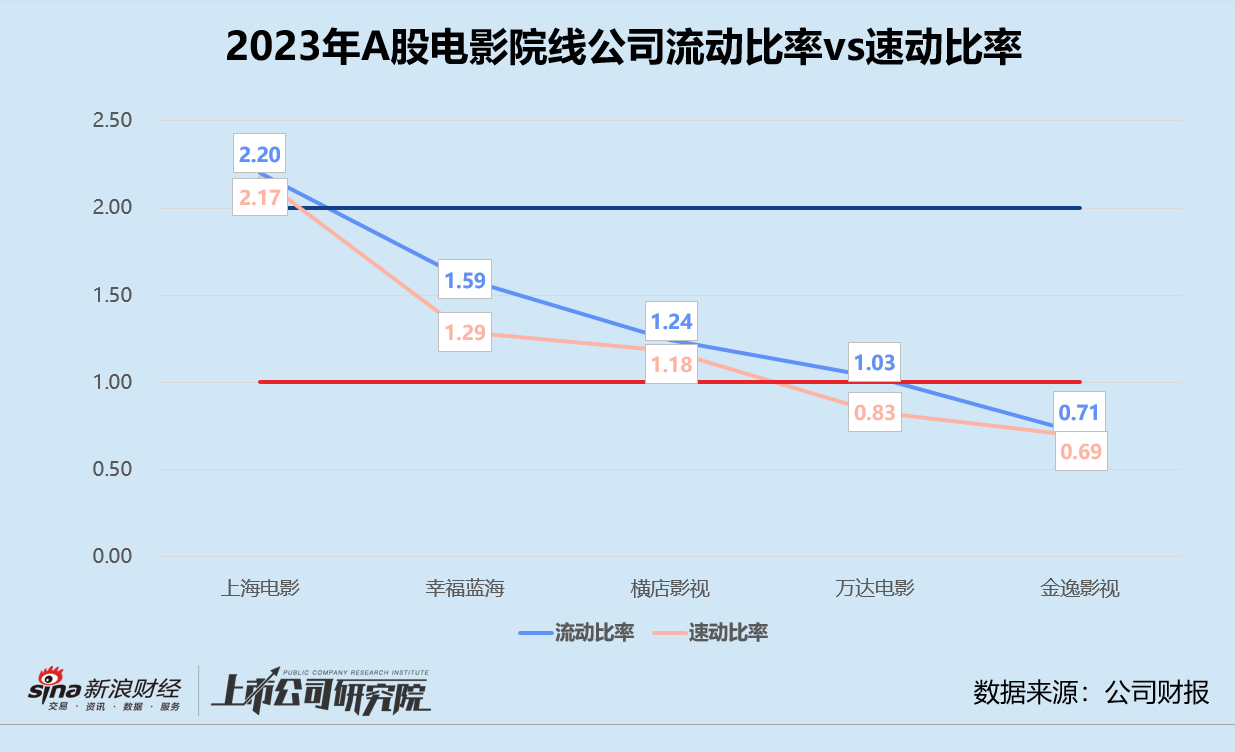

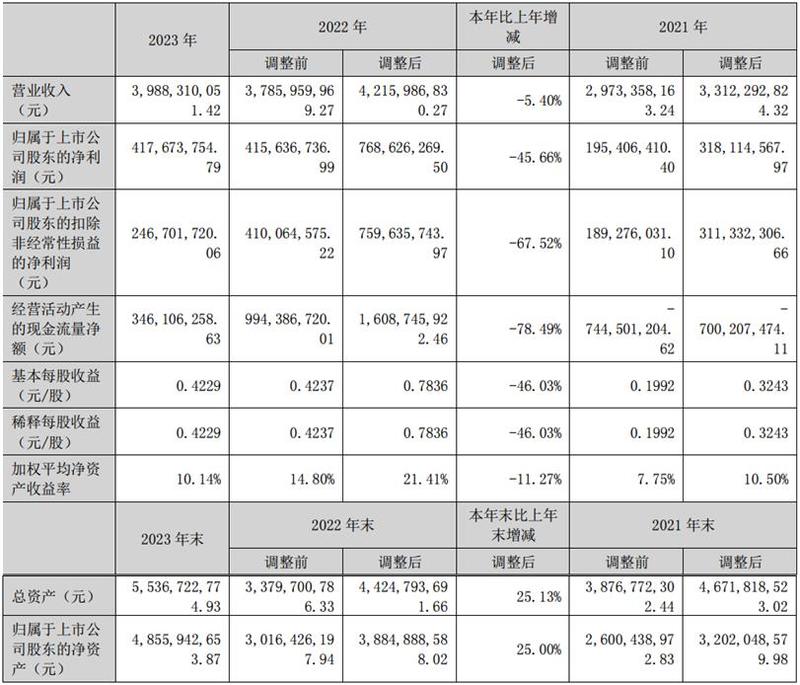

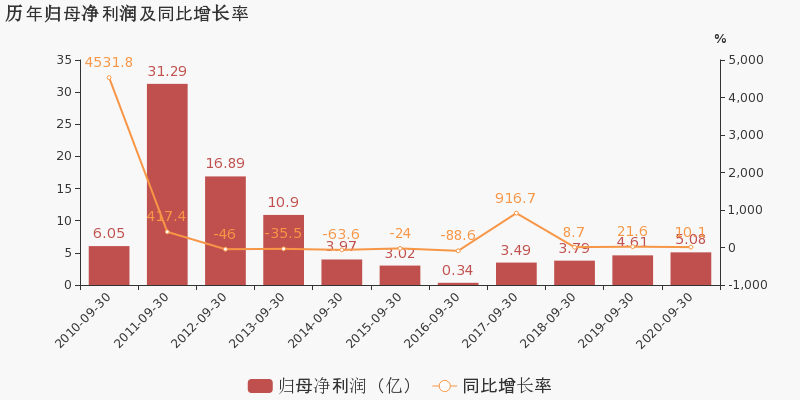

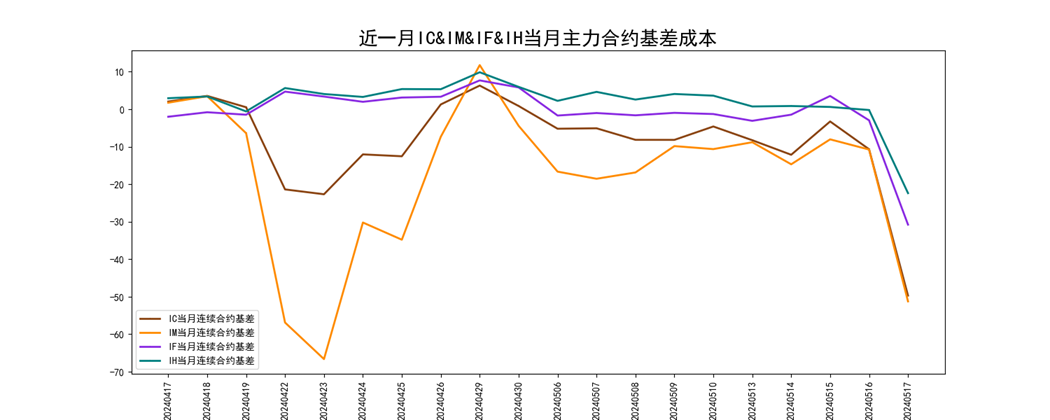

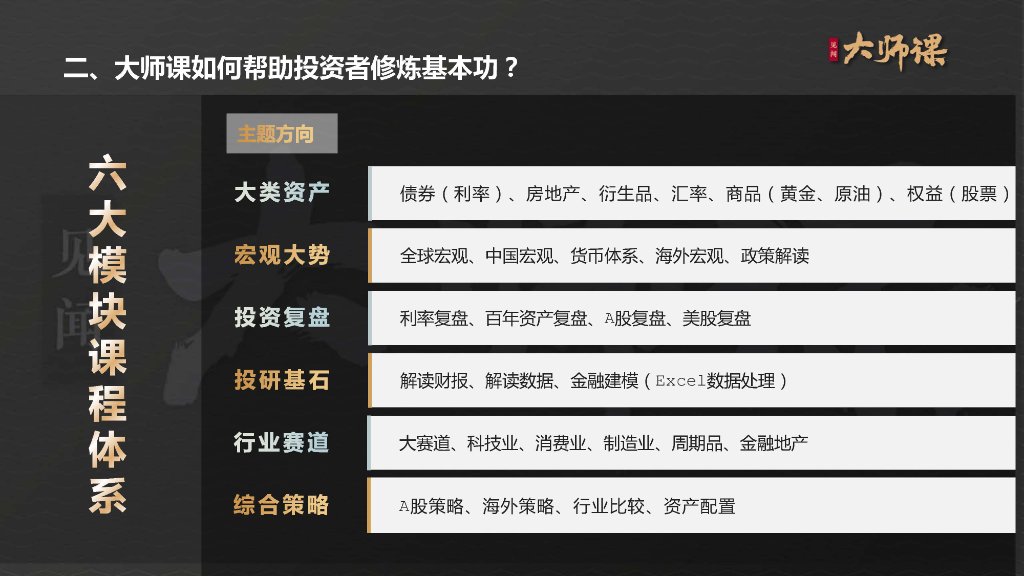

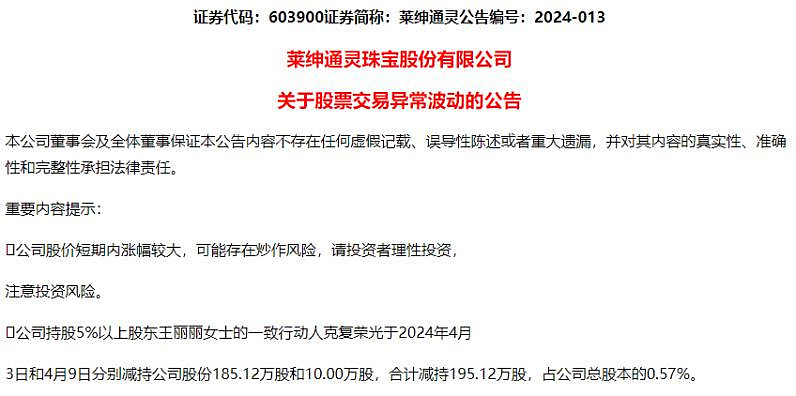

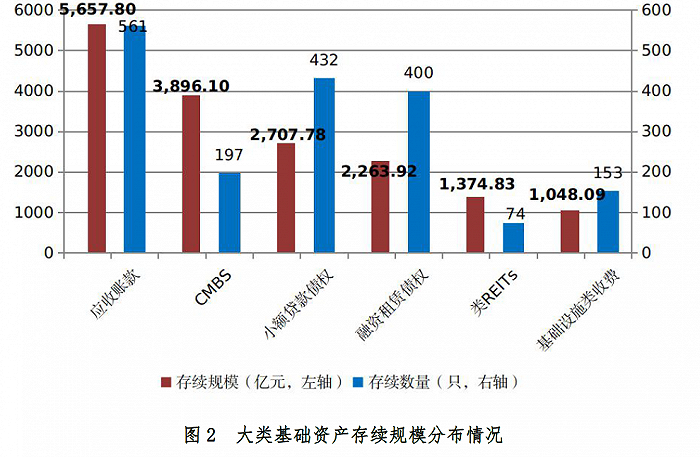

经历了2023年末短促的反弹行情后,A股市场在2024年首个交易周重归调整,表征市场走势的各宽基指数均有一定跌幅,市场活跃度较前期有所下降。在整体市况较弱的背景下,高股息资产凭借稳定的现金流和分红优势,持续获得资金青睐。

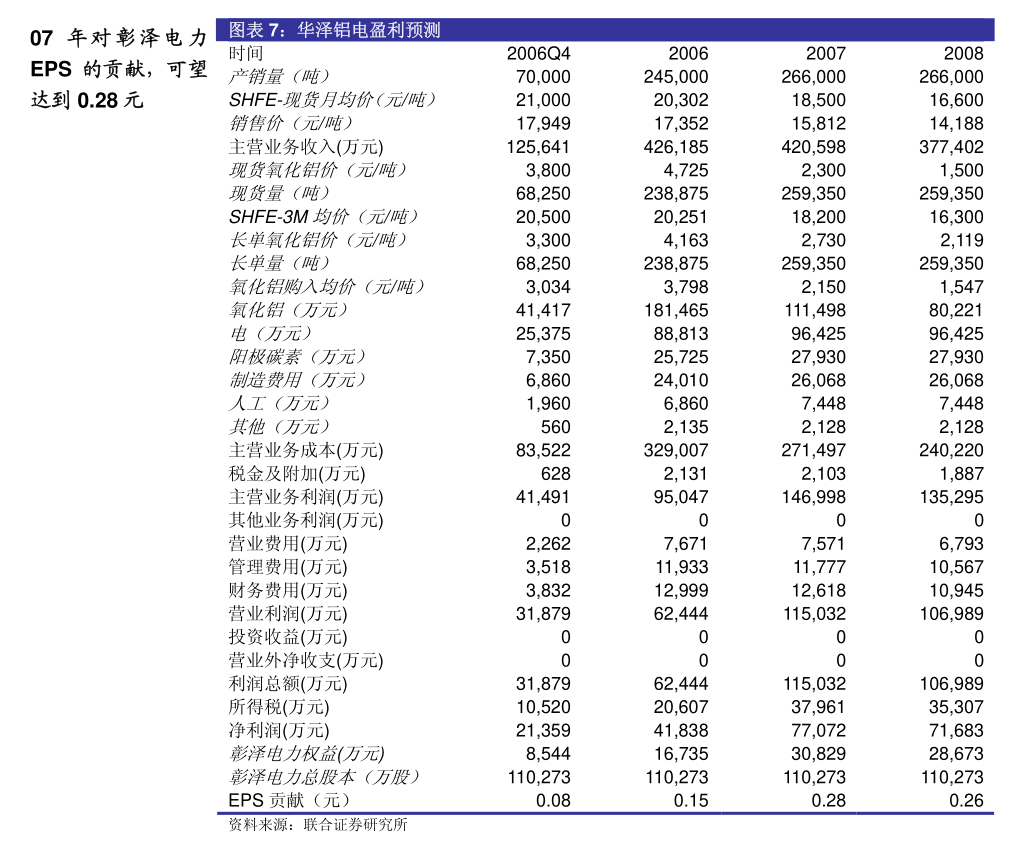

图片来源于网络,如有侵权,请联系删除

机构观点显示,在估值回落至极端水平背景下,宏观政策积极因素正逐步积累,投资者对A股后市表现不必过于悲观,2024年市场的配置机会有望好于2023年,“当前短期扰动不改长局”。在具体配置上,高股息红利资产仍是多数资金关注的方向。但也有机构提示,随着高股息资产交易的进一步拥挤,板块内部未来将出现分化演绎。

图片来源于网络,如有侵权,请联系删除

开年短期扰动不改长期趋势

图片来源于网络,如有侵权,请联系删除

对于2024年首个交易周的行情表现欠佳,海通证券发布研报称,从历史经验来看,开年下跌和全年行情关系不大。后市走向的关键在于股市所处的位置和当时的政策环境,估值低位且政策氛围偏暖时,开年下跌后全年行情依旧可期。

对于部分投资者担忧的“春季行情是否失约”,海通证券分析认为,2005年以来开年下跌的情况出现过7次,但开年下跌后每年基本都有春季行情,涨幅基本在10%以上。当前A股估值处历史底部,央行重启PSL(抵押补充贷款)加力稳增长,美联储紧缩周期结束,股市行情有望回暖。政策加码背景下,大金融可能有阶段性机会,中期来看则是盈利上行期的白马成长表现更优。

华西证券梳理了2006年以来A股市场8次底部区间的特征。该机构表示,从估值与大类资产比价来看,2023年12月底A股估值分位数已跌至近三年2%附近,沪深300指数风险溢价和股债收益差指标均与历次市场底部较为接近,A股破净股占比上升至8%,接近历次底部;从交易情绪来看,目前A股成交额换手率均较高点大幅萎缩,强势股占比下行至28%的低位,创新低个股占比最高升至29%;从投资者行为来看,A股2023年末新增开户数较年初已有大幅下行,新发权益基金已有接近两年处于低迷状态,产业资本净减持规模明显萎缩。

根据以上梳理,华西证券判断本轮A股“市场底”大概率已在2023年12月形成,随着稳增长和资本市场政策落地,2024年A股有望逐步展开修复性行情。

1月中旬或是关键时间窗口

中信证券认为,1月中旬A股有望迎来关键时点。

首先,1月中旬,受季节性与周期性因素共振影响的经济数据将落地。预计去年12月通胀和出口数据温和回升,预算内财政支出快速放量,基建增长表现相对亮眼,固定资产投资增速也料有所上升。并且,预计信贷投放边际好转叠加政府债发行量较大,社融增速也将有所改善。

其次,1月中旬是重要的宏观预期校准窗口,政策制定在有充分的数据参考后,还有再次发力的必要和空间。央行已重启PSL,三大政策性银行在2023年12月单月新增PSL 3500亿元,预计后续PSL或将继续投放,2024年全年规模或不止3500亿元。伴随资金陆续到位,市场关注的“三大工程”建设也进展积极。

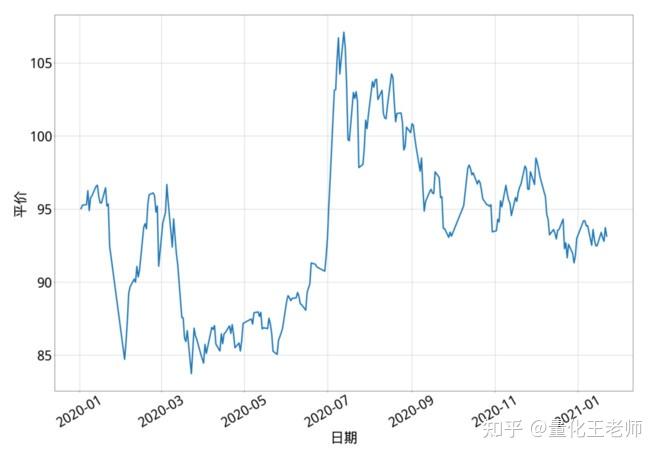

中金公司认为,当前稳增长相关政策仍在积极发力,后续伴随政策加码及落地见效,有望逐步改善投资者偏审慎预期。当前A股市场再度调整,估值仍处于历史较极端水平,资产价格可能已经计入过多悲观预期。截至1月5日,沪深300指数的前向市盈率为8.9倍,对应股权风险溢价处于历史均值上方1倍标准差以上,机构重仓蓝筹股的估值风险已经得到充分释放,创业板指的市盈率估值甚至跌至历史最低。

高股息资产内部或出现分化

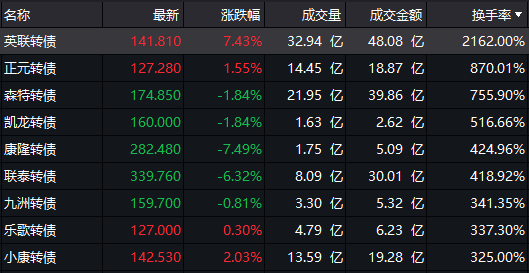

值得注意的是,上周A股市场交易生态和风格分化进一步加剧,机构调仓和加仓均抱团于高股息资产。

中信证券渠道数据显示,无论是避险情绪演绎、机构存量调仓还是长期资金加仓,开年资金行为的共识高度集中于红利低波主线,相关交易迅速拥挤。2024年第一周,红利低波指数日均成交额接近200亿元,环比2023年最后一周上升39%,且相对表现靠前的行业主题几乎都是红利低波品种。

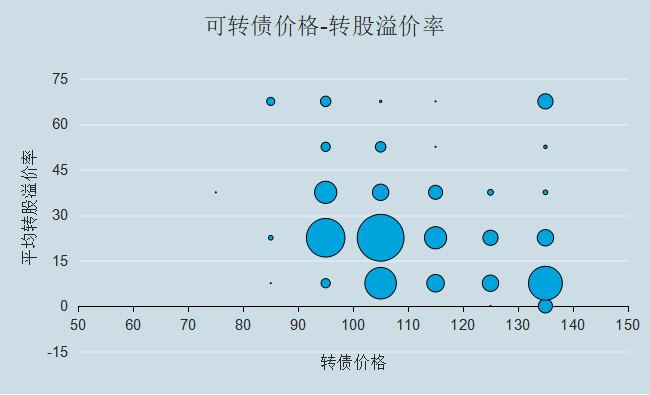

短期来看,高股息品种的价格弹性会否延续?申万宏源证券认为,全年视角下,高股息资产的投资机会毋庸置疑,但仅从春季窗口而言,高股息资产内部或将出现分化。分红预期稳定、受到业绩波动影响小的高股息核心行业和标的,以及部分分红比例由低增长到高、分红预期从无上升到有的标的中短期仍会有表现,但部分有基本面回落压力的高股息个股后续或面临调整压力。

华创证券同样看好高股息策略的配置性价比,但也提示投资者,在市场一致预期强化之际,从择时角度看,当前或是高股息资产的短期波段高点。并且,从超额收益角度看,优选行业是关键。对比前两轮高股息行情的波段高点可以发现,煤炭和家用电器的交易拥挤度已经高于前期行情,石油石化和钢铁的拥挤度与前期高点基本持平,仅银行和交通运输较前期行情高点仍有距离。

(责任编辑:张紫祎)