每经记者 任飞 每经编辑 肖芮冬

图片来源于网络,如有侵权,请联系删除

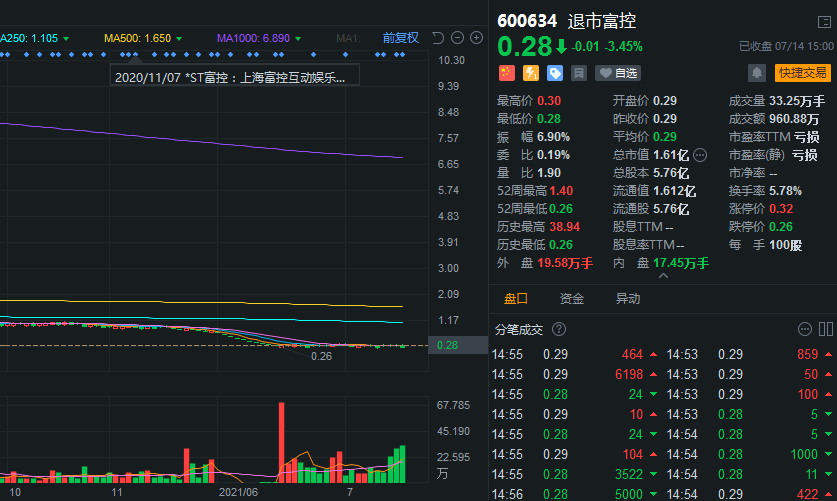

8月20日,A股早盘继续呈现普跌格局,尤其中小市值品种跌势明显,而这也是目前可转债正股最集中的板块。连续的下跌已使得正股价格连续多日低于对应转债转股价格的85%,按照规定,上市公司有权对转股价格进行下修。

其中,科华数据、银河微电、声迅股份、白云电器等多家上市公司,近期都已公告旗下转债转股价格触发下修条款。此外,近期转债市场也在经历大跌,截至8月20日午间收盘,已经有166只转债最新价格在百元面值之下,比前一日统计数量有所增加。

与此同时,可转债基金的收益也欠佳,8月以来的投资胜率极低,截至8月19日,月内仅有1只产品实现区间正收益,且不足0.1%。

可转债转股价格频频触发下修条款

8月20日,A股早盘再遇大跌,中证1000、国证2000指数跌幅居前,以中小市值为代表的指数跌幅不断扩大,也让出自于此的大批可转债正股杀跌明显,而此前已经有大量转债公告转股价触发下修条款。

8月19日晚间,科华数据、银河微电、声迅股份等发布公告,公司股价在连续三十个交易日中,有十五个交易日收盘价格低于当期转股价格的85%,触发转股价格向下修正条款。虽然部分公司仍未行权,但次日早盘的再度杀跌让所谓的价值坚守更加吃力。

转股价格是上市公司要支付的价格,虽然实务中企业希望持债人提前转股,但遇到转股价格高于正股价格的时候,上市公司倘若不下修转股价,既有来自持有人转股的溢价支付影响,也有来自转股后持有人二级市场抛售带来的压力,短期来看并不划算。

当然,如前所述,很多上市公司都选择不对下修转股价行权,是看好公司股价未来的价值。

前不久,有公司曝出旗下可转债违约的情形,8月13日、8月14日,蓝盾退债、岭南转债接连公告无法兑付。不少业内观点认为,这或将影响本就低迷的可转债行情,导致低价转债的价格进一步下行。

Wind统计显示,截至8月20日午间收盘,A股上市公司已上市可转债有529只,但跌破百元面值的已经有166只,比前一日统计的155只更多。

八月仅一只可转债基金正收益

事实上,从投资者的角度出发,单纯参与可转债投资的或许并不占多数,但参与可转债基金的数量却不少,尤其是此前公募机构的发行中,针对可转债基金的布局非常积极。

需要指出的是,投资可转债基金的确有一定的灵活性,但也需要建立在非极端化的市场当中,特别是此类资产与正股行情关联紧密,叠加上市公司的经营策略变化,如遇单边下跌或者企业亏损的状况,可转债资产的股性及债性的安全性都将存疑。

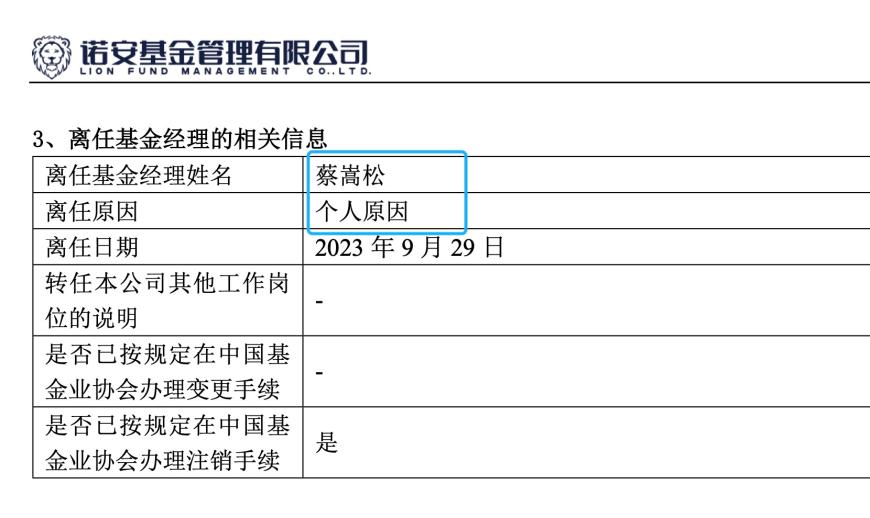

记者注意到,伴随着近期的可转债市场下跌,全市场可转债基金的投资胜率已非常低。Wind统计显示,仅8月以来,截至8月19日,全市场63只可转债基金区间收益率为正的仅有一只(统计初始份额),即建信双债增强A,也仅录得0.0810%;而就下半年的统计情况来看,获得正收益的也不过5只,最高收益率达0.7841%,为广发双债添利A。

受业绩下滑影响,不少转债基金遭到净赎回。截至二季度末,超半数转债基金年内合计份额呈流出状态,此前一度被“越跌越买”的可转债ETF也在近日出现了净赎回。而从行业的现状来看,这一趋势有可能延续。

浙商证券的研报统计显示,低价转债数目创年内新低,目前低价转债数目仅次于2018年、2019年。而流动性的持续不佳也在进一步加深此类债券风险的情况,叠加目前可转债市场对转债的信用风险定价较为极端,低评级债券的风险或更加突出。

当然,对于近期风险的暴露,很多观点都一致认为来自于整个A股市场的极端分化,以高股息、红利板块为代表的大市值持续吸引流动性,导致其他特别是中小市值个股流动性陷入僵局,市场分化严重。随着市场风格的收敛以及违约风险定价的回归,可转债市场或有修复性机会。

封面图片来源:视觉中国-VCG41N1400928172