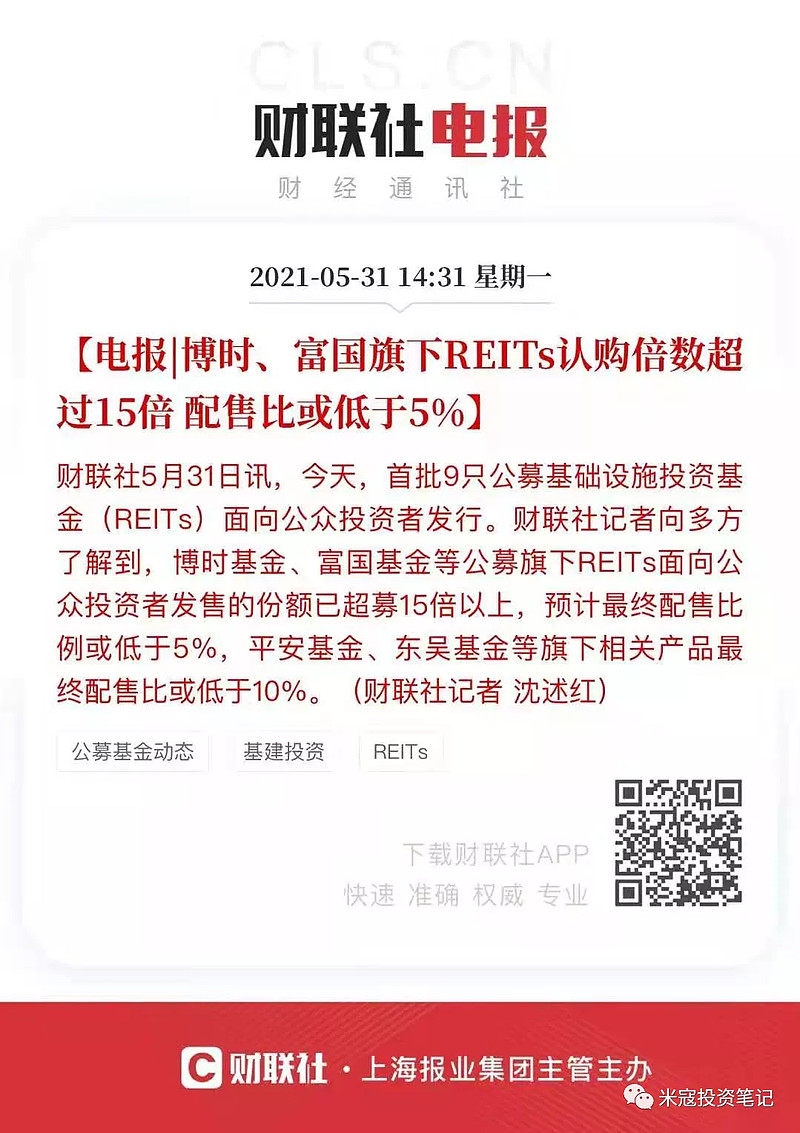

每经记者 郑步春 每经编辑 彭水萍

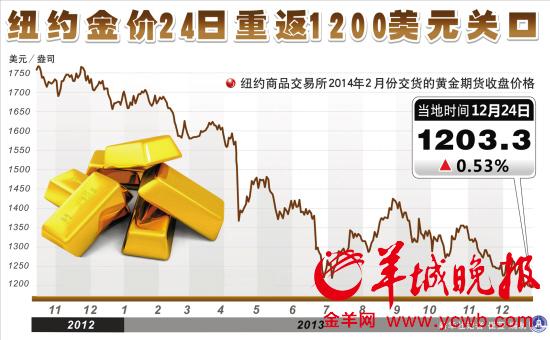

图片来源于网络,如有侵权,请联系删除

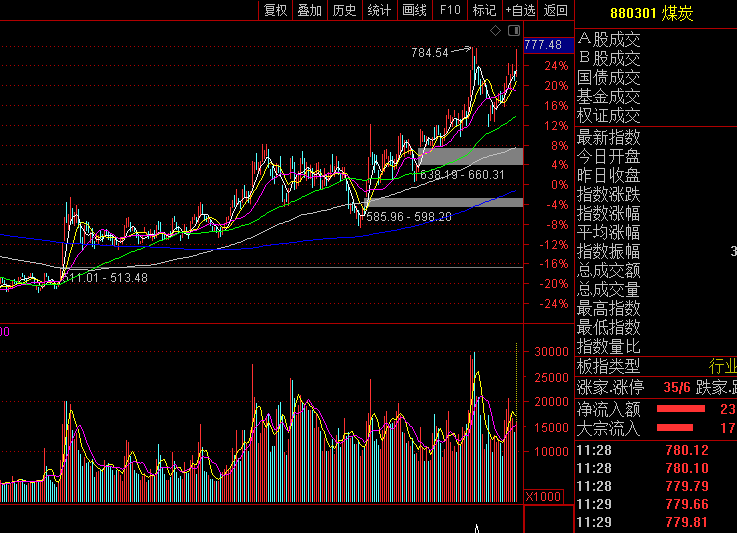

受多重有利因素影响,周一A股大涨。截至收盘,上证综指涨1.19%至3077.38点;深综指涨2.38%,创业板综指涨2.72%,科创50指数涨1.68%,北证50指数涨1.1%。个股普涨,有色金属、显示面板、固态电池、机场航运、汽车产业链等品种涨幅居前,煤炭、石油、电信、交通运输等高股息个股表现稍弱。

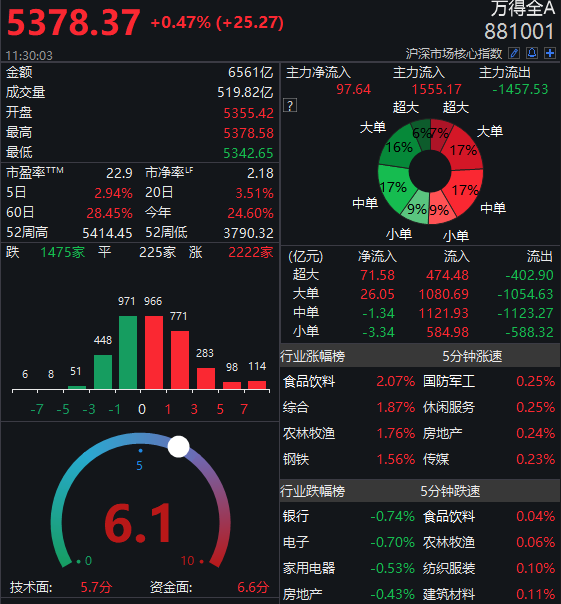

图片来源于网络,如有侵权,请联系删除

全A总成交额为10036亿元,回到万亿心理关卡之上,较上周五的8632亿元也有十分显著的放大。周边多数市场因节假日休市,上周五及本周一港股均休市,周一北向资金也未参与A股,这种情况下A股仍明显放量,暗示A股基本面应已出现了较为显著的变数。

大盘发力大涨的最重要支撑应来自国内因素,而这主要包括以下两个方面:一是经济数据给出了国内经济形势“显著好转”证据,二是上周市场关于“中国版QE”的传闻继续发酵。

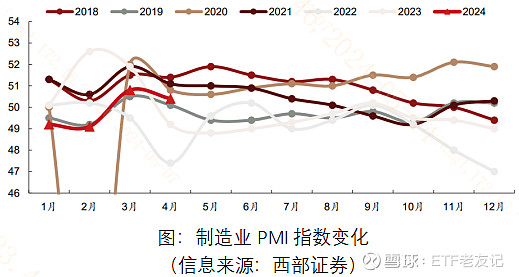

统计局周末公布的3月制造业采购经理人指数(PMI)为50.8,显著优于预期的49.9,也显著优于2月的49.1。3月非制造业PMI指数为53,优于2月的51.4。此外,周一上午公布的财新中国3月PMI指数为51.1,略微优于预期的51.0,也优于1月的50.9。

因之前公布的1-2月部分经济指标向好,如出口及CPI等,故市场对于PMI指数向好实际上是有些预期的,但即使如此,真正公布出的数据仍显著优于市场预期。也就是说,善于提前炒作的市场其实并未将中国经济回暖充分纳入到估值体系中,所以周一股市就得上涨来“适配”最新预期。

上周有关“中国版QE”的议论虽然被部分机构反驳,但市场即便认为未来可能没有严格意义上的QE,但可能仍会猜测或有某种变通后类似的宽松举措。

外部因素应该也稍稍有利A股,这主要是美国上周五公布的“2月PCE物价指数稍弱于预期”及美联储主席鲍威尔进一步强调“通胀将回落”的观点,已使得今年6月降息的预期有所强化。

周一,人民币汇率在美元指数基本没变的情况下小有升值,当然这主要是市场对中国经济指标超预期做出了反应。就人民币汇率来说,虽说美元走向很重要,但更重要的是中国经济自身活力如何。

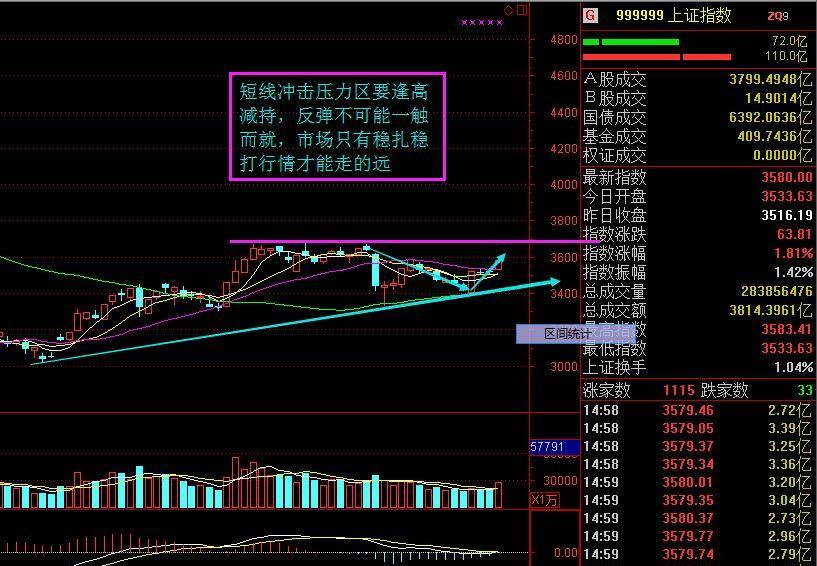

上证综指已三连阳,如果结合时间窗口及股指形态,再结合国内经济新出现的好消息,应该会有创出反弹新高的要求。操作方面,建议投资者一般应继续坚定持股,轻仓者应该也可加仓。

本周因清明小长假而只有三个交易日,加上美国周五将公布3月非农就业数据,即将返场的北向资金在操作上可能会出现些犹豫,故不排除A股大盘再涨一些即出现震荡机会,建议有意加仓的投资者不妨趁着震荡择股介入。

对于持仓本就较重的投资者来说,应该也可考虑积极调仓,调仓时一般可考虑以下两因素:一是上市公司年报细节,避开未来季报或半年报业绩前景可能不佳的品种;二是宏观经济正趋向回暖,所以可考虑适度增持些顺周期品种。

封面图片来源:视觉中国-VCG211101835839