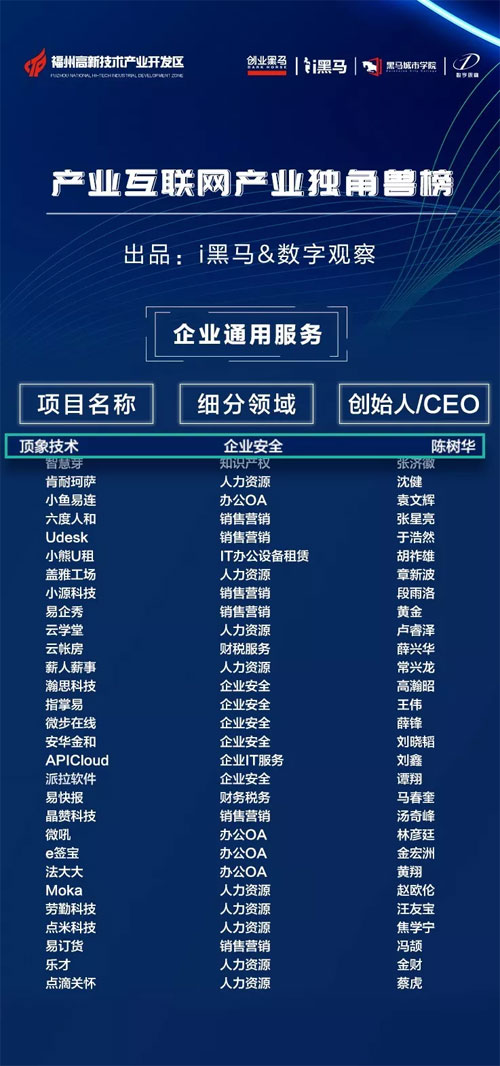

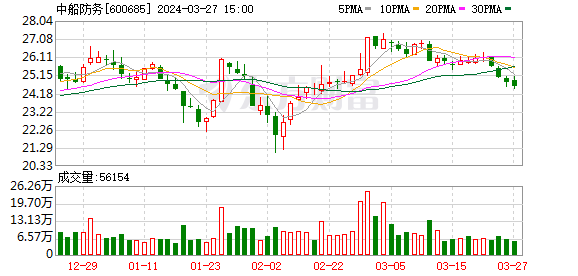

中国网财经3月4日讯(记者 郭伟莹) 今日起,2024年全国两会将正式拉开帷幕。中国网财经记者获悉,全国政协委员、对外经济贸易大学保险学院副院长孙洁带来多份提案。其中,一份提案聚焦发展商用车相互保险。

图片来源于网络,如有侵权,请联系删除

孙洁在《关于发展商用车相互保险的提案》中表示,不断上涨的商用车市场需求对于车辆司机及物流企业来讲喜忧参半。运输车辆风险不容小觑,其风险控制决定整个全社会管理水平,由于商用车及物流车管理粗放,重大交通事故频发,保险理赔没有精准有效的风控选择和干预手段,导致一方面保险公司赔付率一直居高不下,另一方面,商用车辆、营运货车等营运风险大、保费高,投不起保险,目前更没有任何一种有效的保险机制把车主、物流公司和保险公司三者的利益有效结合。

因此,《关于发展商用车相互保险的提案》建议,互助保险模式是针对目前商用车市场散乱差及风险管理水平提升的有效方式。通过互助成员之间的互相监督、查勘互助、理赔互助对潜在车辆及交通的风险进行分析和评估,采取相应的对策,从而达到降低风险的不利影响,最终可以有效降低理赔成本。

营运货车等商用车面临限保拒保、理赔难等难题

据相关部门的数据统计显示,截止至2022年年底全国商用车保有量近4000万辆,潜在保费规模超过6000亿元。保险是我国商用车产业发展过程中非常重要的一环,是商用车在应用领域至关重要的保障。而“保费高,难买保险”“理赔难,满意度低”……这是近几年以来发生在商用车行业的普遍现象。

一是营业货车赔付率太高。2019年,我国公路货运百万公里事故数为3.7起,而美国早在2014年就已经降到了0.1起左右。营业货车的案均赔款和赔付率常年居高不下。

二是营业货车定价太低。大货车一旦发生事故,往往是涉人伤的重大交通事故,交强险赔穿的概率极大。营业货车被保险公司认定为垃圾业务,在保费充足度无明显改善的情况下,承保政策比较严苛,承保权限普遍上收。

三是无法投保交强险。由于商用车营运风险较高,近年来多地经常出现营业货车和特种车辆投保交强险遭遇拒保的新闻。营运车辆事关实体经济,无法投保交强险就无法上路营业,其重要性以及敏感性自然不容小觑。

四是营业货车信息极不对称。营业货车业务多以车队形式出现,车队规模、车况、使用频度、货物类型、驾驶行为、司机情况、运营线路等重要信息,保险公司很难实时获取,导致难以建立风险与定价强关联的评估体系。

五是营业货车运行波动较大。货运行业降本增效,多拉快跑,走高速的少了,走非高速、国道、省道的多了;单位车辆使用频率提升,使用时间拉长;非高速路段超速现象将会大幅增加,这些因素都预示着营业货车出险频率的攀升和损失成本的增加。

六是保险公司承保意愿低下。保险公司的商业属性,决定其通过评估风险程度自由挑选投保人和选择承保范围。车险综改就是要建立一种风险导向型的定价机制,奖优惩劣,在车险综改后营运类车辆的上封顶系数基本很难覆盖商用车的风险,交强险赔付的概率极大,所以高赔付率、低利润率成为保险公司限保、拒保的根本原因。

对商用车采取相互保险是破解难题唯一有效的方法

孙洁在《关于发展商用车相互保险的提案》中提到,车辆安全统筹市场存在较大风险。

2012年7月,国务院发布的《国务院关于加强道路交通安全工作的意见》(国发〔2012〕30号)中明确提出“鼓励运输企业采用交通安全统筹等形式,加强行业互助,提高企业抗风险能力”。

车辆安全统筹服务是在该政策支持下发展起来的一项业务,以营运车辆为主要服务对象。相较受到严格监管的商业保险公司,车辆安全统筹价格更低、条款也更加灵活。但也缺少了像保险公司一样严密的监管体系和风险分散机制。

购买保险被限保、拒保,但商用车又需要风险保障,对于广大商用车车主们来说,选择车辆安全统筹实属无奈之举。当大量营运车辆投保无门不得不将目光转向车辆安全统筹时,其本身的风险暴露确实在加速。近年来有关车辆安全统筹业务爆雷和失信事件频发。

因此,对商用车采取相互保险是破解难题唯一有效的方法。相互保险公司在国外是很成熟的保险经营方式。我国从2015年出台《相互保险组织监管试行办法》以来,把相互保险由之前农业保险,拓展到了人寿保险、信用保险领域,极大满足了消费者对风险管理方式的多元化选择,也积累了相互保险管理经验。商用车相互保险在信息化发展的基础上,有效克服商业保险的销售管理费用高、承保分散带来的风险减量不足等弊端,杜绝非法统筹造成社会危害,为深化车险改革探索出新的路子。

(责任编辑:谭梦桐)