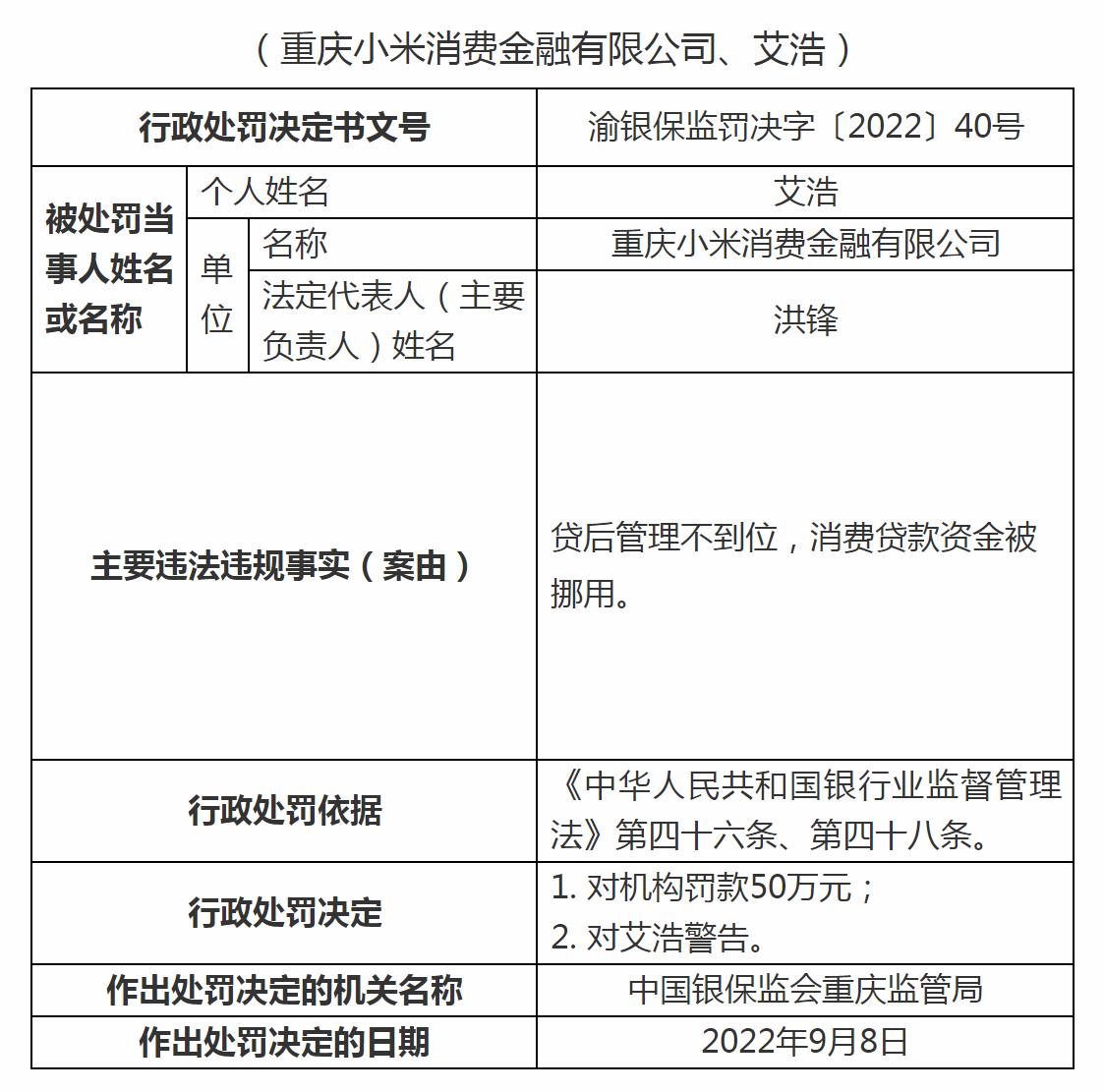

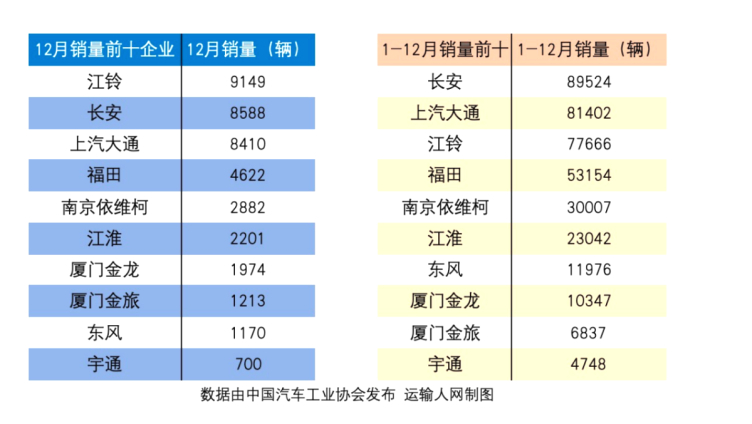

20年期超长期特别国债5月27日面向个人投资者开售,相较上期30年期超长期特别国债,此次投资者的认购热情更为高涨,招商银行开售不到半小时额度就已售罄,浙商银行相较上期增加了不少额度,也于当日售罄。

图片来源于网络,如有侵权,请联系删除

业内人士认为,与30年期超长期特别国债相比,20年期超长期特别国债期限短一些,受个人投资者参与热情的影响,上市之后不排除出现一定的价格波动,但长期看价格不会大幅偏离面值,零散出现的异常价格对债市行情整体影响也有限。

图片来源于网络,如有侵权,请联系删除

认购火爆

图片来源于网络,如有侵权,请联系删除

相较5月20日推出的30年期超长期特别国债,此次发售的20年期超长期特别国债显得更为抢手。

“10点开始发售的,10点25分左右额度就被抢光了。”招商银行北京地区某理财经理表示,“尽管此次与上次30年期超长期特别国债的发行额度同为5亿元,但上次的国债直到下午3点半都未售罄。”

浙商银行5月20日发售的30年期超长期特别国债额度为1500万元,当天下午1点半左右即已售罄。该行此次20年期超长期特别国债的发售额度更高,14点40分左右,记者致电浙商银行杭州地区某支行大堂经理,该经理表示全行额度已售罄。一位浙商银行北京地区某支行的理财经理表示,投资者的购买额度差异较大,从三五万元到上百万元不等。

对于本期超长期特别国债销售更为火爆的原因,多位理财经理表示,首先,上次30年期超长期特别国债作为2024年面向个人投资者发行的首期超长期特别国债,许多投资者并不了解发售信息,随着媒体报道的增多以及该债券首日上市交易盘中涨幅一度高达25%,吸引了众多投资者关注。其次,招商银行此次开放了手机银行购买渠道,相较于上次仅限于通过柜台和网上银行认购,投资者入手更为便捷。

理性投资

财政部5月24日发布的国债业务公告显示,2024年20年期超长期特别国债(二期)已完成招标工作,实际发行面值金额400亿元,经招标确定的票面利率为2.49%,5月25日开始计息,招标结束后至5月27日进行分销,5月29日起上市交易。

本期国债为固定利率附息债,利息按半年支付,利息支付日为每年5月25日、11月25日,2044年5月25日偿还本金并支付最后一次利息。

值得注意的是,由于超长期特别国债久期较长,对利率波动的敏感性较大,银行对其赋予了较高的风险评级,如招商银行对该债券的风险评级为R3,浙商银行对其风险评级为R2。

超长期特别国债上市交易后,已认购投资者可以通过银行在银行间市场进行交易,也可以转托管至券商账户,在交易所市场进行交易。

以30年期超长期特别国债上市首日交易情况来看,机构投资者居多的银行间市场未见波澜,而交易所市场呈现“大起大落”态势。“债券的价值与市场期望的到期收益率紧密相关,在市场利率未发生明显变化的情况下,如此高的价格波动不太正常,或与个人投资者炒作有关。”某股份行国债交易人员称。

此外,业内人士提示,尽管超长期特别国债可以在二级市场交易,但从30年期超长期特别国债交易情况来看,全市场交易量较低。“虽然能在二级市场转让,但要有人接盘,如果转让方着急用钱,可能需要打一定折扣来换取流动性。”某国有行理财经理告诉记者。

或产生“学习效应”

民生银行首席经济学家温彬认为,比照30年期超长期特别国债,20年期超长期特别国债期限较短,更易受到个人投资者追捧,上市之后可能出现与此前30年期超长期特别国债类似的价格波动,即交易所市场波动较大,银行间市场波动较小。“因以个人投资者为主,预计交易所和柜台市场的20年期超长期特别国债价格将出现先涨后跌的较大幅度波动。但考虑到对此前30年期超长期特别国债价格波动的‘学习效应’,整体波动幅度或较小,对债市行情整体影响有限。”温彬说。

“投资者购买热度更高,且投资者数量充足、种类丰富,在二级市场的流动性将有保障。但考虑到该债券当前发行量较小,容易造成价格波动,后续随着发行量增加,债券流动性将更加充裕,价格将趋向平稳。”温彬告诉记者。

此前财政部提示,记账式国债的交易价格随市场行情波动,投资者买入后,可能因价格上涨获得交易收益,也可能因价格下跌面临亏损风险。因此,不以持有到期而以交易获利为目的的记账式国债个人投资者应具有一定投资经验和风险承担能力。

此次发售的20年期超长期特别国债为今年发行的第二期超长期特别国债,根据财政部公布的2024年超长期特别国债发行安排,接下来还将有20年期、30年期及50年期的超长期特别国债陆续发行,这些国债均采取半年付息的方式,并将持续发行至11月中旬。业内人士认为,平缓的发行节奏有助于降低对债市供给端的冲击,在一定程度上体现了呵护资金面和流动性的意图。

“就超长期国债品种而言,5-11月单月供给由过去的200亿元-600亿元,提升至800亿元-1600亿元,这是市场需要适应的变化之一。”华西证券宏观联席首席分析师肖金川表示,“从‘24特别01’上市后表现来看,无论是在银行间市场还是在交易所,投资者对于特别国债的交易均较为积极。对比普通国债及特别国债的发行计划,未来几年内特别国债可能成为超长期国债的唯一供给品种。30年期超长期特别国债取得上市‘开门红’,收获广泛市场认可,也成为债市重要的利多因素之一。”