图片来源于网络,如有侵权,请联系删除

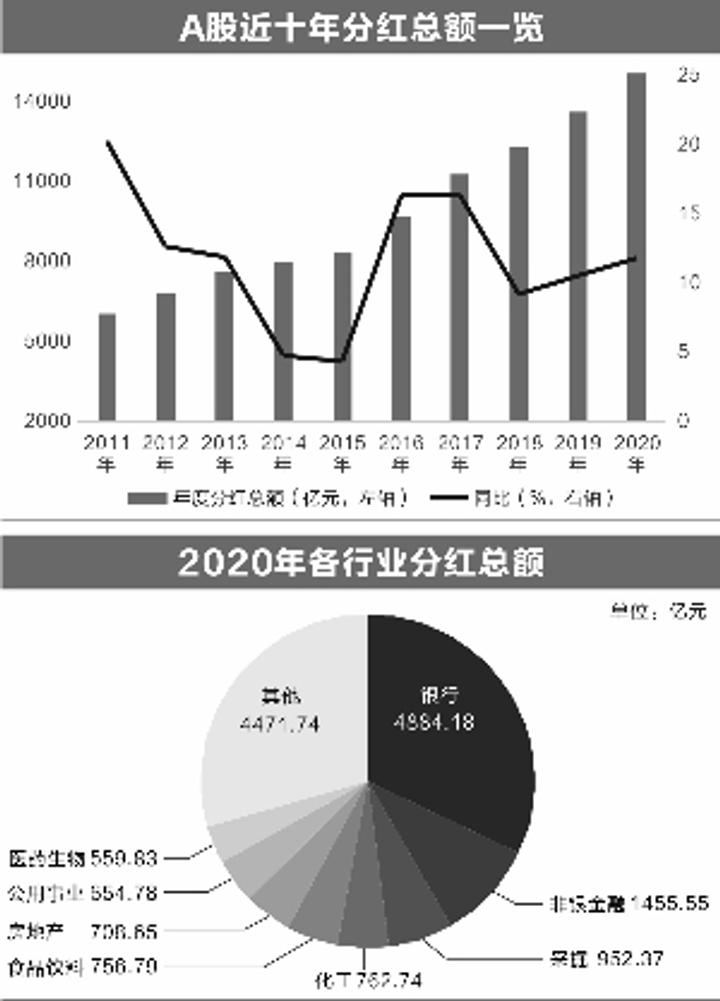

风险偏好下行背景下,高股息策略受到市场青睐。谈及“壕气分红天团”,一定绕不过上市银行。每年财报季,常能听到上市银行动辄千亿元的“大手笔分红”消息。

图片来源于网络,如有侵权,请联系删除

“我几年前就看中了银行股,股价相对稳定,而且有高分红,比不少理财产品都强。”北京居民小彭告诉记者。近五年来,国有六大行现金分红比例稳定在30%及以上,多家上市银行股息率超6%。

图片来源于网络,如有侵权,请联系删除

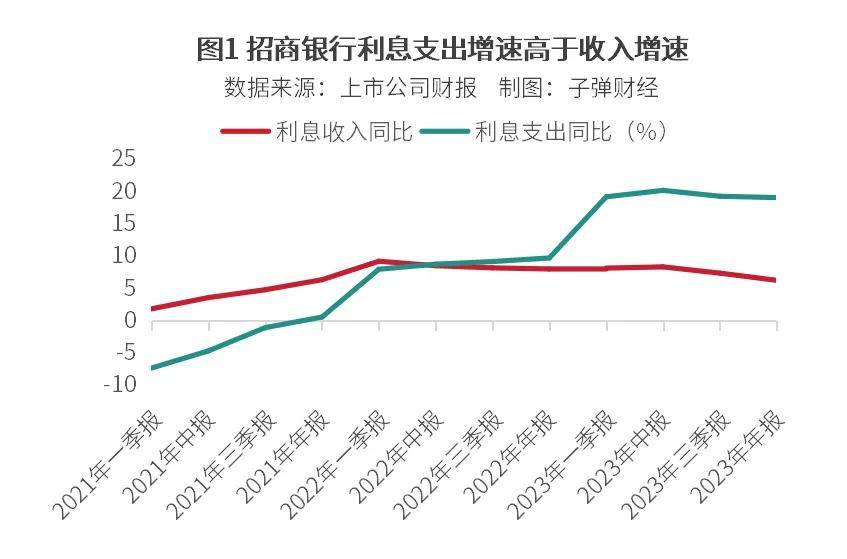

为响应新“国九条”要求,近期多家上市银行透露了中期分红意向。然而,在净息差持续收窄、资本补充能力承压背景下,如何平衡好股东收益与自身发展的跷跷板是摆在银行面前的重要课题。

业内人士表示,银行往往稀缺核心一级资本,发债“补血”多是补充二级资本和一级资本中的非核心一级资本。长远来看,以内源增长为主、外源补充为辅,方能对银行资本补充问题“治标又治本”。

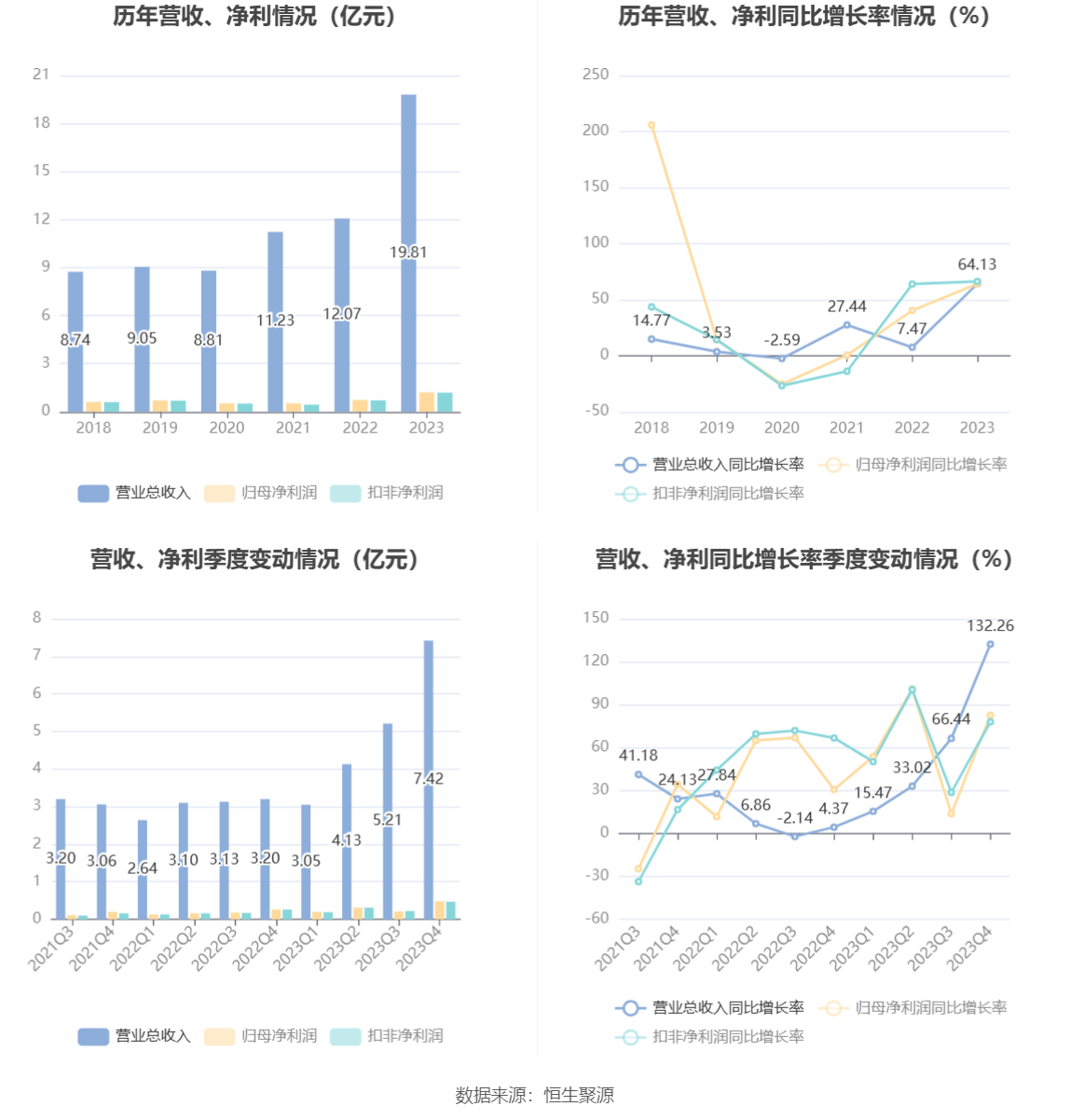

分红情况“两重天”

2023年仅国有六大行的拟分红金额便超过4100亿元。近五年来,国有六大行的分红比例稳定在30%。

其他类型银行的分红情况则呈现分化局面。股份行中,兴业银行、招商银行等近年来持续提升分红比例。2023年,招商银行现金分红比例为35%,居上市银行首位。最近五年,招商银行现金分红比例均不低于33%。华夏银行、浙商银行等则在2023年下调了现金分红比例。

浙商银行副行长骆峰表示:“2022年分红比例37%,是由于前一年为避免影响配股进程没有分红,所以提高了2022年分红比例。在未来较长一段时间内,浙商银行有信心把每年分红比例保持在30%以上。”

城农商行方面,分化局面进一步显现。近三年来,北京银行、南京银行、江苏银行、重庆银行等分红比例维持在30%以上,厦门银行、成都银行、渝农商行等在稳步提升分红比例,而青岛银行、西安银行、常熟银行、苏农银行出现明显下降。

值得注意的是,近三年来,城商行中的“优等生”宁波银行分红比例均在20%以下。2023年分红比例16%,较2022年的14.8%小幅提升。郑州银行则是唯一一家连续四年未分红的上市银行。

与资本补充构成跷跷板

中小银行分红分化与银行内生资本补充能力息息相关。“一方面是盈利能力本身分化,另一方面是受资本充足率限制,部分银行将更多利润用于补充资本金,提高长期可持续净盈利能力。”邮储银行研究员娄飞鹏告诉记者。

对于2023年依旧未能分红,郑州银行回应称,主要原因在于银行盈利能力受到一定影响;顺应监管引导留存未分配利润,将有利于进一步增强风险抵御能力;商业银行资本监管政策要求日益趋严,留存的未分配利润将用作该行核心一级资本的补充。

“2023年度利润分配方案为每10股普通股派发现金红利6元(含税),主要考虑到公司业务仍保持较快增速,目前的分配方案在保证投资者流动性需要的同时,有利于公司内源性资本增长。”日前,宁波银行董事会秘书俞罡表示。

银行的高分红是一个跷跷板,一端是回报投资者,有利于市值提升,另一端则会影响内源性资本增长。尤其是在息差持续收窄背景下,若平衡不好,恐会对长远发展带来负面影响。因此,对于上市银行而言,分红并非越高越好。

光大证券银行业分析师王一峰告诉记者,重点在于四个变量的平衡,即RWA(风险加权资产)、ROE(净资产收益率)、资本充足率和相应的分红比例。“目前,分红比例稳定在30%以上的是国有大行和部分股份行,这类银行ROE能够稳定在10%以上,RWA控制在7%-8%,算起账来整体是平衡的,资本充足率能够满足监管要求。但个别股份行和城农商行存在分红和资本补充相矛盾的问题。”

ROE的高低决定银行资本内生补充能力;RWA增速的快慢决定银行资本的消耗,反过来,银行资本的充足与否决定了RWA的增速。

某城商行人士表示,监管对银行资本、利润和信贷投放的态度是,银行利润过高挤压实体,利润过低无法补充资本。商业银行利润的一部分用于缴纳所得税,另一部分用于普通股股利分配,剩余部分用于补充核心一级资本。如果银行资本有压力,那么信贷投放能力就会受到约束。

某股份行副行长在接受记者采访时表示:“大型银行对于规模增长不再那么看重,大家都在寻求高质量发展,所以RWA增速普遍控制在6%-8%,所以对于我们来说,资本补充压力还好。但对于部分中小银行而言,仍在意规模、市场份额,所以压力重一些。一些经营业绩差的中小银行恨不得不分红。”

部分中小银行面临两难

资产规模扩张需要以足够的资本作为基础,在提升金融服务实体经济质效水平的同时,银行也需要夯实风险缓冲垫。2023年银行净息差持续收窄,净利润增速下滑,而净利润增速的下降在一定程度上会制约通过留存收益进行资本补充的可持续性。

在当前经济恢复、加力服务实体经济的背景下,银行信贷投放的持续增长加剧了银行的资本消耗,商业银行需要扩充资本以支撑信贷投放的增加。经济下行压力下,部分银行不良贷款率上行,引起资本充足率下降,核销规模和风险拨备计提增加,削弱了内源性渠道的补充作用,加剧银行资本金不足。

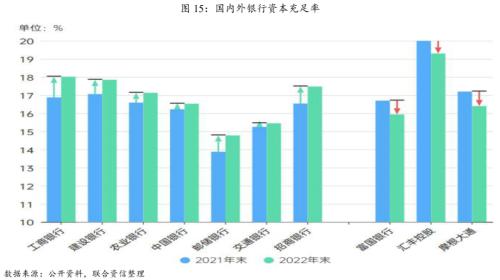

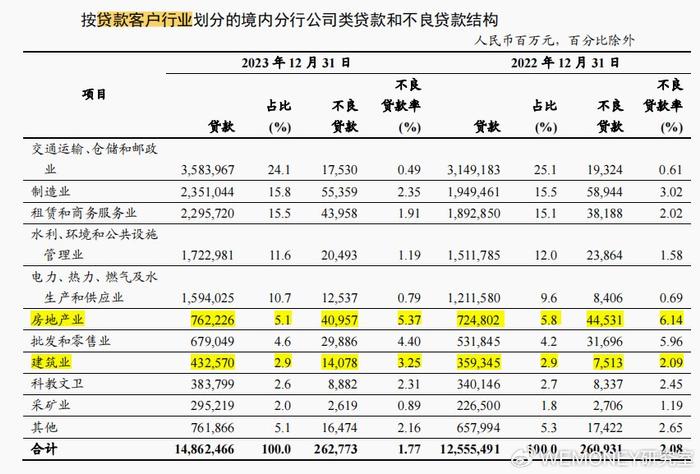

国家金融监督管理总局数据显示,截至2023年末,商业银行资本充足率、一级资本充足率、核心一级资本充足率分别为15.06%、12.12%、10.54%,较2022年末分别下降0.11个、0.18个、0.2个百分点。在上市银行披露的2023年报中也可以看出,多家银行核心一级资本充足率同比出现下滑。

当前,部分银行资本相对紧缺。今年1月1日起实施的《商业银行资本管理办法》对银行资本补充提出了更高要求:商业银行各级资本充足率最低要求为核心一级资本充足率5%、一级资本充足率6%、资本充足率8%。

此外,商业银行应当在最低资本要求的基础上计提储备资本。储备资本要求为风险加权资产的2.5%,由核心一级资本来满足。也就是说,所有银行都需要在最低资本要求上再加2.5个百分点,资本充足率必须达到7.5%(核心一级)、8.5%(一级)和10.5%以上。

当前,部分银行面临资本相对紧缺的问题。记者梳理上市银行一季报发现,截至一季度末,青岛银行、浦发银行、浙商银行、郑州银行、兰州银行、杭州银行、成都银行核心一级资本充足率在9%以下;兰州银行、浙商银行、杭州银行、成都银行一级资本充足率在10%以下;郑州银行、苏农银行、兰州银行资本充足率在12%以下。

发债“补血”则成为不少银行寻求资本补充的重要路径。商业银行资本补充的方式,一是“利润转增”的内源性渠道,二是外源性渠道,包括IPO、配股、定向增发、可转债、优先股、二永债、政府专项债等。中小银行在资本补充方面面临更多挑战,其中发行二永债是相对容易实现的方式,政府专项债也能形成一定补充。

如何治标又治本

“现在最稀缺的是核心一级资本,而银行发债往往补充的是二级资本和非核心的一级资本。所以,我们正在寻求海外私募,希望能补充核心一级资本。”上述某股份行副行长告诉记者。

湖南省联社一级高级经理彭树军表示,商业银行资本补充的理想模型,应当以内源为主、外源为辅。短期内,银行进行内源性资本补充的难度较大,但从长期看更具现实性、可操作性和可持续性;在适度进行外源性补充“治标”的同时,必须不断夯实金融业高质量发展基础、不断推进内源性补充“治本”能力的提升。同时,商业银行实现内源性资本补充的关键在于保持利润稳定增长,这也是当前银行必须重视和练好的内功。

具体来看,可加强资产配置管理,包括在经济周期、市场供需等背景下对资产规模、结构、久期和杠杆倍数等进行管理。一方面资产配置管理将直接影响收益水平,另一方面将关系到资产质量变化。只有保持合理的净息差水平,才能保持合理的收入和利润。

加强会计财务管理、实现利润增长和合理分配是重要手段。高度关注减值损失准备的计提问题。一方面,要按不良资产余额和权重提足准备金、不留缺口;另一方面,通过提高资产质量,有效减少过多计提准备金额、挤压利润空间。合理安排股金现金分红。对于年度质量指标和效益指标表现较差的机构,可依法依规不进行现金分红,以提高资本充足水平、增强内生发展动力。

近期,十余家银行响应新“国九条”要求透露了中期分红意向。业内人士认为,上市银行增加分红频次,有助于稳定股价。不过,分红次数并不是最重要的,重要的是基于经营业绩,稳步提高分红比例。

在业内人士看来,提高分红比例应基于良好经营业绩,要平衡好股东、员工、投资者、存款人等利益相关者的关切,要充分考虑、妥善处理好短期分红与长远发展的关系。2024年,面对净息差缩窄、盈利下滑等压力,上市银行首先应开源节流,努力保持利润增长基本稳定。同时,应通过利润留存等方式适当补充资本,提升风险抵补能力。

上海国家金融发展实验室主任曾刚告诉记者,对于多数上市银行而言,适度增加分红,维持一定分红比例存在必要性。“上市银行的经营能力相对来说不错,适度分红不会对它们的经营情况和资本补充造成大的影响。从长期来看,分红有助于上市银行维持良好的社会形象、促进市值提升,对于后续融资等具有积极作用。”