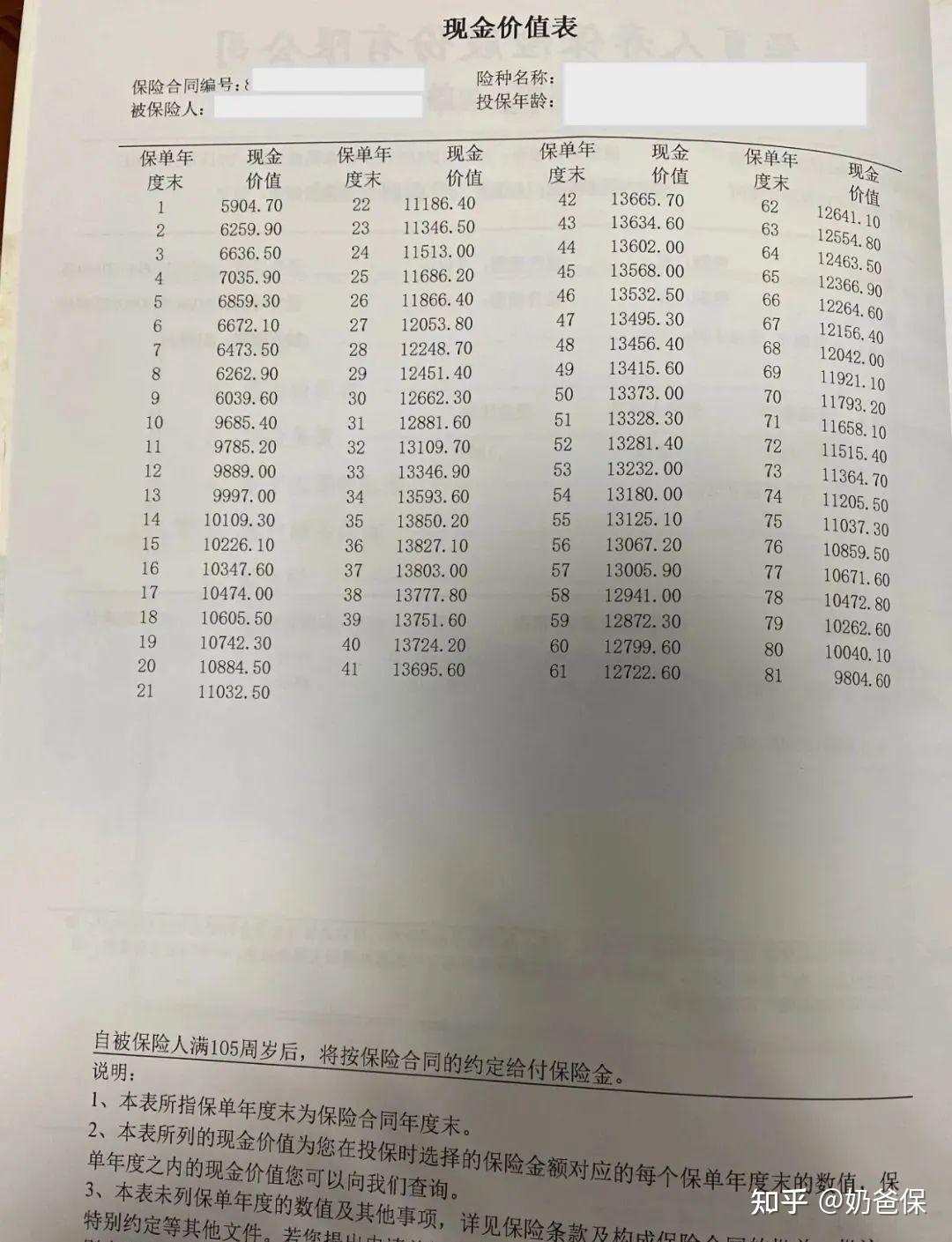

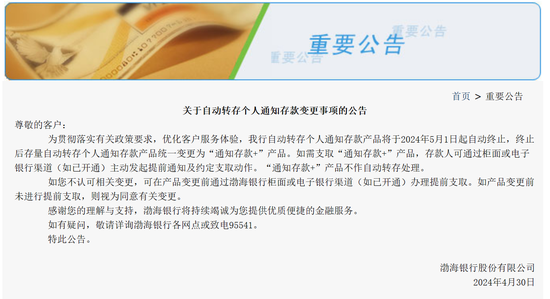

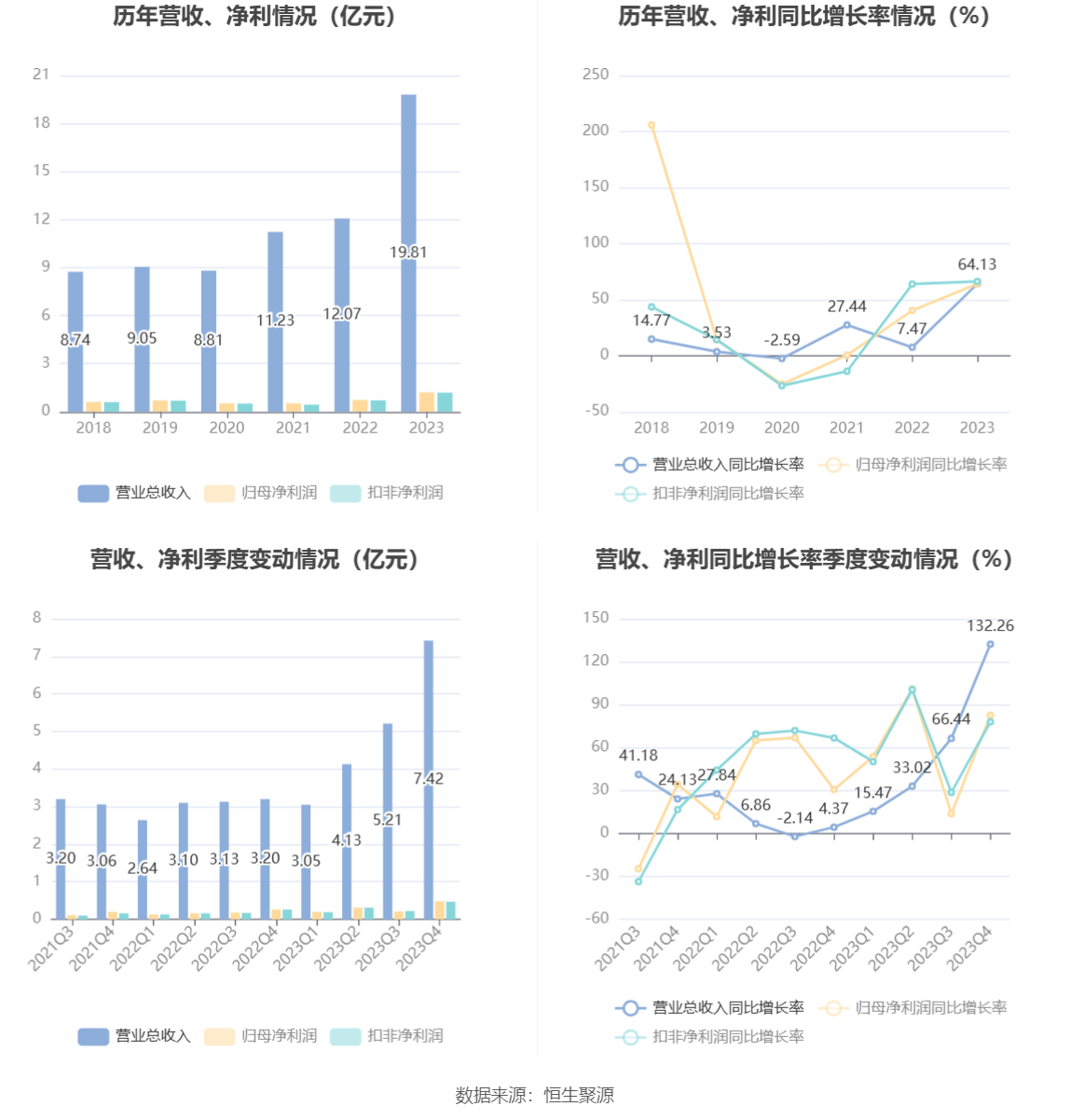

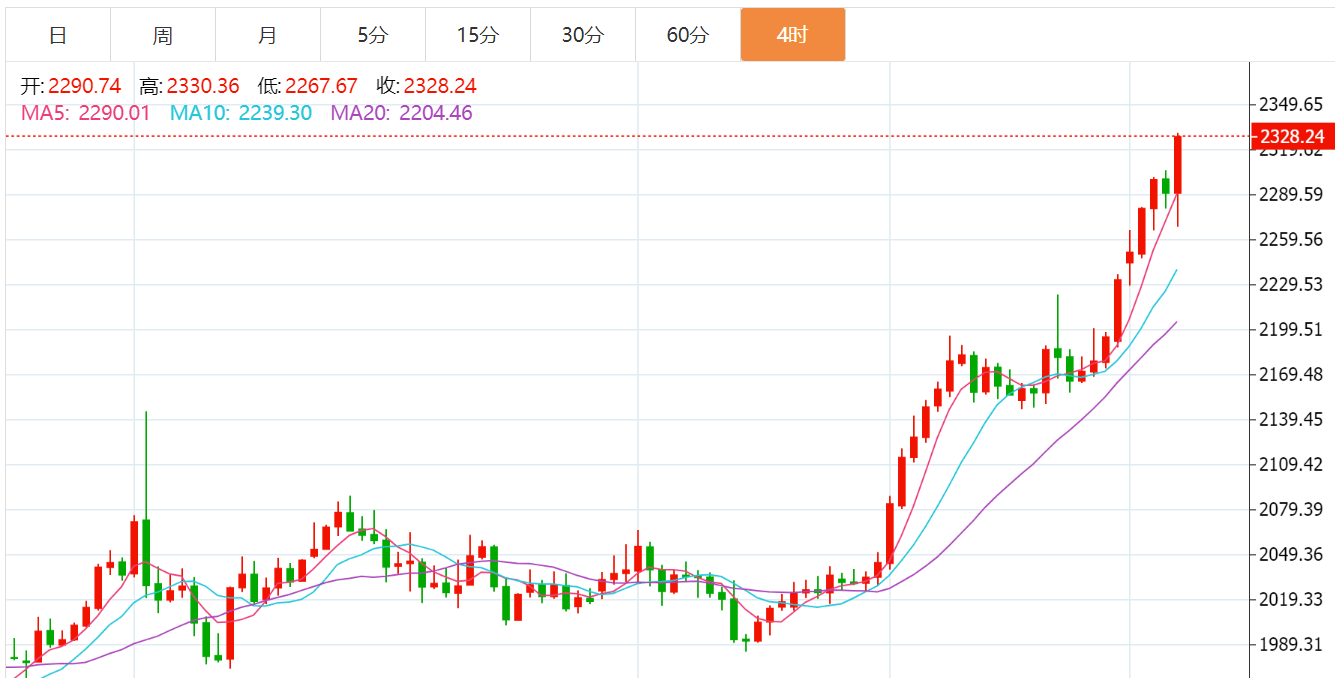

今年以来,在“以旧换新”政策的推动下,金融机构正积极推出相关金融产品和服务。其中,创新消费贷产品、信用卡分期优惠成为了多家银行发力的重点。《证券日报》记者了解到,部分银行推出的“以旧换新”消费贷利率低至3%左右,有产品贷款额度最高可达百万元。

图片来源于网络,如有侵权,请联系删除

受访的业内人士表示,银行推出各种“以旧换新”贷款产品和优惠措施,一方面是在响应“以旧换新”相关政策,另一方面也为银行发展消费金融业务开拓市场。

图片来源于网络,如有侵权,请联系删除

金融支持“以旧换新”

图片来源于网络,如有侵权,请联系删除

今年3月份,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,对于推动大规模设备更新和消费品以旧换新作出了全面部署。随后,中国人民银行、金融监督管理总局等四部门联合召开大规模设备更新和消费品以旧换新金融工作推进会,明确“要全力做好金融支持大规模设备更新和消费品以旧换新工作”。

在“以旧换新”政策机遇下,针对汽车、家电、家装等消费品以旧换新,多家银行推出了形式多样的消费贷款产品。“以旧换新”消费贷是指银行向服务辖区内符合条件的自然人发放的用于汽车以旧换新、家电产品以旧换新及家装消费品换新等个人消费贷款。“以旧换新”消费贷的优势是贷款额度高,贷款期限长,手续简便快捷,还款方式灵活多样,办贷效率高。

例如,农业银行河北省分行发布的“以旧换新”消费贷产品额度最高达100万元,年利率低至3.3%。

此外,银行的信用卡分期业务也推出一系列“以旧换新”支持政策。多家银行创新推出“以旧换新分期付”产品,来支持汽车、家电、家具等大宗消费品“以旧换新”。以工商银行广东分行的“以旧换新分期付”为例,其为客户提供多重优惠措施。其中五年分期利率折算年化利率为3.44%,以10万元分期为例,月均分期利息仅150元,该行还进一步向家装家电等消费分期定向低息让利。此外,在额度方面,购车用途最高可贷150万元,支持购车分期最高比例100%。

工商银行广东分行表示,今年将配套超5000万元促销资源,联合主流电商平台、线下大型家电家具卖场开展“以旧换新”专场消费促销活动,并提供多重增值服务,如为“以旧换新”车主免费提供ETC电子标签、免费办理车主专属信用卡等。

拓展消费金融业务

中国邮政储蓄银行研究员娄飞鹏对《证券日报》记者表示,“以旧换新”政策是稳定和扩大内需,推动经济持续恢复增长的重大举措,市场空间潜力巨大。银行积极支持“以旧换新”不仅是充分发挥服务功能,服务经济社会发展的表现,也有助于其更好拓展市场,丰富盈利来源。

中央财经大学证券期货研究所研究员杨海平对《证券日报》记者表示,国家推动大规模设备更新和消费品以旧换新行动,是因势利导、拉动内需、稳定经济增长的重大措施。消费信贷是商业银行信贷资源配置的重要领域。面对如此巨大的市场机遇,商业银行必然会积极布局。

“银行在支持‘以旧换新’过程中,重点需要围绕个人客户需求,提供相应的消费信贷支持。同时,银行也需要做好政策宣传,让更多的群体了解‘以旧换新’政策,支持‘以旧换新’生产和流通企业。”娄飞鹏表示。

杨海平认为,商业银行要搭建并持续优化消费金融生态。一是要链接各类金融机构,丰富金融产品货架。在提供基本的消费信贷产品的同时,提供保险等其他金融服务。二是通过智能化、数字化、绿色化相融合的金融服务模式,为消费品以旧换新行动提供高效的、综合化解决方案。

此外,银行还需关注“以旧换新”消费贷产品落地过程中可能遇到的问题。在娄飞鹏看来,从风险防范的角度看,银行需要根据“以旧换新”实际情况,支持真正有需求的客户,确保贷款用途真实,防止过度授信等,以防范风险的发生。