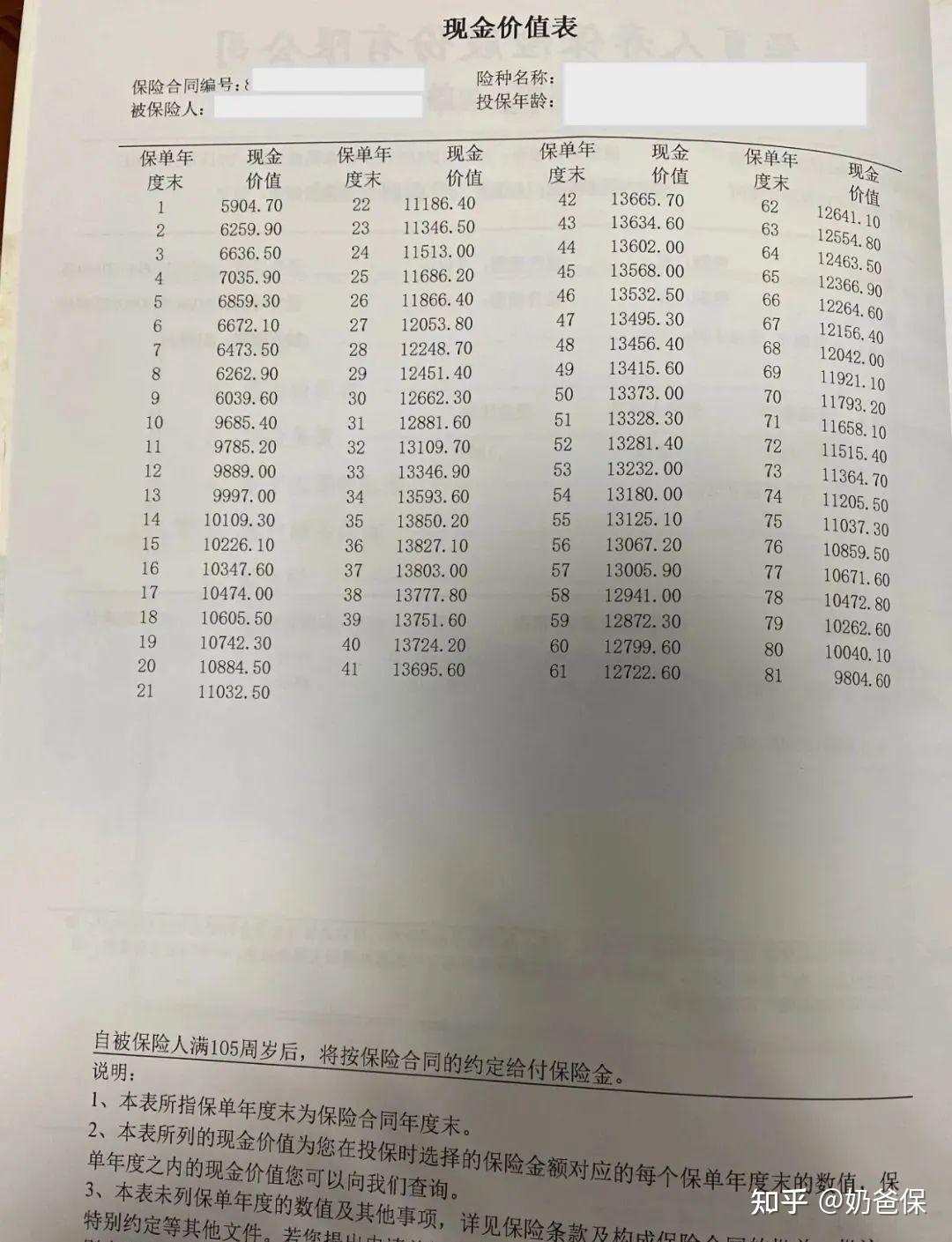

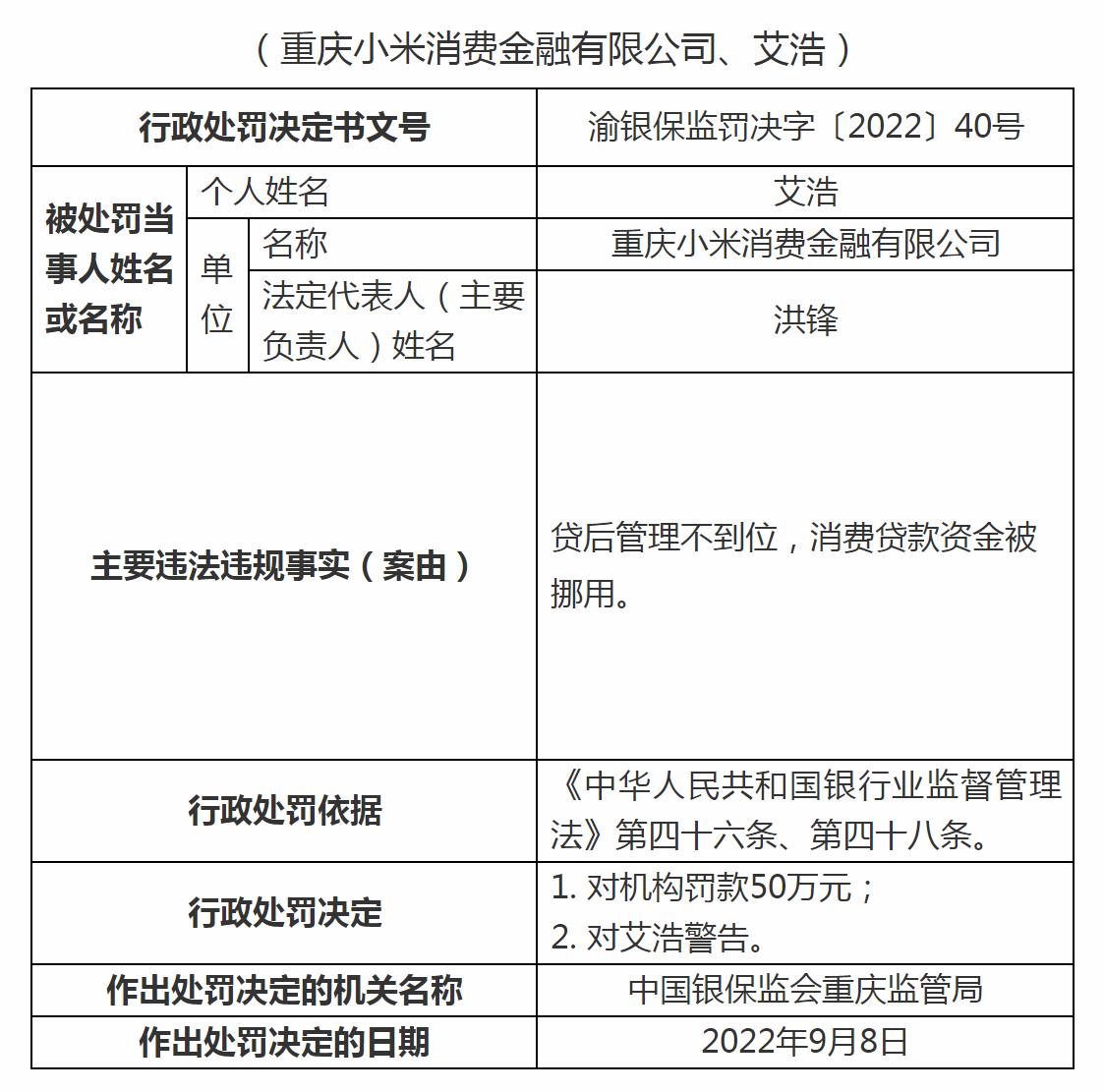

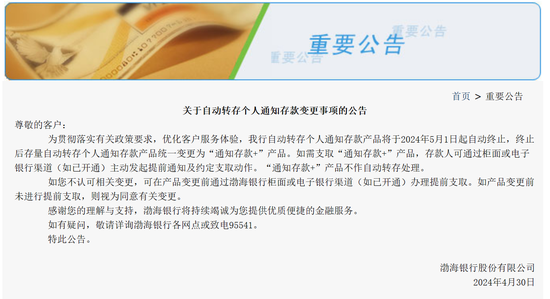

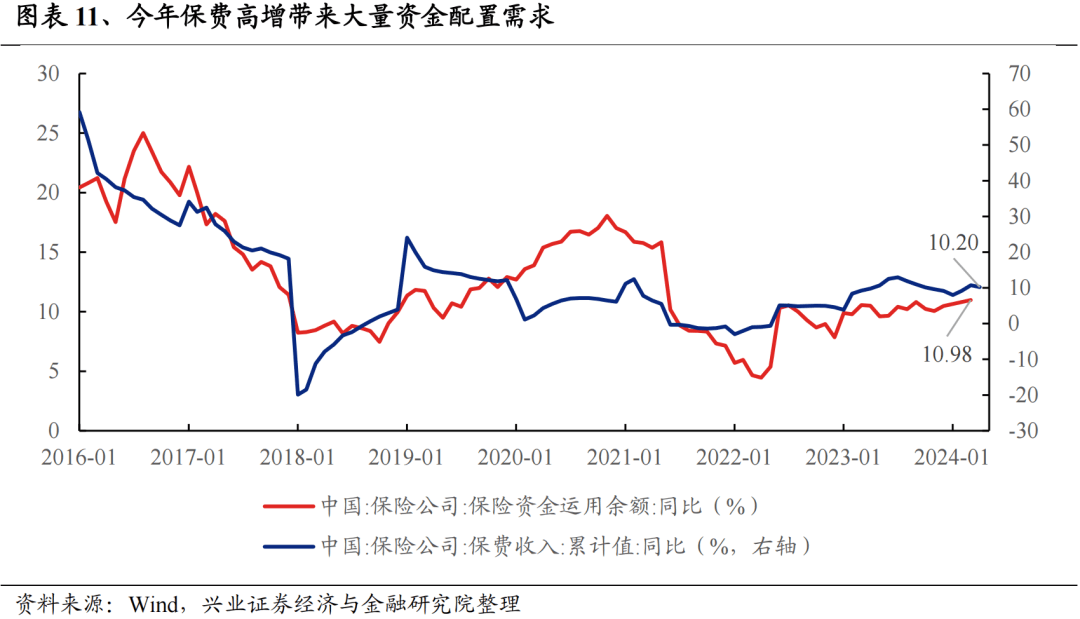

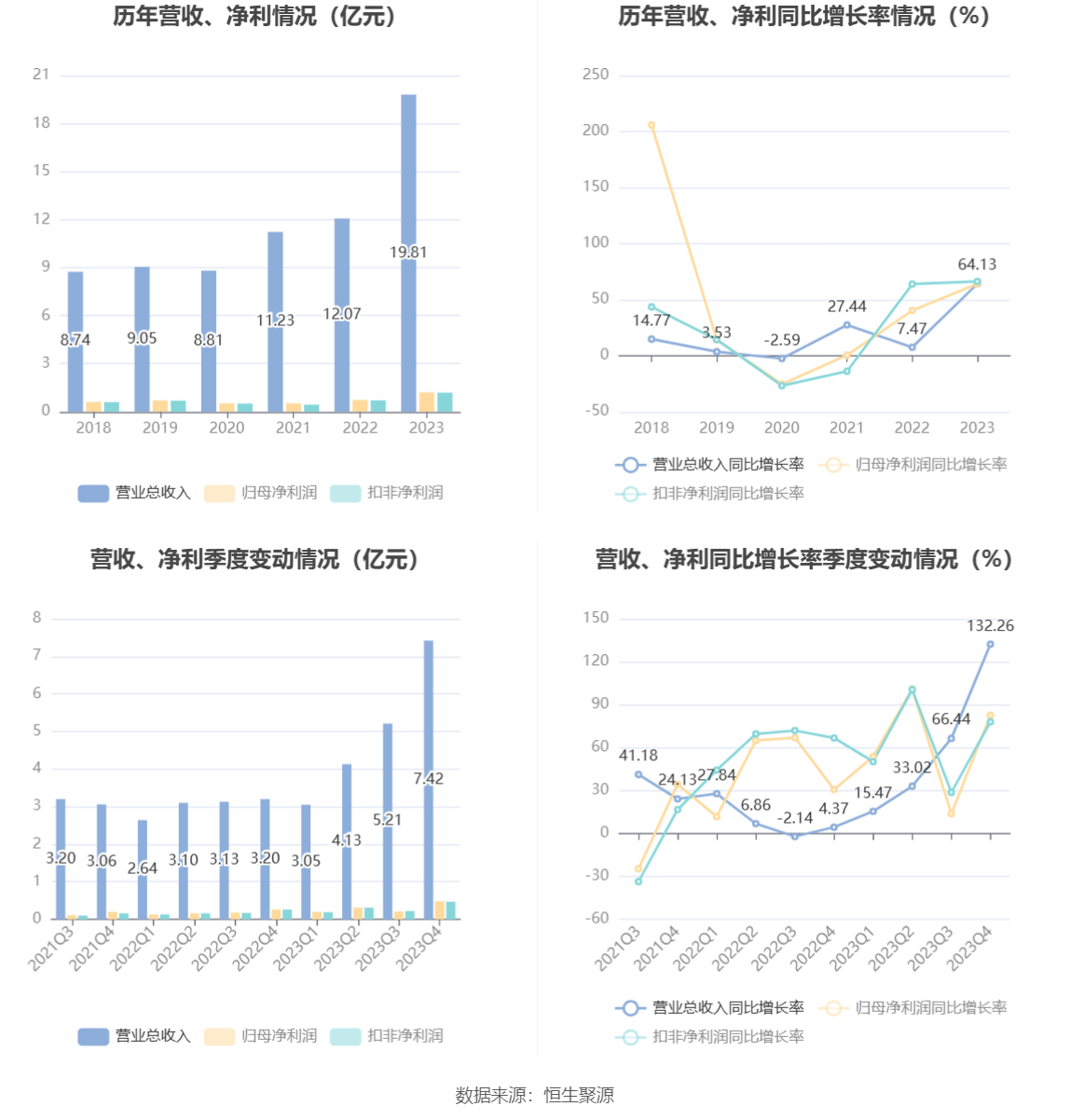

低利率环境下,存款加速“搬家”至银行理财。尽管银行理财产品收益持续承压,但今年以来银行理财市场规模仍快速攀升。低利率环境下,银行理财公司如何应对资产荒局面?面对低风险偏好的客户群,银行理财公司如何做好多元化投资平衡?

图片来源于网络,如有侵权,请联系删除

银行理财面临新挑战

图片来源于网络,如有侵权,请联系删除

风险偏好下降、收益率下跌、资产荒……低利率环境下,尽管规模快速上涨,但银行理财行业发展仍面临诸多新的挑战。

图片来源于网络,如有侵权,请联系删除

理财公司起源于商业银行,销售渠道多以银行代销为主,相当部分投资者由存款客户转化而来,风险偏好相对较低。这给理财公司的多元化投资带来挑战,如何平衡稳健性与收益性?

2022年末债券市场调整导致的赎回潮之后,理财公司的客户风险偏好进一步降低,偏好为一级(保守型)和二级(稳健型)的个人投资者占比由2020年的40%左右上升至2023年的超过50%。

交银理财总裁陈春晖指出,理财业务的客户需求变化,是在2022年四季度债市大幅波动引发理财市场大幅波动调整之后。客户在购买理财产品行为上出现了整体风险偏好的下移,他们更加偏好中低风险的理财产品,更加关注投资本金的安全保障,偏好低波动的产品,更加看重产品收益的确定性。

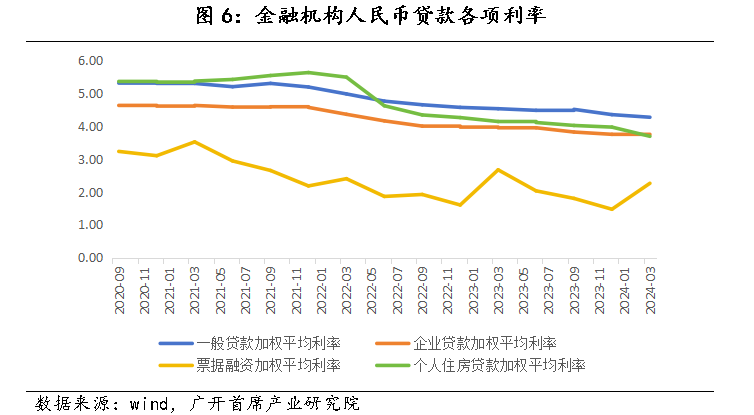

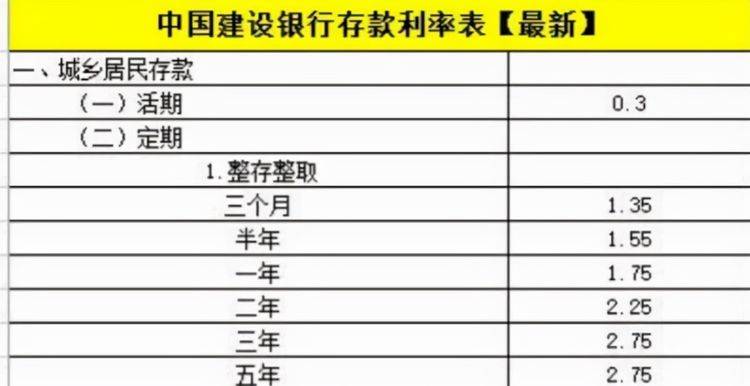

一组数据对比很明显:2020年,全市场新发行理财产品加权收益率为3.93%;2023年,理财产品各月度平均收益率已经降至2.94%。此外,普益标准数据显示,面对存款利率接连下调、10年期及30年期两类长期国债收益率下行,今年以来,现金管理类理财产品区间收益跌幅更为明显。

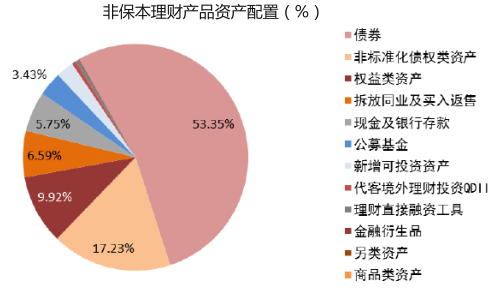

中银理财总裁宋福宁指出,理财资金配置债券类、现金及存款类资产占比合计超过80%,低利率环境下这些资产的收益率大幅下降,能够实现较高收益预期的合意资产明显减少,增配资产的收益率下行带动产品收益率有所降低,理财产品取得持续较高收益面临挑战。

此外,国内低利率、海外高利率环境下,理财公司可通过QDII基金和资产管理计划、互认基金、互联互通等方式,将资产配置更多拓展至海外债券、股票、商品及存款类资产,但配置规模大幅提升仍有一定难度。

宋福宁表示,尽管理财公司已建立较为完善的投研体系,但考虑到境外资产类别繁多、市场波动更加剧烈,对理财公司的跨境投研能力提出了更高要求。另外,通过QDII、互认基金等方式跨境投资还受到投资额度的影响。截至今年5月末,国家外汇管理局审批QDII投资额度已提升至1677.89亿美元,涵盖银行、证券、保险、信托等机构,但考虑到资产配置需求较高,理财公司实际可用额度仍相对有限。

构建差异化竞争优势

低利差时期的到来,对各类金融机构都是重大考验。面对国内低利率环境,理财公司正从资产端、产品端、渠道合作端多措并举,着力构建差异化竞争优势。

在利率水平处于历史低位的背景下,提升交易能力成为增厚收益、平抑波动的重要途径。宋福宁认为,在资产端,要深入挖潜多元化资产配置能力,通过交易增厚投资回报。一方面,理财公司应加强资产定价及趋势预判能力,挖掘交易价值、捕捉交易机会,确保投研成果有效转化为交易收益。另一方面,拓展多元化投资方向,在夯实债券、非标资产投研优势的同时,广泛拓展权益资产、大宗商品、另类资产等多资产多策略投资方向。

陈春晖则表示,2022年四季度市场变化之后,交银理财确定了理财产品低波动性、高确定性、强稳健性的定位,开始了产品供给侧改革,提出了“721”产品体系建设,即70%的产品低波动,为广大低风险客户提供产品;20%的产品中低波动,聚焦绝对收益,为中低风险客户提供;10%的产品聚焦创新驱动,服务ESG、绿色金融、科技金融、养老金融等领域的特色优势产品创设。

招行行长王良认为,低利率、低利差环境下,传统存贷款业务挑战巨大,而财富管理需求旺盛,给资产管理带来巨大机遇。当前,居民和企业对财富保值增值的需求巨大,2023年我国资管产品总规模超过142万亿元,比上年增长近7%,预计2030年有望达到300万亿元。“我国市场不缺资金而是缺资本,如何把资金转变为资本,特别是培育长期资本、耐心资本,对财富资管机构而言,也蕴含着大量的机会。”