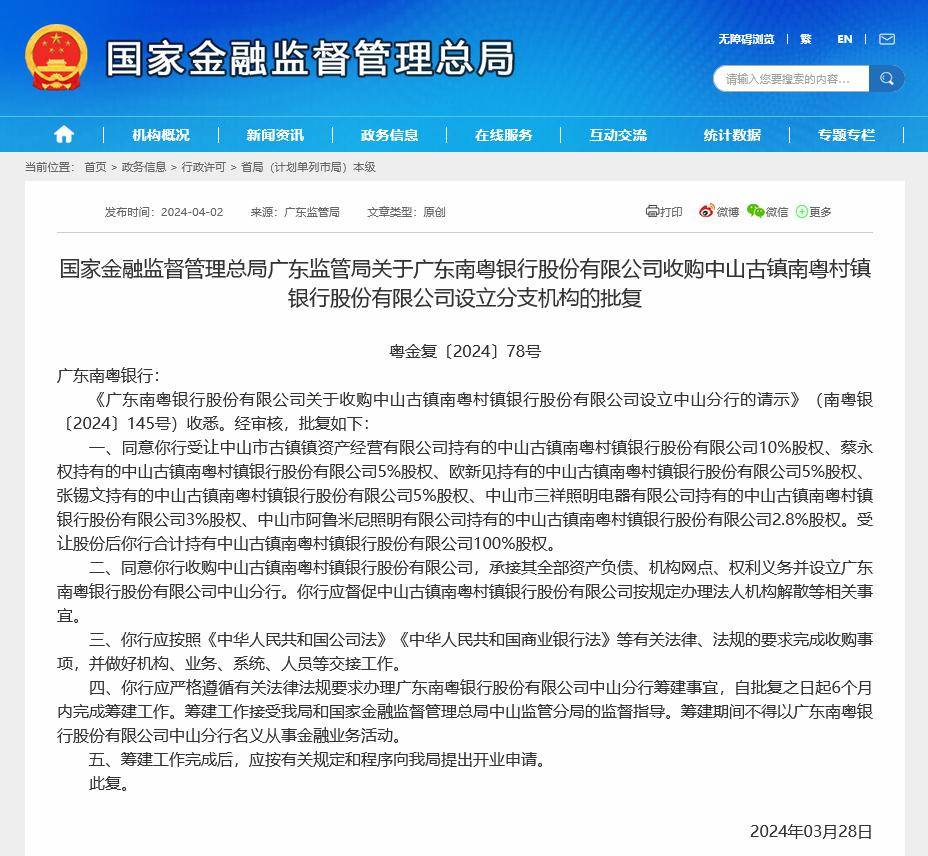

“很多从0到1的颠覆性技术创新,前期都需要大量资金投入,需要依靠直接融资、间接融资支持。而在形成1的突破后,产业化落地就可以加速形成,会有更多资金关注,进行投资。”中国工程院院士、湖南工商大学校长陈晓红告诉记者,实现中国科技的自立自强,加快形成新质生产力,金融活水的浇灌很重要。

图片来源于网络,如有侵权,请联系删除

受制于“轻资产、缺担保、强波动、难评价”等融资特性,科创企业尤其是初创期科创企业,常难获得银行信贷支持。在科技发展阔步向前的背景下,如何找准科技与金融的结合点,按下金融服务体系“升级键”?记者日前走访多家科技企业了解到,一些银行正从创新金融产品体系、投贷联动发展科技金融、扩大“金融朋友圈”、帮助企业在资本市场牵线搭桥等方面入手,在科技研发、成果转化、效益产出等阶段,为科技企业提供全周期、全链条、全方位的金融支持,实现科技金融蝶变。

图片来源于网络,如有侵权,请联系删除

聚焦“人力资产”

“学成后,抱着一腔热血,要为祖国的生物医疗事业添砖加瓦,所以选择回国创业。刚开始的时候,由于研发成本高,资金需求大,公司一度陷入困境,自己的积蓄差不多要花完了。”华医健康创始人、首席科学家杨光华告诉记者。

杨光华创立的华医健康是一家聚焦肿瘤治疗技术的医疗企业,建立了以“纳米枪”实体肿瘤治疗技术为核心,集肿瘤治疗、康复、预防、精准体检于一体的防治体系。“在最困难的时候,凭借一张人才证书和一份商业计划书,银行提供了信用贷款,解决了我们的燃眉之急。”杨光华说。

高风险、高成长的发展模式,轻资产、缺抵押、缺担保、难评价等融资特点,都意味着科技企业尤其是初创期科技企业需要更为专业化、多元化的金融支持。然而,多位银行人士表示,一直以来该类型企业都是服务的难点。

某股份行公司部人士向记者直言,对于初创期科创企业,资金难题主要体现在,直接融资渠道不畅,有效融资来源受阻。此外,这类企业很难提供足够的抵押物,与银行传统信贷理念不符,信贷供给动力不足。初创期企业更需要中长期资金,而银行偏好投放短期融资,这也是一个矛盾点。

记者调研了解到,部分银行正聚焦“人力资本”这一核心资产,推出“人才贷”“研发贷”“成果贷”等创新型金融产品。此外,浙商银行等力推“人才银行”概念,考量人才科研实力、专利水平、项目商业化前景等,以这些为依据核定贷款额度,帮助科创企业获得最困难的第一笔融资。

突破传统信贷范畴

“从初创,到中试,再到产业化,不同阶段的科技创新需要匹配不同类型资金,前期的资金投入十分重要。例如,我们在做的人工智能研究,需要大算力支撑,前期资金投入非常大,基本上靠政府资金、风险投资(VC)等。银行往往会在项目比较成熟的时候才会投入资金。”陈晓红告诉记者。

中国人民银行行长潘功胜日前表示,科技型企业一般会经历种子期、初创期、成长期、成熟期不同阶段,企业成长周期各阶段金融需求有不同特点。

“在科技型企业成长早期,更多需要风险投资、创新创业投资基金的介入,目前这还是一个薄弱环节。金融机构对科技型企业风险评估能力需进一步提升,下一步需要着力补齐短板,构建覆盖科技型企业全生命周期的金融服务体系。”潘功胜说。

记者调研了解到,不局限于开展传统信贷业务,一些银行正在积极外拓创投机构“朋友圈”,通过投贷联动帮助企业在初创阶段获得银行低成本信贷资金。

以工商银行苏州分行为例,该行推动工银投资与苏州创新投资集团合作成立了总规模200亿元的苏创工融产业集群基金,该基金是目前苏州市规模最大的银行系参与主动管理的私募股权投资基金。除了与金融资本的合作,该行积极与产业资本进行合作,发布科创企业“供应链孵化贷”,与苏州的行业龙头企业建立投贷联动合作。

润芯微科技(江苏)有限公司董事长兼CEO刘青表示:“2022年,在公司成立两年的时候,工行就为我们提供了融资支持,解决了短期经营周转所需资金。”工银投资还有意参与润芯微科技下一轮股权融资。“如果工行参与我们下一轮股权融资,将助力公司中长期发展,对我们帮助很大。”刘青说。

全链条呵护科创产业发展

以客户为中心,基于银行,链接起担保、券商、保险、创投、基金、律师事务所等的“N”,为科创企业提供跨越金融牌照的综合金融生态服务,满足企业全方位金融需求,是一些银行全链条呵护科创产业发展的重要路径。

“现在很多银行会帮助企业根据自身需求,在资本市场牵线搭桥。如果企业客户需要投资机构支持,银行会联合证券、基金等金融机构共同发力,助力企业在创业过程中完成多轮融资。”某股份行人士告诉记者。

此外,有些银行则在探索“多方共担”模式,为轻资产科创企业提供高效便捷的信用贷款融资服务,通过引入政府补偿基金、担保公司、保险公司等合作机构构建“多方风险共担模式”,破解科创企业尤其是初创期科创企业融资难题。

事实上,围绕不同发展阶段科创企业的差异化融资需求,银行正积极打造科创金融“五专”服务机制,即专营机构、专业服务、专属产品和模式、专门风控、专项保障,构建调查、审查、贷后一体化业务运营绿色通道,致力提供全生命周期、多元化接力式科创金融服务。

例如,工商银行山东省分行通过认股贷、投贷联动,提供“股权+债权”的双重保障;通过专利贷、人才贷,盘活企业智力资产;通过专精特新设备购置绿色贷、科创研发贷,助力企业转型升级、创新发展,切实提升供需适配度。

也有银行通过“一链一策”抢抓新质生产力发展机遇,积极推广产业链金融服务,支持先进制造业重点集群“建圈强链”。例如,农业银行聚焦央企产业链“链长”,牵头对接央企供应链融资平台,充分利用“农银智链”等供应链服务平台,以全产业链金融服务推动央企提升基础固链、技术补链、融合强链、优化塑链能力。