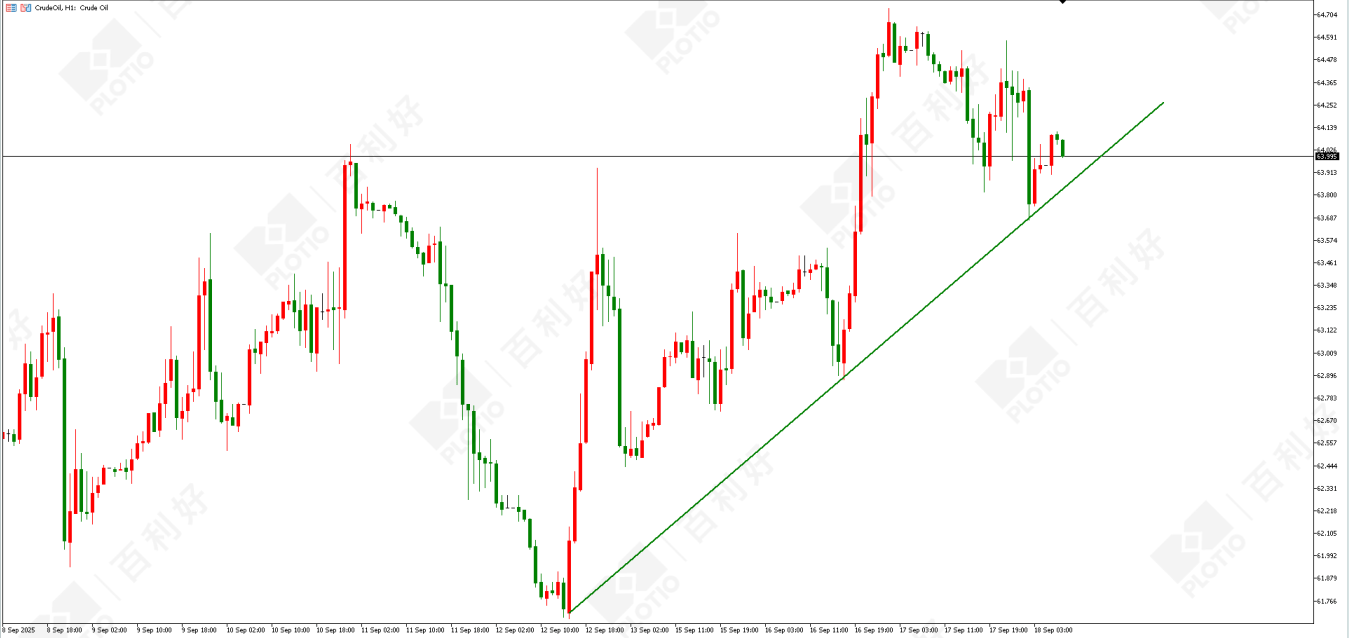

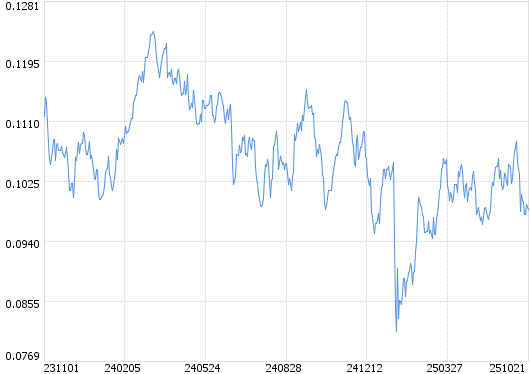

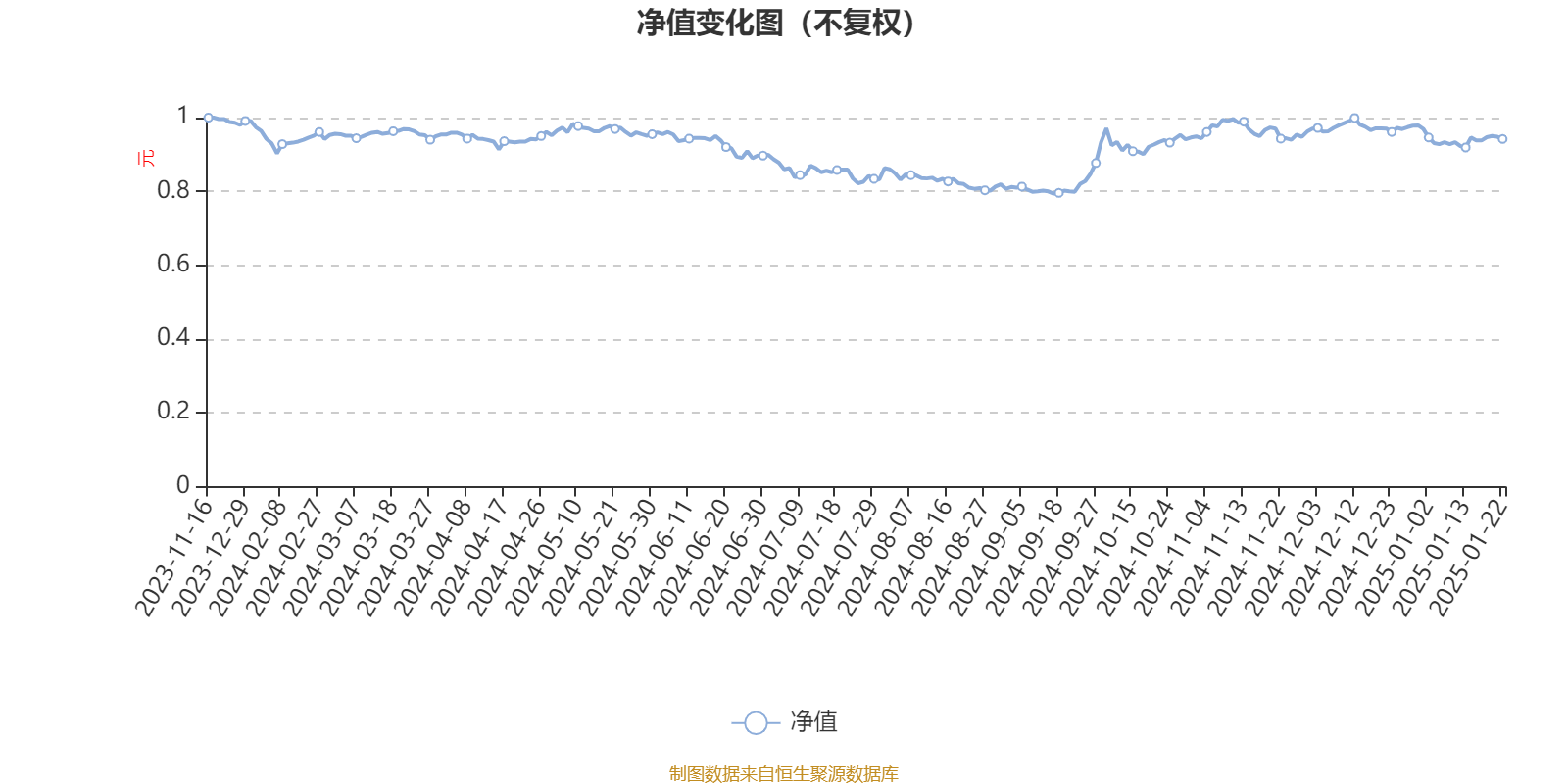

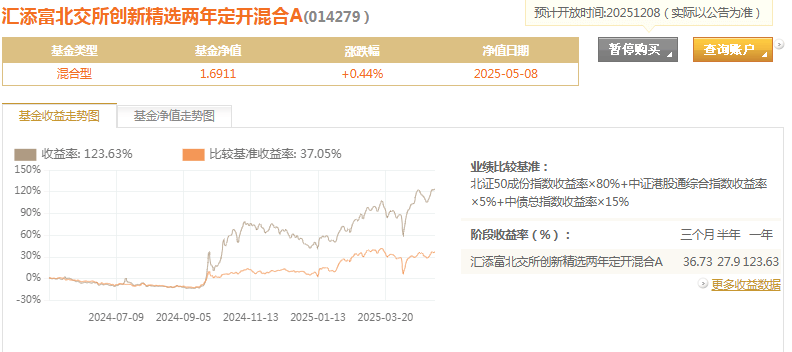

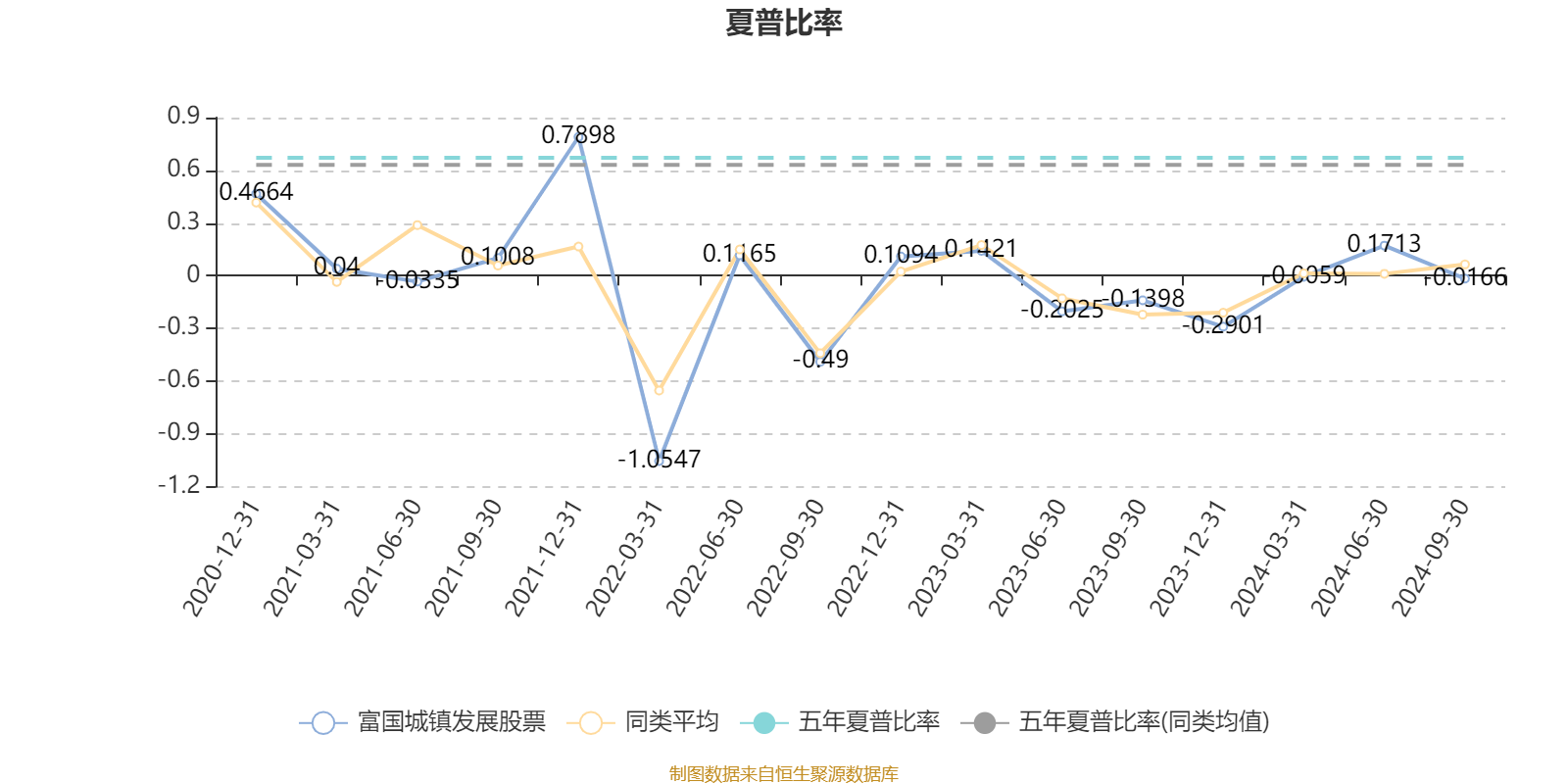

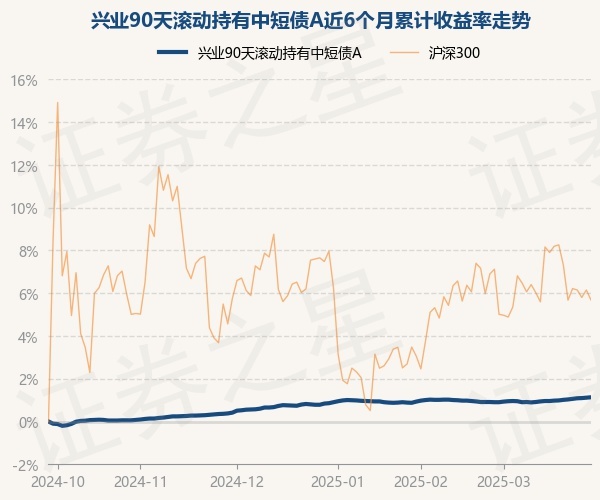

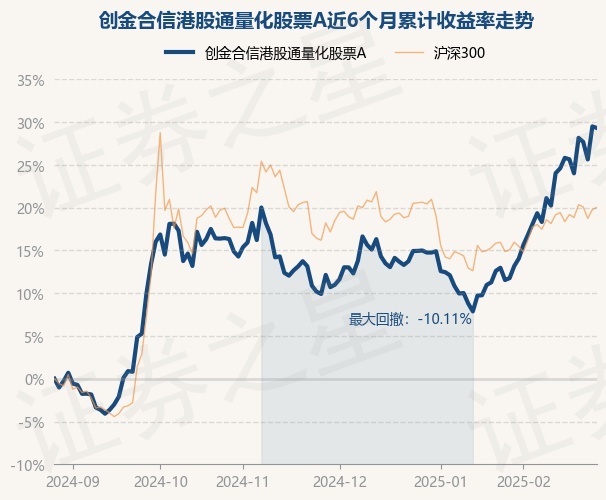

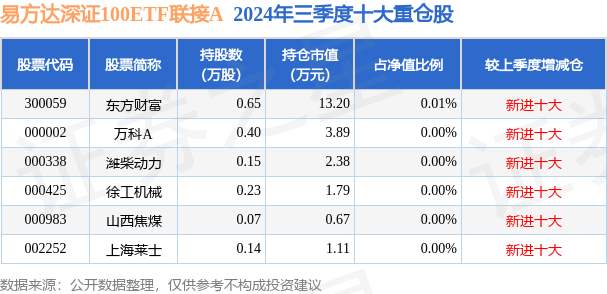

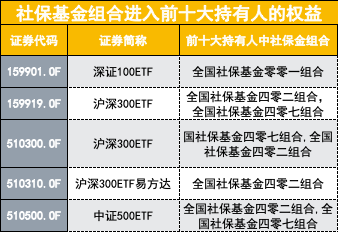

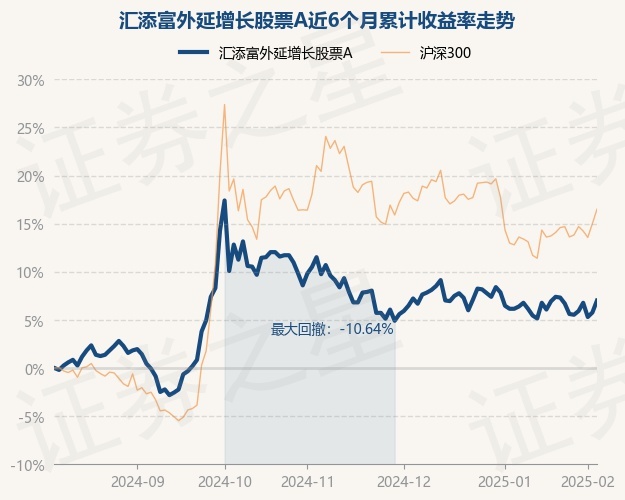

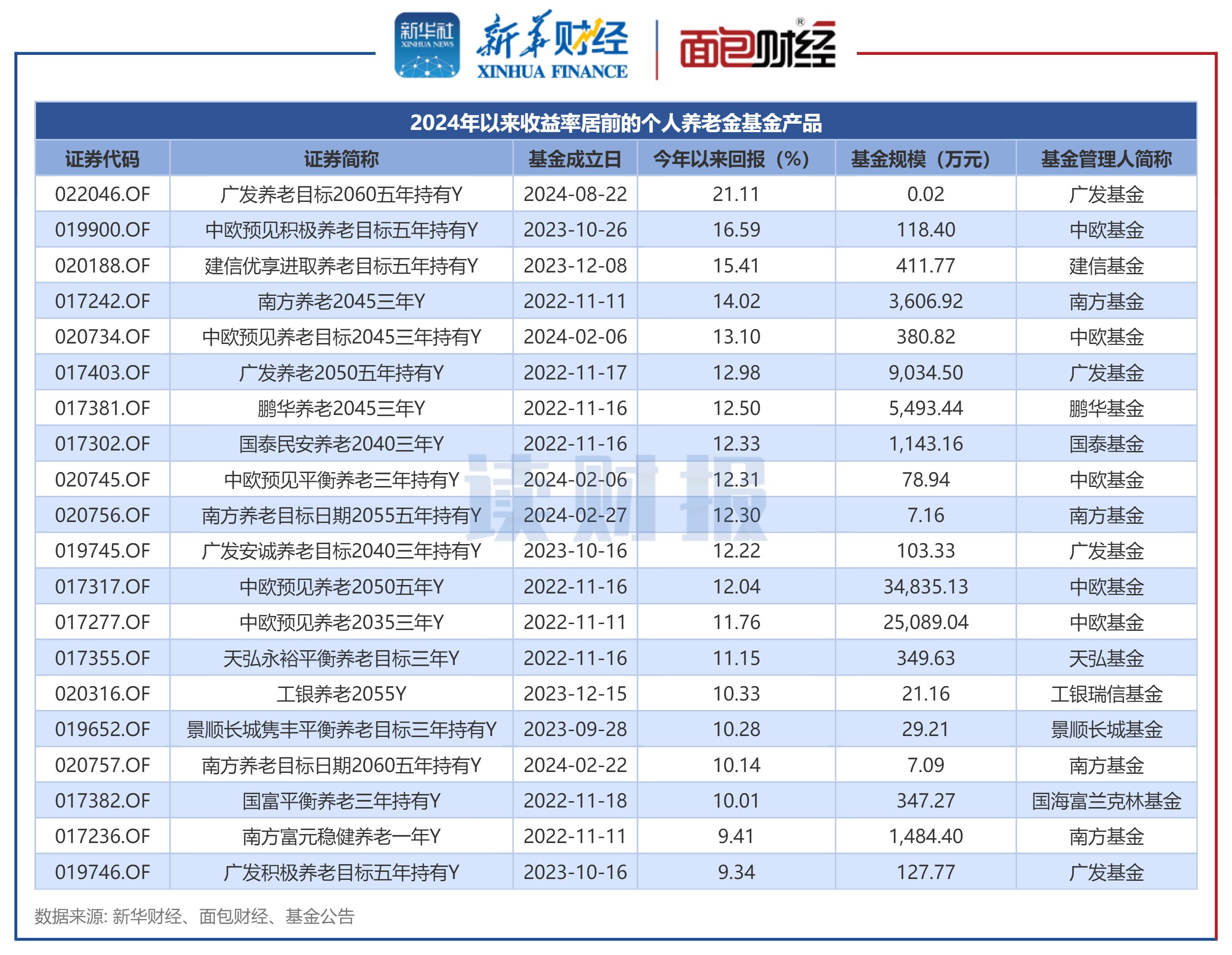

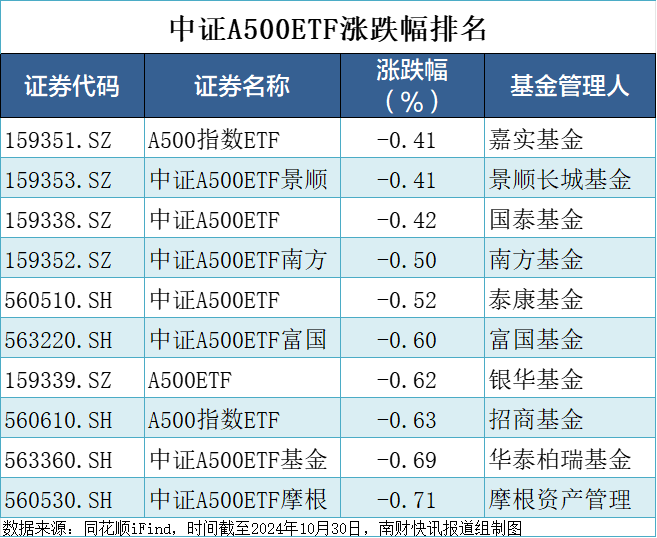

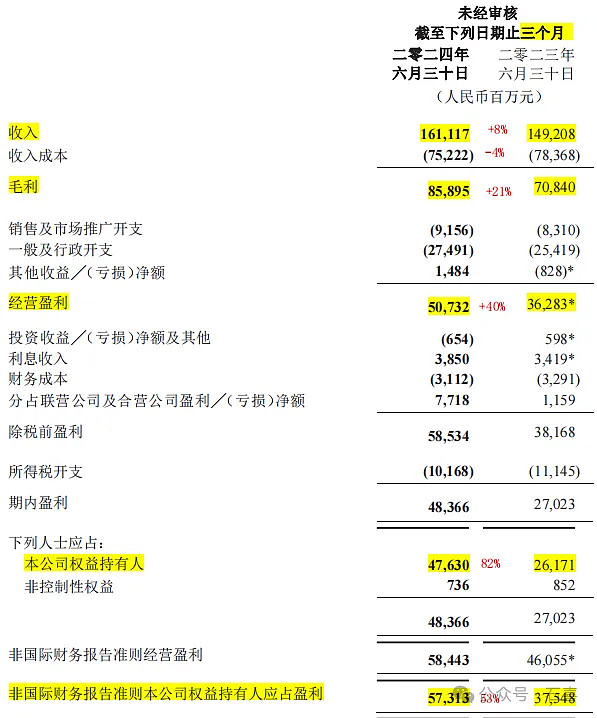

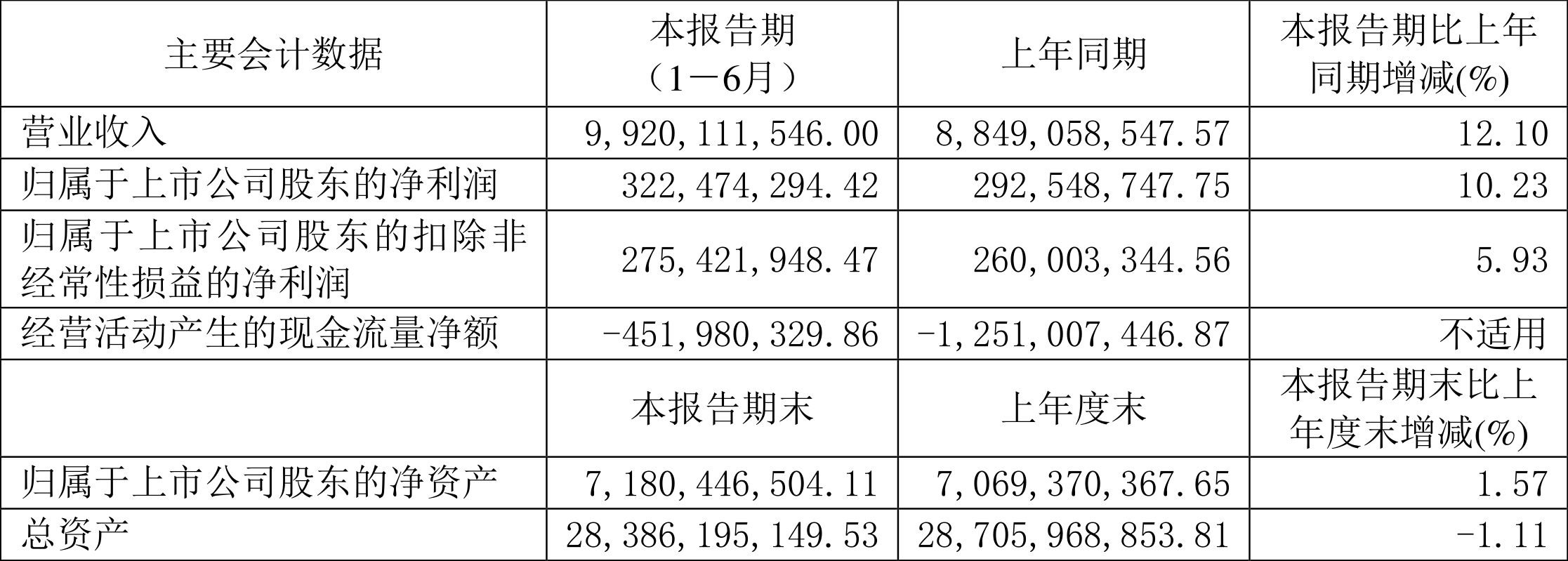

证券之星消息,日前华夏稳茂增益一年持有混合A基金公布四季报,2024年四季度最新规模0.33亿元,季度净值涨幅为1.27%。

图片来源于网络,如有侵权,请联系删除

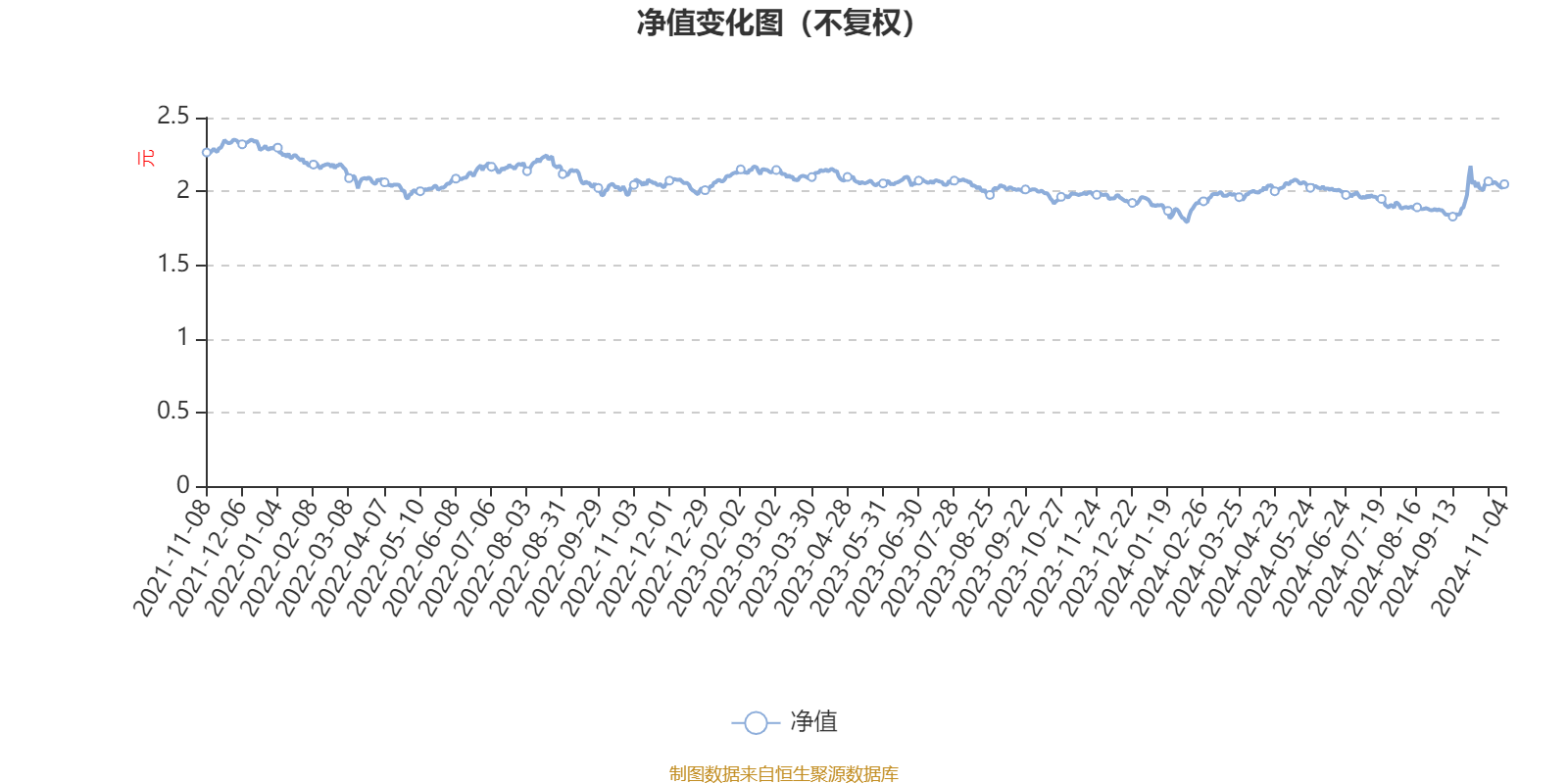

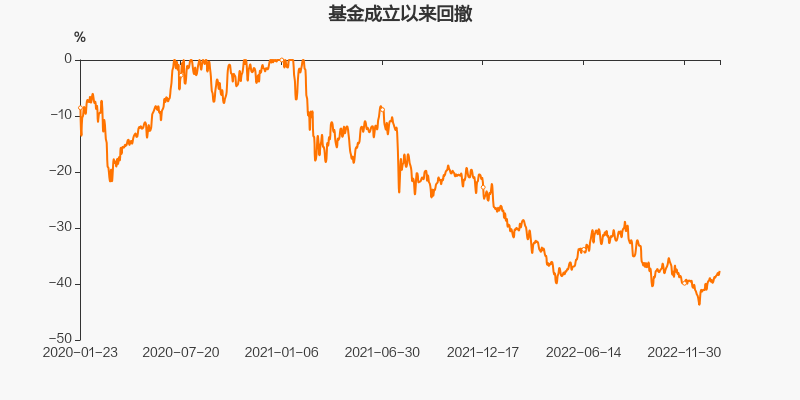

从业绩表现来看,华夏稳茂增益一年持有混合A基金过去一年净值涨幅为4.5%,在同类基金中排名1028/1317,同类基金过去一年净值涨幅中位数为6.75%。而基金过去一年的最大回撤为-1.87%,成立以来的最大回撤为-1.87%。

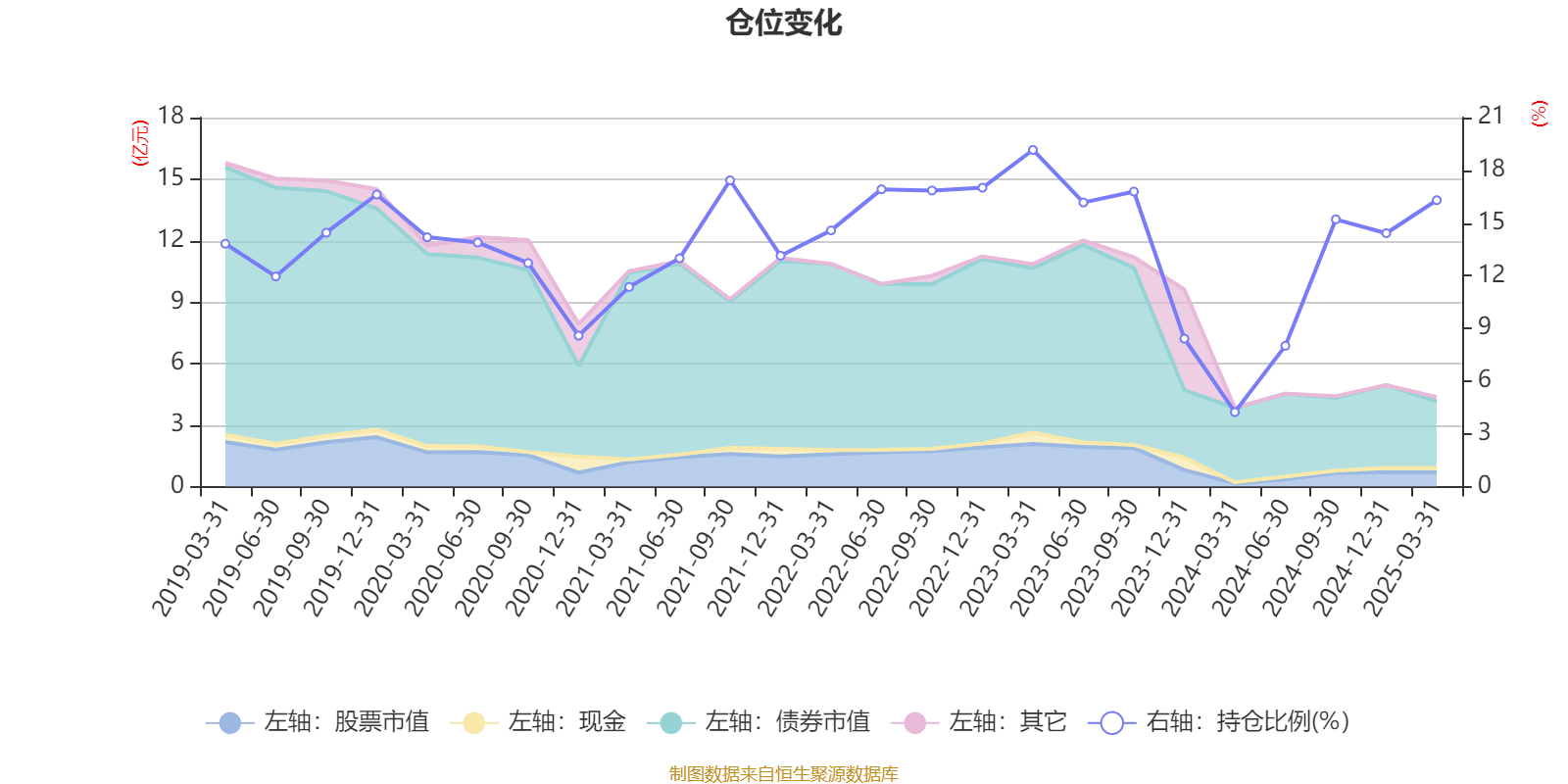

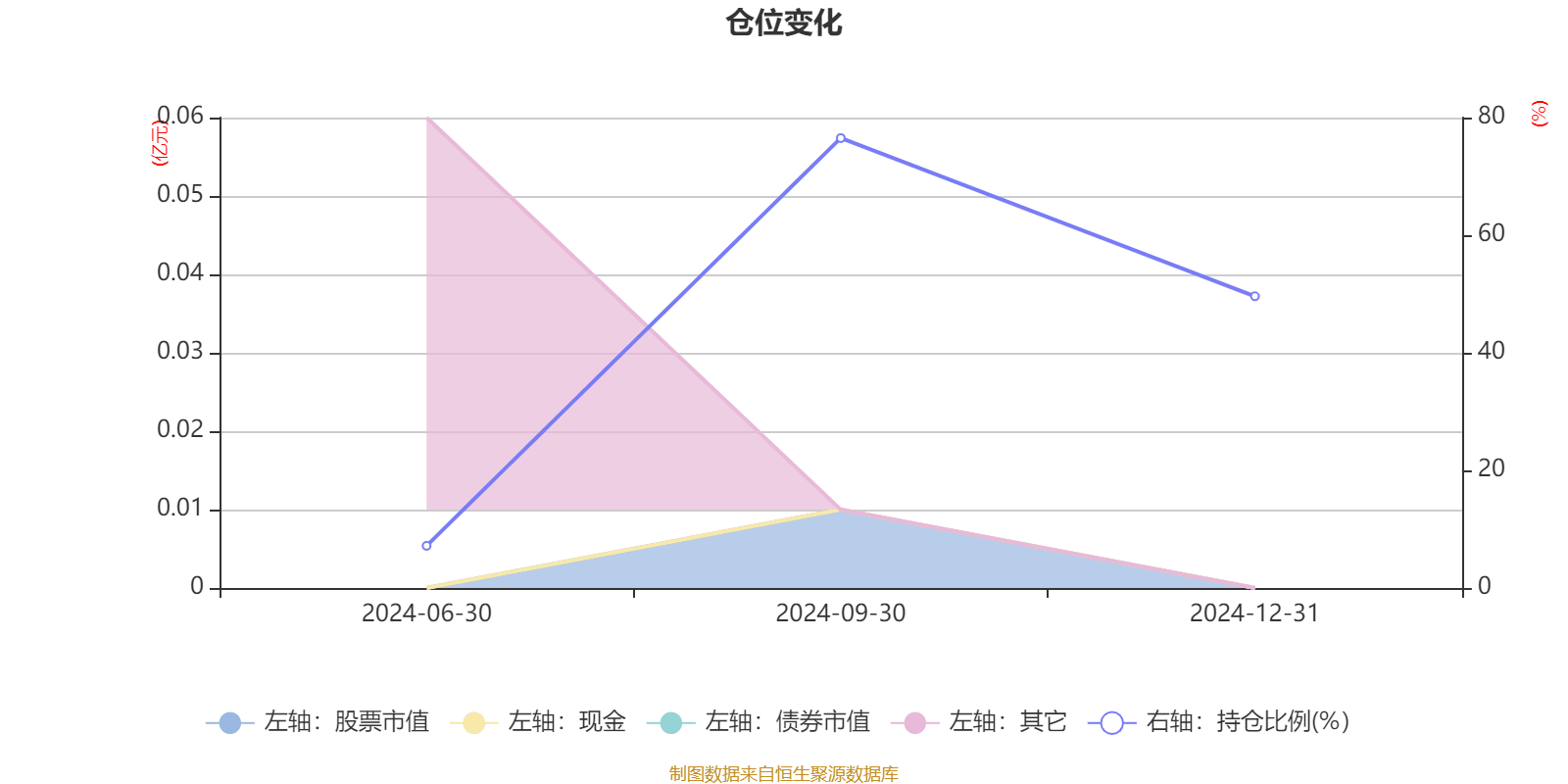

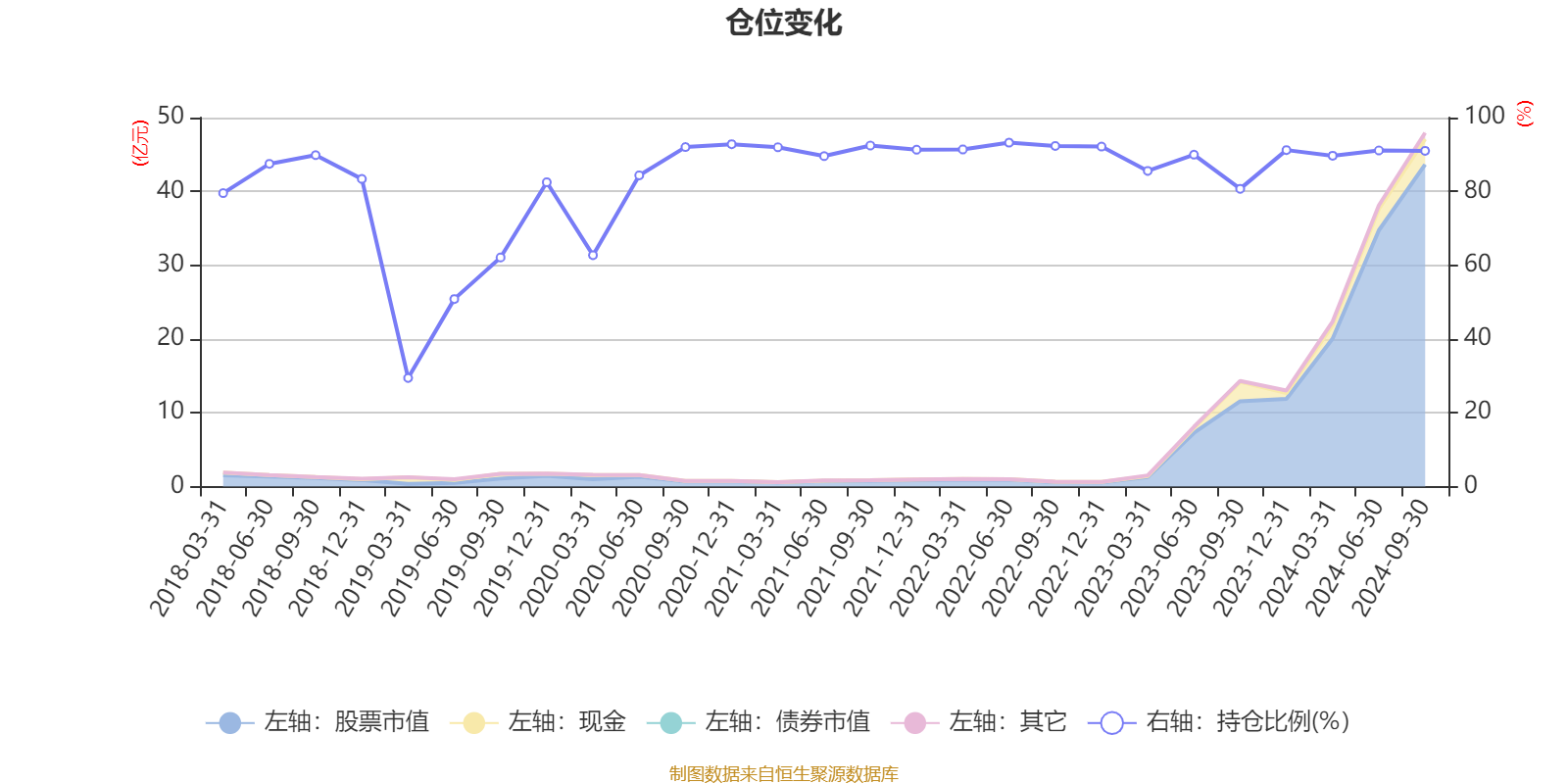

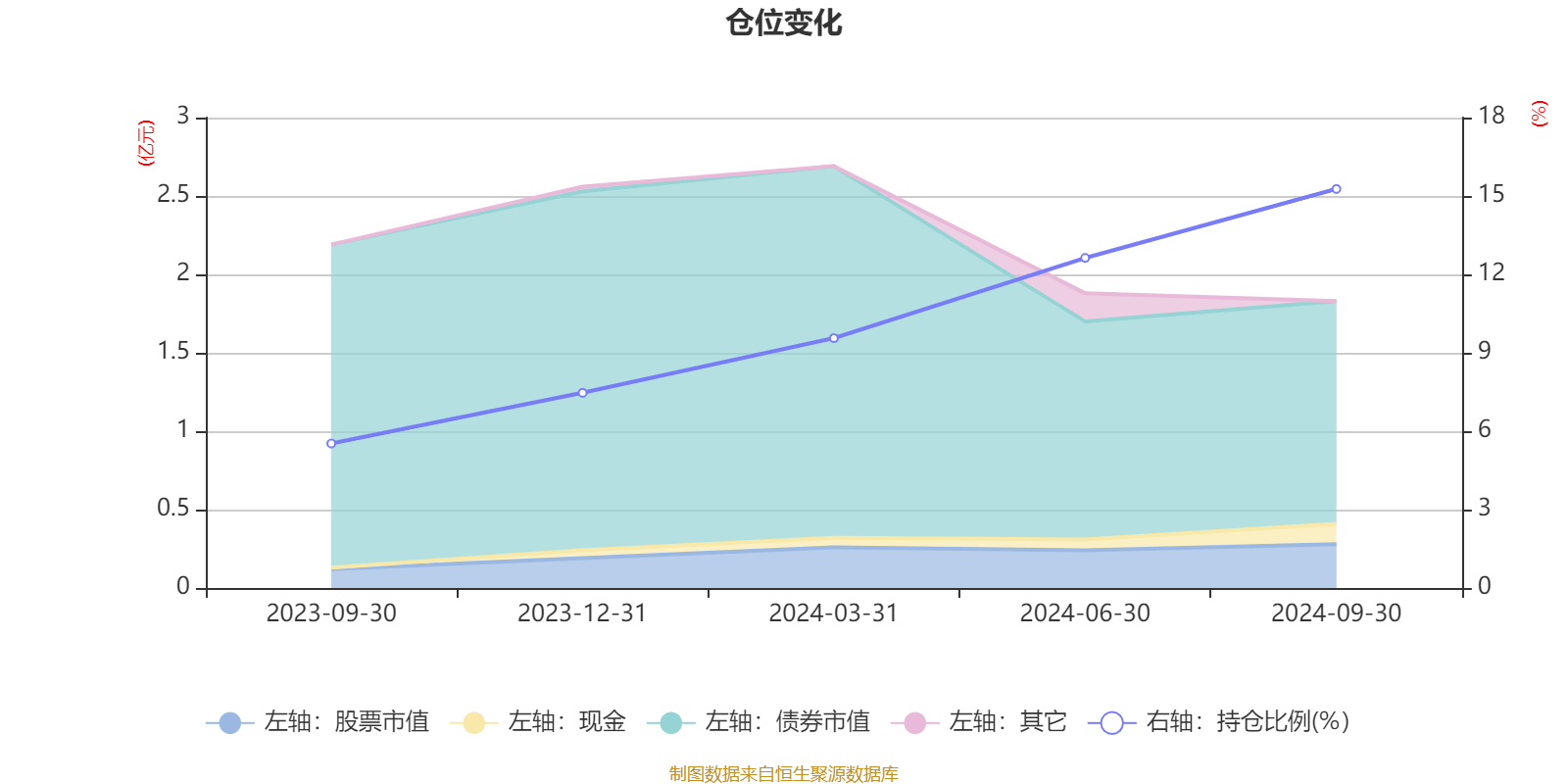

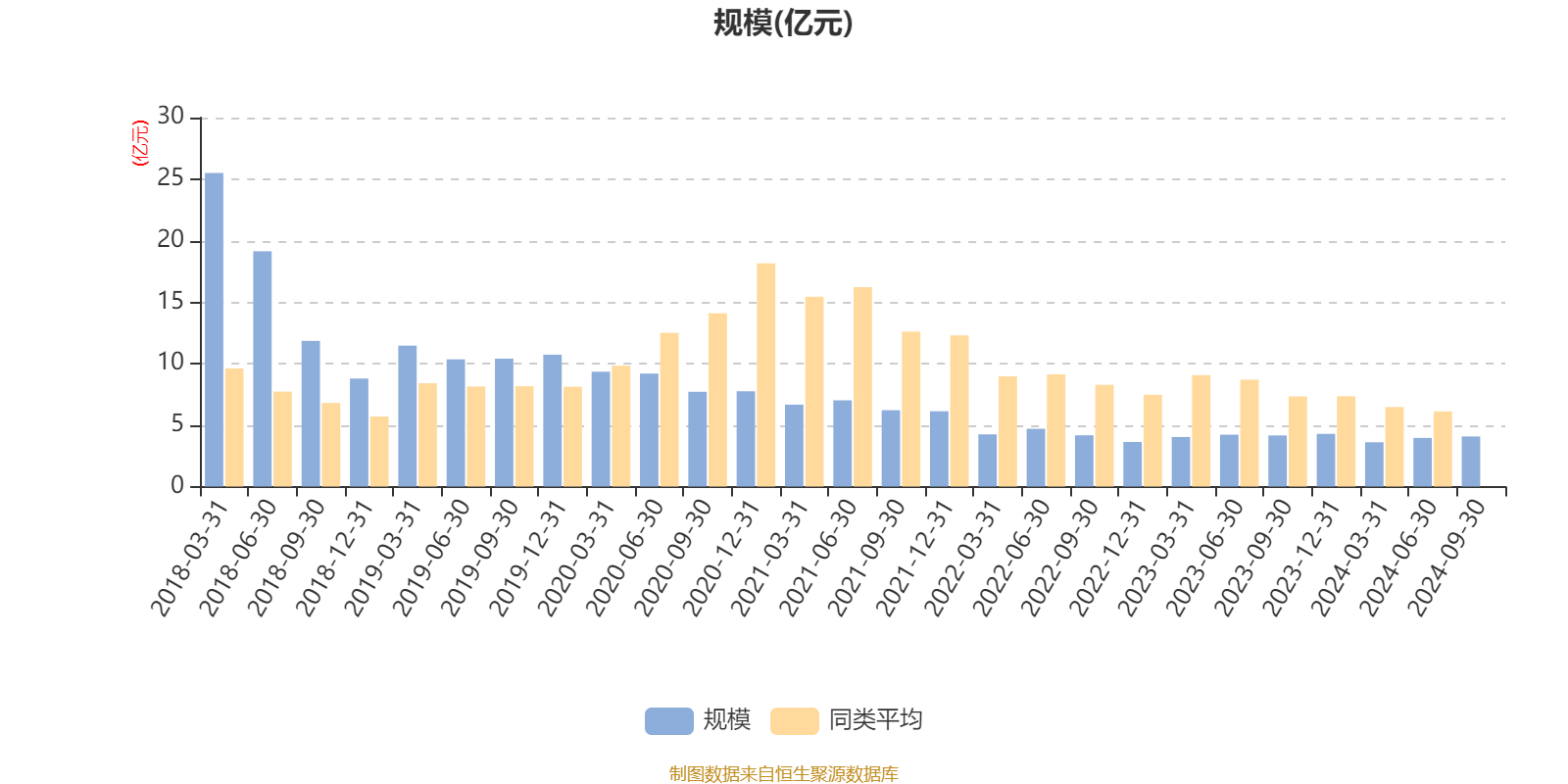

从基金规模来看,华夏稳茂增益一年持有混合A基金2024年四季度公布的基金规模为0.33亿元,较上一期规模2788.84万元变化了508.24万元,环比变化了18.22%。该基金最新一期资产配置为:股票占净值比20.78%,债券占净值比72.2%,现金占净值比27.47%。从基金持仓来看,该基金当季前十大股票仓位达4.79%,第一大重仓股为工商银行(601398),持仓占比为0.8%。

华夏稳茂增益一年持有混合A现任基金经理为宋洋。其中在任基金经理宋洋已从业8年又69天,2023年4月3日正式接手管理华夏稳茂增益一年持有混合A,任职期间累计回报为4.33%。目前还管理着18只基金产品(包括A类和C类),其中本季度表现最佳的基金为华夏鼎融债券A(003301),季度净值涨幅为1.78%。

对本季度基金运作,基金经理的观点如下:2024年四季度,国内经济总体呈现出筑底回升的走向。三季度的GDP同比增长4.6%,GDP平减指数已达-0.5%,连续三个季度降幅收窄。从高频数据看,在生产端,10-11月工业、服务业均较快增长,比如11月的规模以上工业增加值同比实际增长了5.4%,服务业生产指数同比增长6.1%,均为较高的增长率水平;但在消费端,数据普遍低于预期,如11月社零增速同比增长3.0%,较前值回落1.8%,显著低于市场预期。政策方面,中共中央政治局12月会议延续了9月会议的积极基调,指出"全年经济社会发展主要目标任务将顺利完成"。会议增加"全方位扩大国内需求"、"提高投资效益"等表述,并且在财政政策方面,会议首次提出要"实施更加积极的财政政策",货币政策方面,会议将此前"稳健的货币政策"表述调整为"适度宽松的货币政策",预计2025年仍将保持5%的经济增长目标。海外方面,12月美联储降息25bp,美国经济增长整体处于有序放缓阶段,三季度GDP无论实际还是名义均低于去年水平。世界地缘政治不确定性依旧较强,俄乌、中东、半岛均有较强地缘政治风险。 债券市场方面,四季度,债券收益率在9月底会议的影响下快速大幅上行,但在股市转弱、理财停止赎回后收益率又快速修复,11月政策方面符合预期,资金面没有明显宽松,债市震荡为主,在12月中央政治局和中央经济工作会议之后,市场积极交易"适度宽松的货币政策",快速定价2025年会有较大幅度降息,10Y国债冲破1.7%,30Y国债下破2.0%。信用债由于流动性和资本利得空间的限制,表现弱于利率债,信用利差被动走阔,但绝对水平也在低位。整体看四季度城投债净融资受限,广义基金需求旺盛,资产荒格局延续。 权益市场方面,四季度A股市场呈现出震荡上行的走势。市场在9月下旬的急涨后,在10月初发生一定幅度的回调,随后开启震荡上行的行情。从资金成交维度看,四季度的整体成交量较前三季度有较大幅度的提升,投资者的市场参与热情重燃,10月8日的全A成交额达到3.48万亿元,是继9月30日后,连续第二个交易日刷新单日成交额历史新高。从企业盈利维度看,三季度企业盈利有所改善,全A非金融的单季度净利润同比增速为3.2%,结束了连续5个季度的负增长;从高频数据看,企业营收与利润四季度均呈现出小幅边际修复的特征,但绝对增速上依然偏低。从全球资金维度看,海外资金在9-10月大幅流入中国股市,其中以被动型资金为主力,但是11月特朗普胜选后,全球新兴市场的资金都大幅回流美国,中国市场也有小幅度的资金净流出。风格方面,小盘股、高贝塔、高波动风格在10-11月大幅跑赢大盘,虽然12月出现"闪崩",但整体四季度还是更为占优。四季度,行业与主题的轮动速度仍在历史高位,结构分化较为严重,商贸零售、电子、计算机、传媒、国防军工等板块表现相对较好,有色金属、煤炭、地产、食品饮料、医药等板块出现一定幅度的回调。 本基金在稳定的投资目标与投资风格的指导下,持续优化与迭代投资框架与细分投资策略,力争实现具备稳定收益风险特征的投资结果。报告期内本基金持续践行以客观来认识市场,通过策略表达观点实践资产配置的组合管理方式,产品管理过程中,基于客观的视角审视各类资产的投资性价比,注重多资产收益之间的仓位合理分配:纯债收益、转债收益、股票收益、量化对冲――四类资产收益机会之间的捕获,产品的仓位将倾向于分配到预期收益风险比更高的资产上,力争实现产品兼顾收益与回撤性价比的投资目标。报告期内,本基金采用多资产多策略系统化投资方法论,基于"五维度+十跟踪"的研究分析框架指导,股票市场内部主要配置具备一定确定性溢价的永续经营、高现金流、高股息资产,适度参与受益于流动性牛市预期的小盘股的投资机会,并紧密监控市场风险偏好与筹码结构动态变化情况,积极应对,以期增强组合的反脆弱性。债券市场方面,在债券上涨的过程中,动态微调二永等高波动资产的占比,以达到控制组合整体回撤和波动的目的。组合以稳健的票息策略为主,四季度组合保持了灵活的久期策略,12月大幅拉升久期,增配利率债,降低信用债的相对仓位赚取资本利得,年末小幅调降久期止盈。重视票息收益,通过精细择券提升组合静态。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。