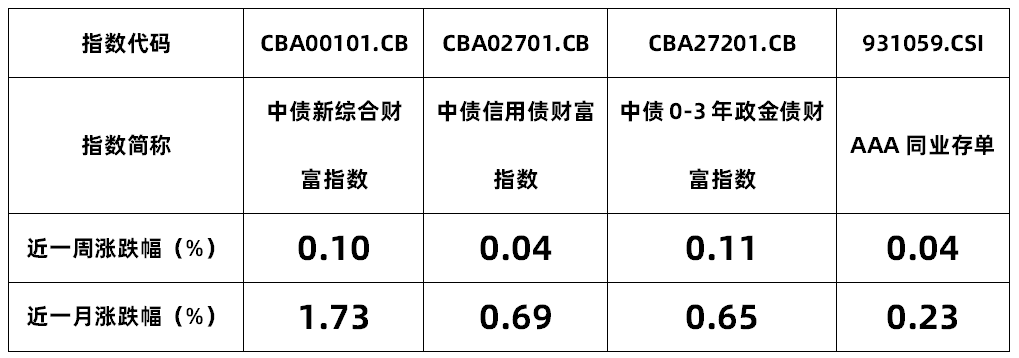

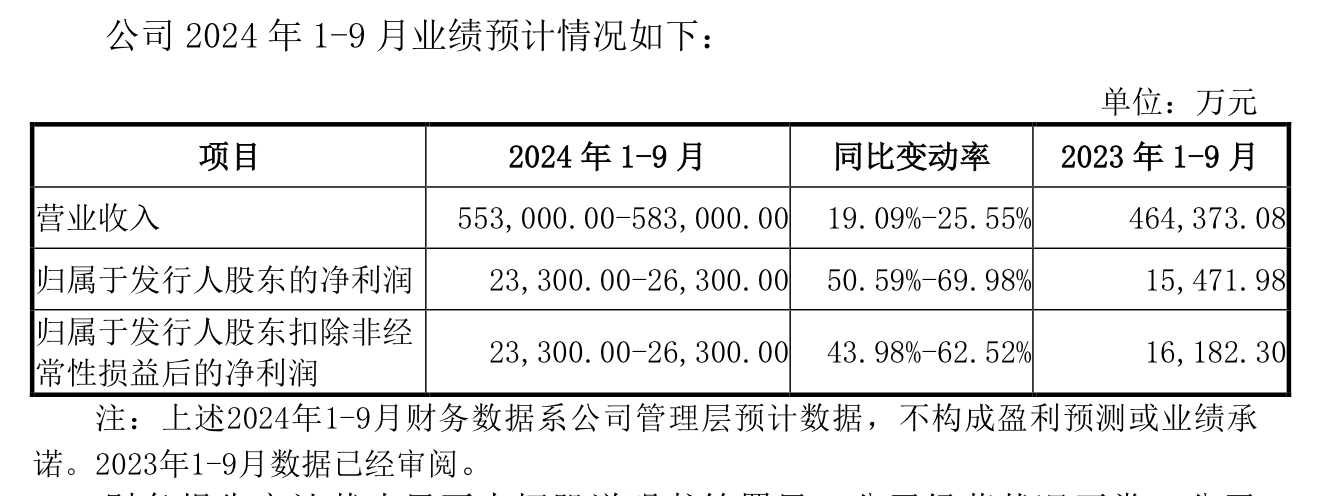

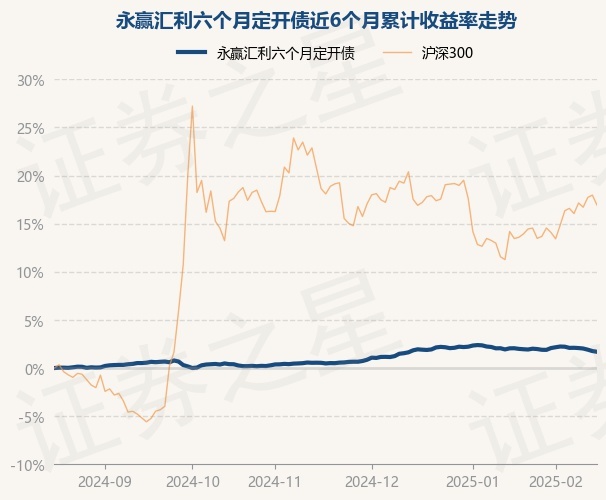

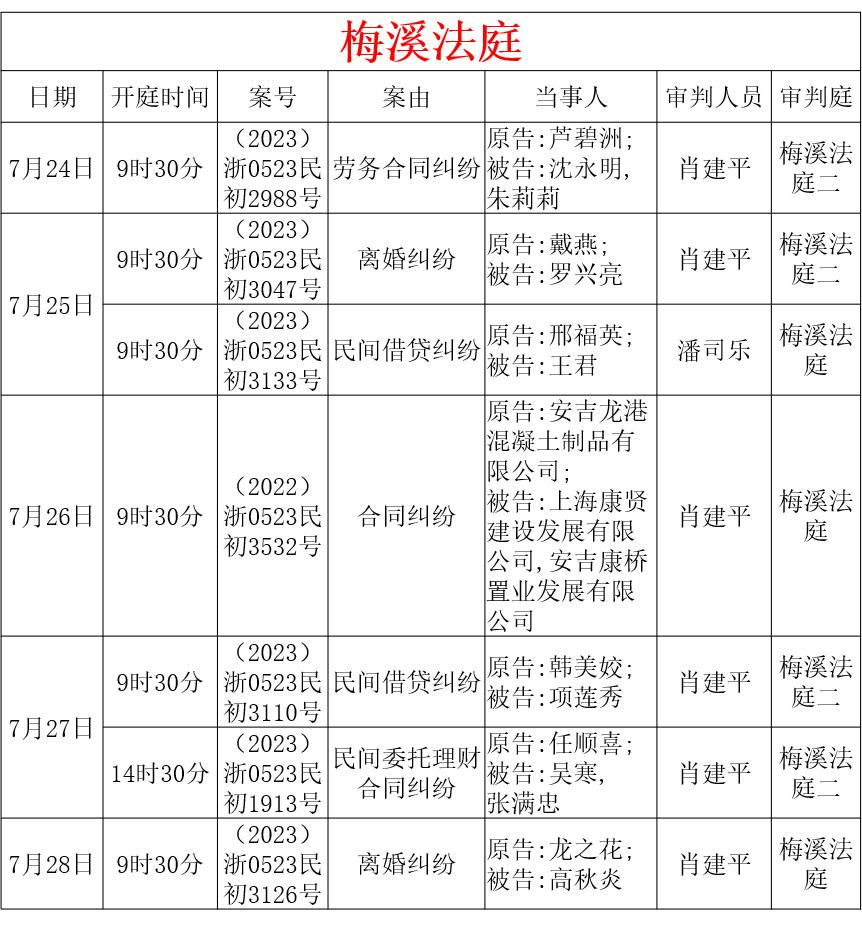

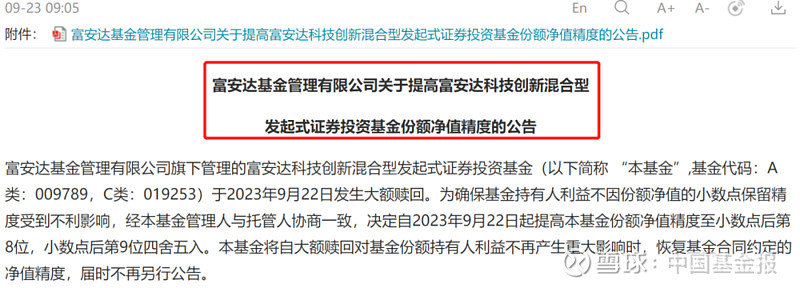

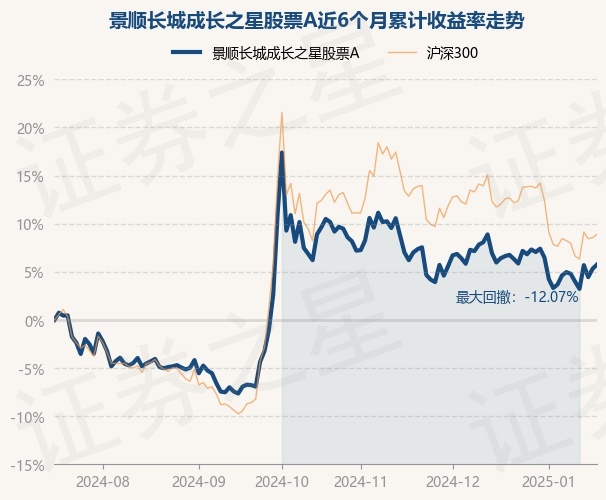

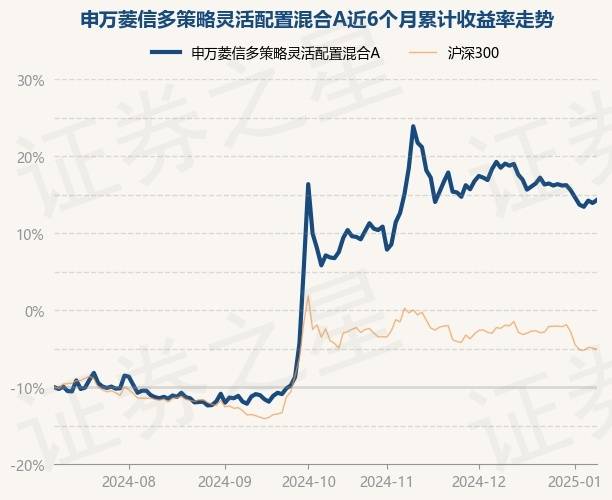

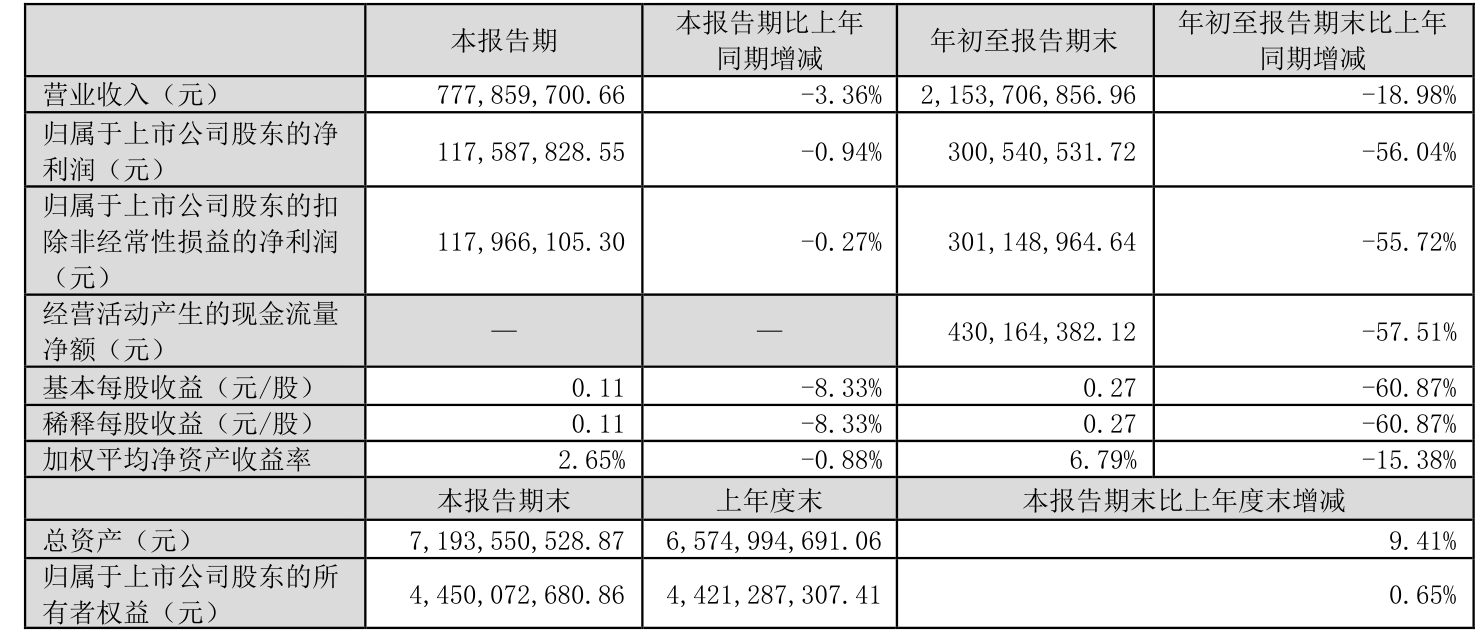

中证网讯(记者 张鹏飞)1月24日盘后,华仁药业披露2024年度业绩预告,预计净利润将为负值。根据公告,计提信用减值及商誉减值损失是导致公司2024年业绩亏损最直接的原因。基于审慎性原则,公司综合考虑医药原料贸易业务客户回款履约情况,对相关业务产生的应收款项一次性全额计提了信用减值损失;同时,基于相关资产经营业绩未达预期,对2021年收购安徽恒星制药有限公司形成的商誉计提了部分减值损失。

图片来源于网络,如有侵权,请联系删除

业内人士分析,出于稳健经营及可持续发展的理念,公司此次计提减值,短期虽不利于公司的业绩表现,但长期是经营风险的出清,有利于企业的可持续发展。若剔除前述两项大额减值计提影响,公司实际经营情况或显著好于数据所示。

回望2024年,华仁药业在加快处置经营风险、加强财务管理的同时,也在多措并举落实转型战略,积聚发展潜能、增强发展韧性。

多板块协同发力

成立于1998年的华仁药业是大输液领域和国产肾科腹膜透析液领域的优势企业。截至2024年末,公司累计获得授权专利545项,2024年新获得授权专利36项。公司是山东省应急储备定点输液生产企业,是国内注射液剂型、品种、品规最全的企业之一,大输液产品已建立高中低档全覆盖的产品结构。

近年来,华仁药业在原有大输液及肾科业务基础上积极探索,持续推进研发创新及战略转型,深入推进产品力建设及研发管线外延升级。

2021年,华仁药业收购安徽恒星制药有限公司100%股权,一方面帮助公司业务领域从大输液、肾科迅速向呼吸系统、精麻药物领域拓展,另一方面则为公司“原料+制剂”一体化发展奠定了历史性基础。据了解,自收购以来安徽恒星制药已成功取得11项原料药及8项制剂批件。

除“原料+制剂”一体化发展,华仁药业同步深化医药产业全产业链布局,原料药、制剂、医疗器械、医用包材等多板块全面协同发力,“四轮驱动”深度推进全面质量成本管控,坚持产品全生命周期管理逻辑,持续增强公司发展韧性。

积极拥抱集采战略

随着国家医药体制改革深入推进,集采成为我国最主流的药品采购模式,仿制药一致性评价成为开展药品集中采购工作的重要基础。

近年来,华仁药业加快推进重点产品一致性评价工作。截至目前,公司已有低钙腹膜透析液(G1.76%、G2.55%、G1.5%、G2.5%、G4.25%)、腹膜透析液(G1.5%、G2.5%、G4.25%)、左氧氟沙星注射液等20个品种23个品规产品通过或视同通过一致性评价,肾科、呼吸科、精麻科等各产品线的综合市场竞争力在不断提升。

重点产品一致性评价工作的深入推进,催动公司积极拥抱集采战略。2023年,华仁药业产品甘油果糖氯化钠注射液中标第九批国采,血液滤过置换基础液及甘露醇注射液中标河南十九省联盟集采,氯化钠注射液等基础输液中标河南省豫北片区氯化钠等大容量注射液集采,羟乙基淀粉130/0.4氯化钠注射液中标甘肃省第一批药品集采,替硝唑氯化钠注射液中标江苏省第四轮药品集采;2024年至今,公司产品碳酸氢钠林格注射液及子公司安徽恒星产品硫酸特布他林注射液中标第十批国采,腹膜透析液(乳酸盐-G1.5%、G2.5%、G4.25%)、低钙腹膜透析液(乳酸盐-G1.5%、G2.5%、G4.25%)及血液滤过置换基础液中标浙江省公立医疗机构第五批药品集采。

业内人士分析,此次大额减值实现风险出清,将帮助华仁药业在新一轮行业发展周期中甩去包袱,以药品全生命周期管理的发展逻辑顺势而为、逆流而上,多措并举增强发展韧性。